2024.01.22

考试干货 · 来自于PC

712

2024年中级会计新考季开始啦

对啊小助手每天将给同学们带来

三个背诵考点+对应习题

让同学们轻松提前学

打好基础,快人一步!

学完请点赞+评论打卡,留下学习足迹吧!

重点背诵内容,公式法条分录大全 |

截图微信扫码加入微信备考群

年金净流量(ANCF)

1. 年金净流量(ANCF)=现金净流量总现值 / 年金现值系数=现金净流量总终值 / 年金终值系数

2. 决策

(1)单个方案:年金净流量> 0,则净现值> 0,则方案的收益率>所要求的收益率,方案可行。反之,则不可行。

(2)多个方案:年金净流量越大越好。

3. 实质

净现值法的辅助方法。在各方案寿命期相同时,实质上就是净现值法。

4. 特点

【真题实战·单选题】在项目投资决策中,下列关于年金净流量法的表述错误的是( )。(2022 年)

A. 年金净流量等于投资项目的现金净流量总现值除以年金现值系数

B. 年金净流量大于零时,单一投资方案可行

C. 年金净流量法适用于期限不同的投资方案决策

D. 当各投资方案寿命期不同时,年金净流量法与净现值决策结果是一样的

【真题实战·多选题】下列投资项目评价指标中,考虑了资金时间价值因素的有( )。(2020 年)

A. 内含收益率

B. 净现值

C. 年金净流量

D. 动态回收期

【真题实战·单选题】某投资项目需要在第一年年初投资 840 万元,寿命期为 10 年,每年可带来营业现金净流量 180 万元,已知按照必要收益率计算的10年期年金现值系数为7,则该投资项目的年金净流量为( )万元。(2018 年)

A.60

B.12

C.96

D.126

【沙场练兵·单选题】某投资项目的项目寿命期为 5 年,净现值为 20 000 万元,项目折现率为 8%,则该项目的年金净流量约为( )万元。[ 已知(P/A,8%,5)= 3.9927 ](结果保留整数)

A. 5 022

B. 5 012

C. 5 009

D. 4 987

现值指数(PVI)

1. 现值指数(PVI)=未来现金净流量现值 / 原始投资额现值

2. 决策

(1)现值指数≥ 1,方案的投资收益率≥必要收益率,方案可行;

(2)现值指数< 1,方案的投资收益率<必要收益率,方案不可行;

(3)现值指数越大,方案越好。

3. 实质

现值指数法也是净现值法的辅助方法,在各方案原始投资额现值相同时,实质上就是净现值法。

4. 评价

(1)现值指数是一个相对数指标,反映了投资效率。

(2)现值指数指标可以对原始投资额现值不同的独立投资方案进行比较和评价。

【真题实战·多选题】下列投资项目财务评价指标中,考虑了项目寿命期内全部现金流量的有( )。(2021 年)

A. 现值指数

B. 动态回收期

C. 年金净流量

D. 内含收益率

【真题实战·判断题】在独立投资方案决策中,只要方案的现值指数大于 0,该方案就具有财务可行性。( )(2021 年)

【真题实战·判断题】对单个投资项目进行财务可行性评价时,利用净现值法和现值指数法所得出的结论是一致的。( )(2019 年)

【沙场练兵·单选题】已知某投资项目的原始投资额现值为 100 万元,净现值为 25 万元,则该项目的现值指数为( )。

A. 0.25

B. 0.75

C. 1.05

D. 1.25

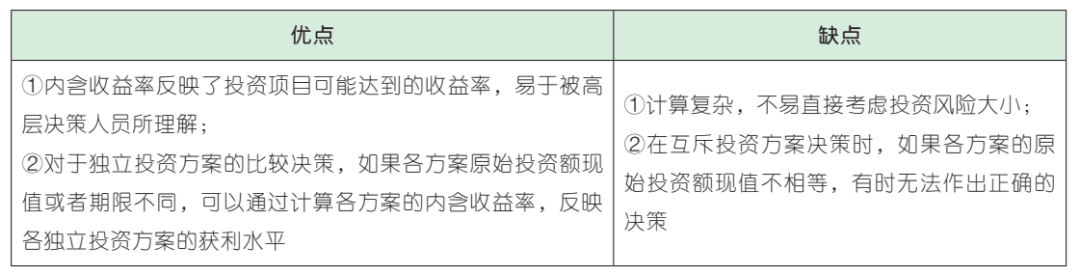

内含收益率(IRR)

1. 计算公式

(1)未来每年现金净流量相等时,计算出净现值为零时的年金现值系数后,通过查年金现值系数表,利用插值法即可计算出相应的折现率 i,该折现率就是方案的内含收益率。

未来每年现金净流量 × 年金现值系数-原始投资额现值= 0

(2)未来每年现金净流量不相等时,采用逐次测试法,计算求出内含收益率。

2. 特点

【真题实战·单选题】在对某投资方案进行分析时发现,当折现率为 8% 时,净现值为 25万元,当折现率为 10% 时,净现值为 8 万元,当折现率为 12% 时,净现值为- 12 万元。若该投资方案只存在一个内含收益率,则其内

含收益率的数值区间为( )。(2022 年)

A. 介于 10% 与 12% 之间

B. 大于 12%

C. 小于 8%

D. 介于 8% 与 10% 之间

【真题实战·多选题】下列各项中,会影响投资项目内含收益率计算结果的有( )。(2022 年)

A. 必要投资收益率

B. 原始投资额现值

C. 项目的使用年限

D. 项目建设期的长短

【真题实战·单选题】某投资项目在折现率为10% 时,净现值为 100 万元;折现率为 14%时,净现值为- 150 万元。则该项目的内含收益率为( )。(2021 年)

A. 12.4%

B. 11.33%

C. 11.6%

D. 12.67%

【真题实战·单选题】下列各项中,不影响项目投资内含收益率大小的是( )。(2021 年)

A. 原始投资额

B. 资本成本率

C. 经营现金净流量

D. 项目寿命期

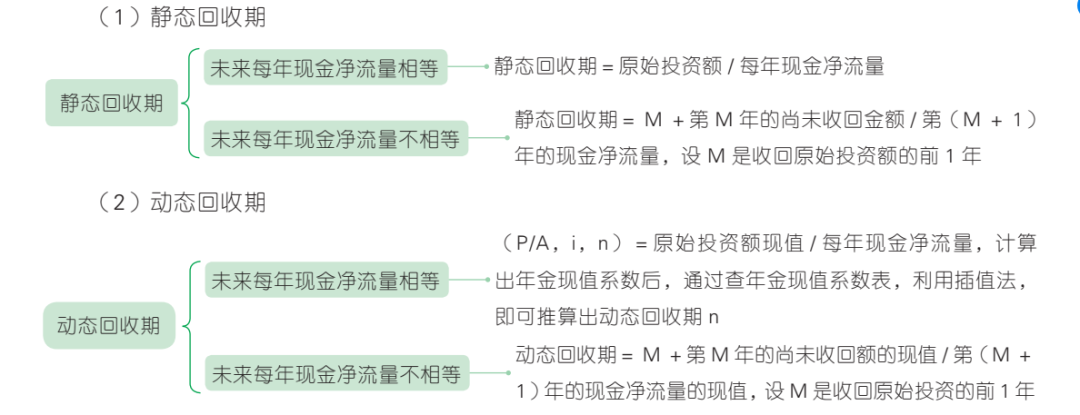

回收期(PP)

1. 计算公式

2. 决策原则:投资回收期越短,所冒的风险越小。

3. 两种回收期计算方法的特点

(1)优点:计算简便,易于理解。

(2)缺点:静态回收期的不足之处是没有考虑货币的时间价值。静态回收期和动态回收期,

它们计算回收期时只考虑了未来现金净流量(或现值)总和中等于原始投资额(或现值)的部分,

没有考虑超过原始投资额(或现值)的部分。显然回收期长的项目,其超过原始投资额(或现值)

的现金流量并不一定比回收期短的项目少。

【真题实战·多选题】如果某项目投资方案的内含收益率大于必要收益率,则( )。(2019 年)

A. 年金净流量大于原始投资额现值

B. 现值指数大于 1

C. 净现值大于 0

D. 静态回收期小于项目寿命期的一半

【真题实战·多选题】下列各项中,会影响投资项目内含收益率计算结果的有( )。(2022 年)

A. 必要投资收益率

B. 原始投资额现值

C. 项目的使用年限

D. 项目建设期的长短

【真题实战·单选题】采用静态回收期法进行项目评价时,下列表述错误的是( )。(2020 年)

A. 若每年现金净流量不相等,则无法计算静态回收期

B. 静态回收期法没有考虑资金时间价值

C. 若每年现金净流量相等,则静态回收期等于原始投资额除以每年现金净流量

D. 静态回收期法没有考虑回收期后的现金流量

2024年初级会计备考群已建好,欢迎大家入群和上千考生每天一起刷题学习!加群方式如下↓

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类