2024.01.28

考试干货 · 来自于PC

622

2024年中级会计新考季开始啦

对啊小助手每天将给同学们带来

三个背诵考点+对应习题

让同学们轻松提前学

打好基础,快人一步!

学完请点赞+评论打卡,留下学习足迹吧!

重点背诵内容,公式法条分录大全 |

截图微信扫码加入微信备考群

敏感性分析

1. 计算公式:敏感系数= 利润变动百分比/因素变动百分比

2. 结论

(1)某一因素的敏感系数为负号,表明该因素的变动与利润的变动为反向关系;反之,则表明该因素的变动与利润的变动为正向关系。

(2)发生较小变动就导致利润很大变动的因素是敏感因素,反之,则是不敏感因素。

【真题实战·单选题】基于本量利分析模式,各相关因素变动对于利润的影响程度的大小可用敏感系数来表达,其数值等于经营杠杆系数的是( )。(2020 年)

A. 利润对销售量的敏感系数

B. 利润对单位变动成本的敏感系数

C. 利润对单价的敏感系数

D. 利润对固定成本的敏感系数

【真题实战·单选题】某公司生产和销售某单一产品,预计计划年度销售量为 10 000件,单价 300 元,单位变动成本 200 元,固定成本为 200 000 元,假设销售单价增长了

10%,则销售单价的敏感系数(即息税前利润变化百分比相当于单价变化百分比的倍数)为( )。(2019 年)

A.3.75

B.1

C.3

D.0.1

【真题实战·判断题】在企业盈利状态下进行利润敏感性分析时,固定成本的敏感系数大于销售量的敏感系数。( )(2018 年)

【沙场练兵·单选题】某公司生产和销售单一产品,该产品单位边际贡献为 2 元,2021 年销售量为 40 万件,息税前利润为 50 万元。假设成本性态保持不变,则在不考虑其他因素的情况下,销售量的利润敏感系数是( )。

A. 0.60

B. 0.80

C. 1.25

D. 1.60

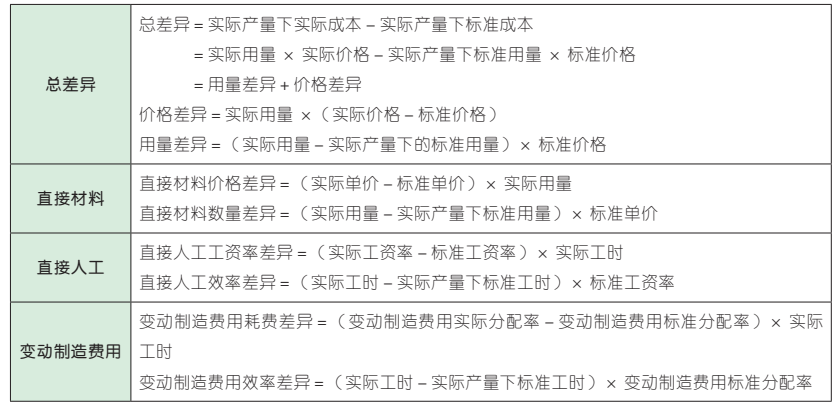

标准成本控制与分析

1. 标准成本的制定

产品标准成本通常由直接材料标准成本、直接人工标准成本和制造费用标准成本构成。每一成本项目的标准成本应分为用量标准(包括单位产品消耗量、单位产品人工小时等)和价格标准(包括原材料单价、小时工资率、小时制造费用分配率等)。产品的标准成本=直接材料标准成本+直接人工标准成本+制造费用标准成本

2. 成本差异的计算

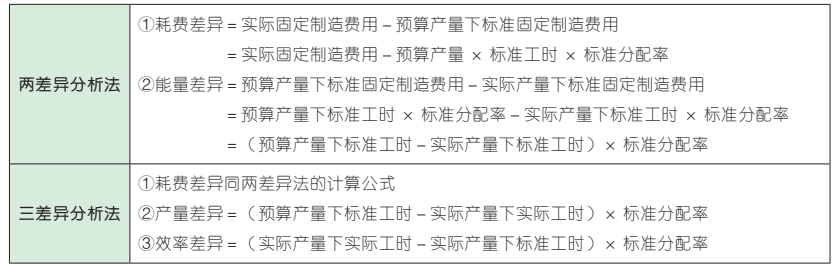

3. 固定制造费用成本差异

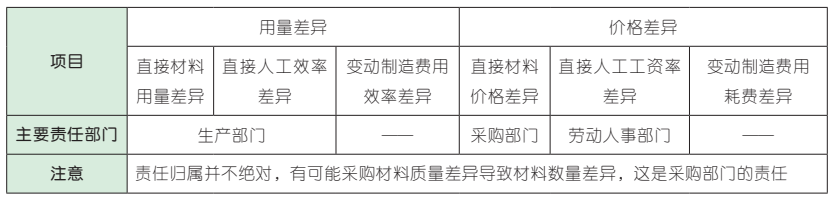

4. 变动成本差异责任归属

【真题实战·单选题】某产品标准工时为 2 小时 / 件,变动制造费用标准分配率为 3 元 / 小时,如果实际产量为 3 000 件,实际工时为 6 300小时,实际变动制造费用为 20 160 元。则变动制造费用效率差异为( )。(2021 年)

A. 1 260 元

B. 630 元

C. 2 160 元

D. 900 元

【真题实战·多选题】在标准成本差异的计算中,下列成本差异属于价格差异的有( )。(2019 年)

A. 直接人工工资率差异

B. 变动制造费用耗费差异

C. 固定制造费用能量差异

D. 变动制造费用效率差异

【真题实战·判断题】在标准成本法下,变动制造费用成本差异指的是实际变动制造费用与预算产量下的标准变动制造费用之间的差额。( )(2019 年)

【真题实战·单选题】某产品本期产量为 60套,直接材料标准用量为 18 千克 / 套,直接材料标准价格为 270 元 / 千克,直接材料实际用量为 1 200 千克,实际价格为 210 元 / 千克,则该产品的直接材料用量差异为( )元。(2018 年)

A.10 800

B.12 000

C.32 400

D.33 600

作业成本管理

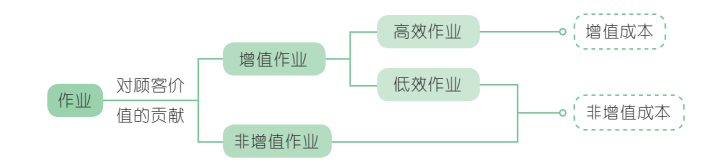

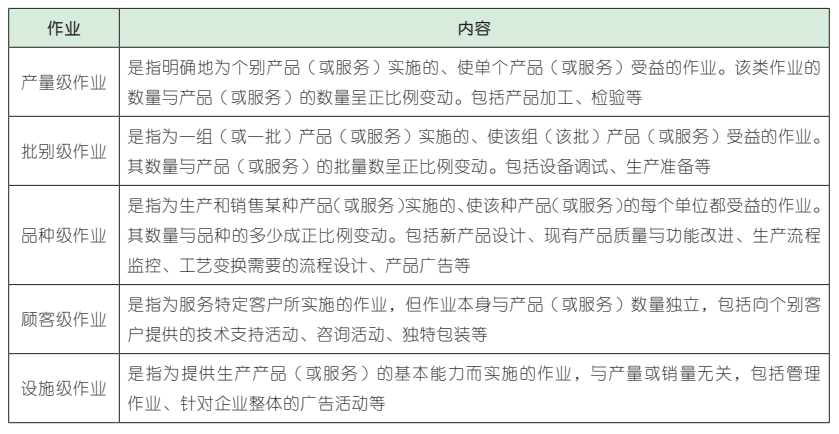

1. 作业分类

2. 作业成本管理中进行成本节约的途径

3. 作业业绩考核

4. 作业中心设计

【真题实战·多选题】在作业成本法下,下列属于批别级作业的有( )。(2021 年)

A. 设备调试

B. 厂房维护

C. 生产准备

D. 新产品设计

【真题实战·单选题】在作业成本法下,划分增值作业与非增值作业的主要依据是( )。(2020 年)

A. 是否有助于提高产品质量

B. 是否有助于增加产品功能

C. 是否有助于提升企业技能

D. 是否有助于增加顾客价值

【真题实战·判断题】在作业成本法下,一个 作 业 中 心 只 能 包 括 一 种 作 业。( )(2020 年)

【真题实战·单选题】根据作业成本管理原理,下列关于成本节约途径的表述中,不正确的是( )。(2018 年)

A. 将外购材料交货地点从厂外临时仓库变更为材料耗用车间属于作业选择

B. 将内部货物运输由自营转为外包属作业选择

C. 新产品在设计时尽量考虑利用现有其他产品使用的零件属于作业共享

D. 不断改进技术降低作业消耗时间属于作业减少

责任成本

1. 成本中心

(1)特点:

①不考核收入,只考核成本。

②只对可控成本负责,不负责不可控成本。

③责任成本是成本中心考核和控制的主要内容。

(2)考核指标:

预算成本节约额=实际产量预算责任成本-实际责任成本

预算成本节约率=预算成本节约额 / 实际产量预算责任成本 ×100%

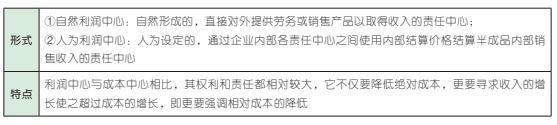

2. 利润中心

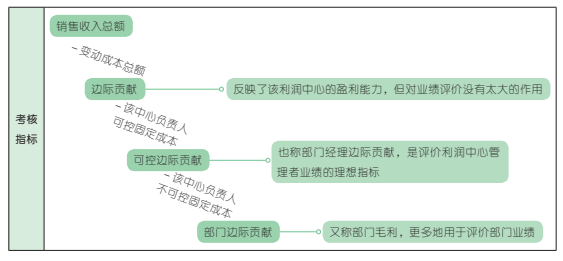

3. 投资中心

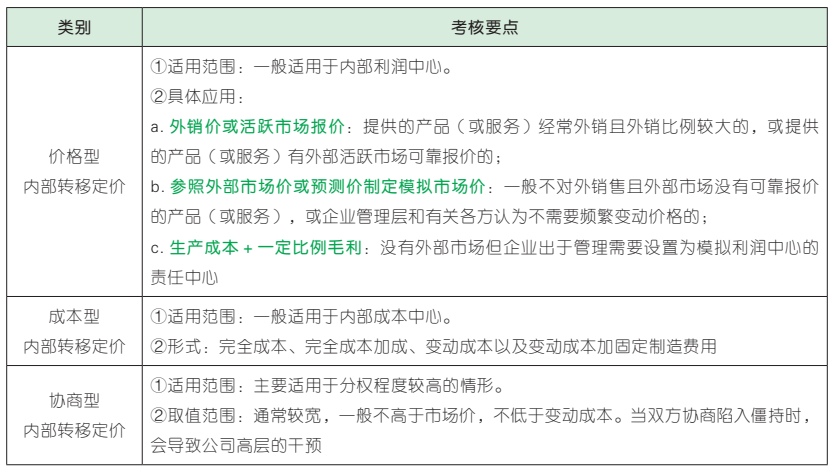

4. 内部转移价格的制定

【真题实战·单选题】在责任成本管理中,关于成本中心的表述错误的是( )。(2021 年)

A. 责任成本是成本中心考核和控制的主要内容

B. 成本中心是指有权发生并控制成本的单位

C. 成本中心不考核收入,只考核成本

D. 成本中心需要对本中心的全部成本负责

【真题实战·多选题】下列指标中适用于对利润中心进行业绩考评的有( )。(2018 年)

A. 可控边际贡献

B. 部门边际贡献

C. 投资收益率

D. 剩余收益

【沙场练兵·判断题】在不同规模的投资中心之间进行业绩比较时,使用剩余收益指标优于投资收益率指标。( )

【真题实战·单选题】公司采用协商型内部转移定价制定内部转移价格时,协商价格的下限一般为( )。(2019 年)

A. 完全成本加成

B. 市场价格

C. 单位变动成本

D. 单位完全成本

2024年初级会计备考群已建好,欢迎大家入群和上千考生每天一起刷题学习!加群方式如下↓

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类