2024.01.31

考试干货 · 来自于PC

540

2024年中级会计新考季开始啦

对啊小助手每天将给同学们带来

三个背诵考点+对应习题

让同学们轻松提前学

打好基础,快人一步!

学完请点赞+评论打卡,留下学习足迹吧!

重点背诵内容,公式法条分录大全 |

截图微信扫码加入微信备考群

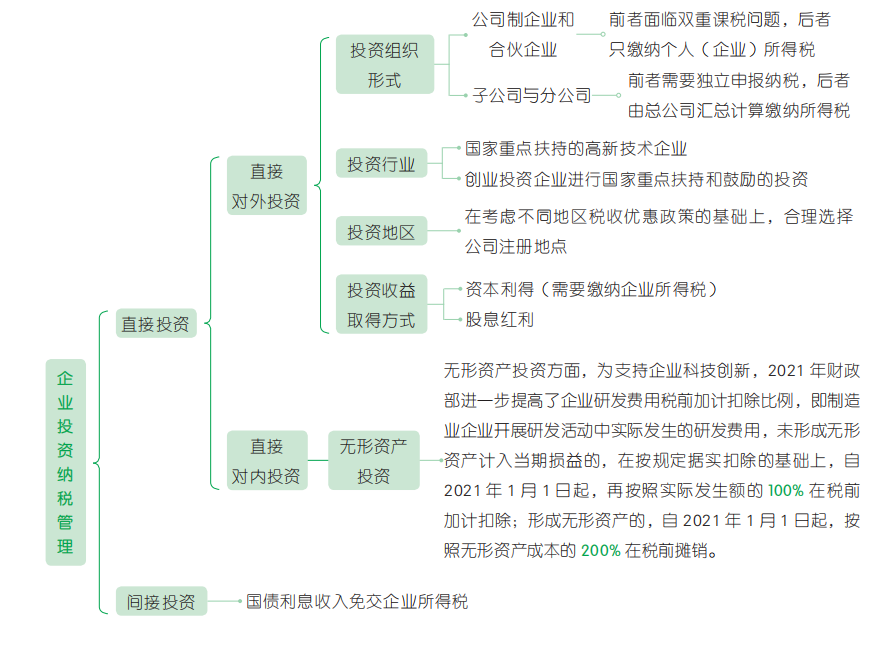

企业投资纳税管理

【沙场练兵·多选题】某企业为扩大产品销售,谋求市场竞争优势,打算在甲市设销售代表处。根据企业财务预测:由于甲市竞争对手众多,2021 年将亏损 300 万元,2022 年将盈利 500 万元,假设 2021 年、2022 年总部盈利均是 1 000 万元。公司高层正在考虑设立分公司形式还是子公司形式对企业发展更有利,假设不考虑应纳税所得额的调整因素,企业所得税税率为 25%,下列表述中,正确的有( )。

A. 假设采取分公司形式设立销售代表处,2021 年公司应缴纳所得税为 250 万元

B. 假设采取分公司形式设立销售代表处,2022 年公司应缴纳所得税为 375 万元

C. 假设采取子公司形式设立销售代表处,2021 年公司合并应缴纳企业所得税 250 万元

D. 假设采取子公司形式设立销售代表处,2022 年公司合并应缴纳企业所得税 375 万元

【沙场练兵·多选题】某企业准备对 2021 年度的投资进行税收筹划,下列能享受到税收优惠的方式有( )。

A. 设立属于国家重点扶持的高新技术企业

B. 在西部地区设立国家鼓励类产业的企业

C. 购买企业债券

D. 连续持有居民企业公开发行并上市流通的股票半年取得的投资收益

【沙场练兵·判断题】2021 年 2 月甲公司(居民企业)从公开市场上取得乙公司(居民企业)500 万元的股票,年末取得 50 万元的现金股利,则甲公司取得的股利收入免税。( )

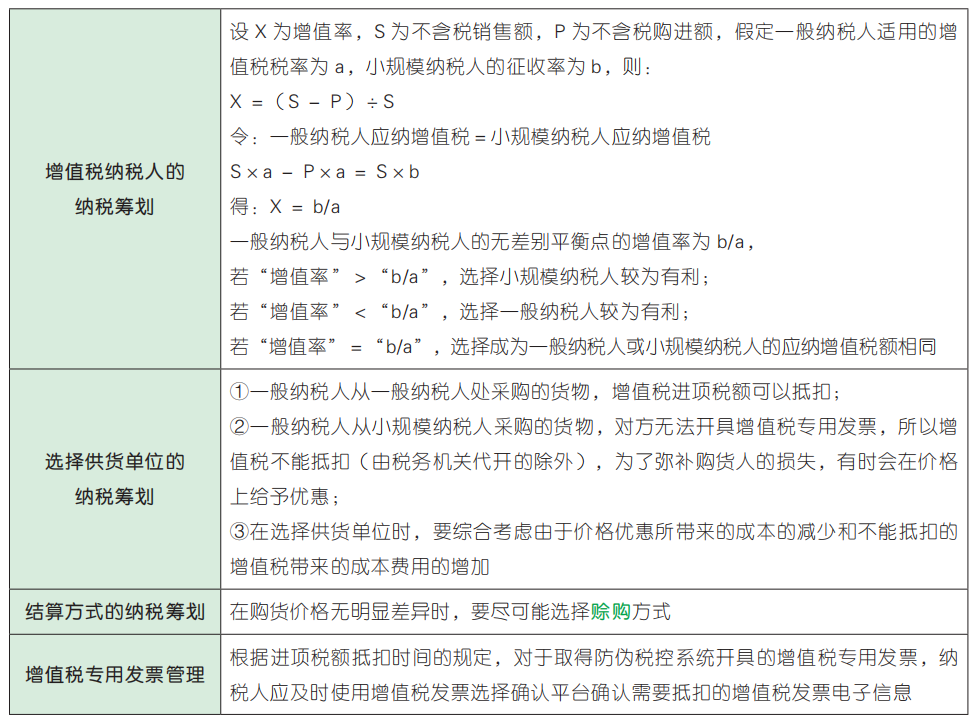

企业营运纳税管理

1. 采购的纳税管理

2. 生产的纳税管理

3. 销售的纳税管理

(1)结算方式的纳税筹划

销售结算方式的筹划是指在税法允许的范围内,尽量采取有利于本企业的结算方式,以推迟纳税时间,获得纳税期的递延。

(2)促销方式的纳税筹划

在销售环节,常见的销售方式有销售折扣和折扣销售;在零售环节,常见的促销方式有折扣销售、实物折扣和以旧换新等。

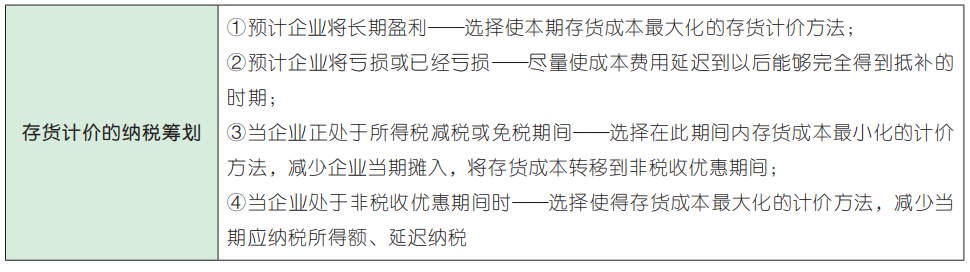

【沙场练兵·单选题】在物价持续上涨的情形下,如果企业处在企业所得税的免税期,为了扩大当期应纳税所得额对存货计价时应选择( )。

A. 先进先出法

B. 移动加权平均法

C. 个别计价法

D. 加权平均法

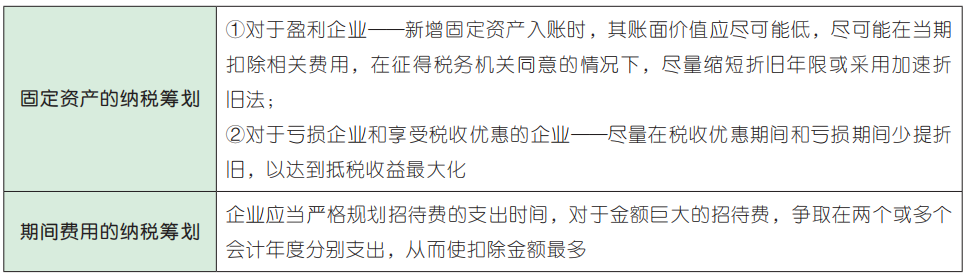

【沙场练兵·多选题】对于盈利企业的固定资产的纳税筹划应做到( )。

A. 新增固定资产入账时,其账面价值应尽可能低

B. 新增固定资产入账时,其账面价值应尽可能高

C. 尽可能在当期扣除相关费用,尽量缩短折旧年限或采用加速折旧法

D. 尽量少提折旧,以达到抵税收益最大化

【沙场练兵·单选题】在税法允许的情况下且会计折旧年限与税法一致,计提固定资产折旧时,以下不能够起到递延纳税作用的是( )。

A. 采用直线法计提折旧

B. 采用双倍余额递减法计提折旧

C. 采用年数总和法计提折旧

D. 缩短折旧年限

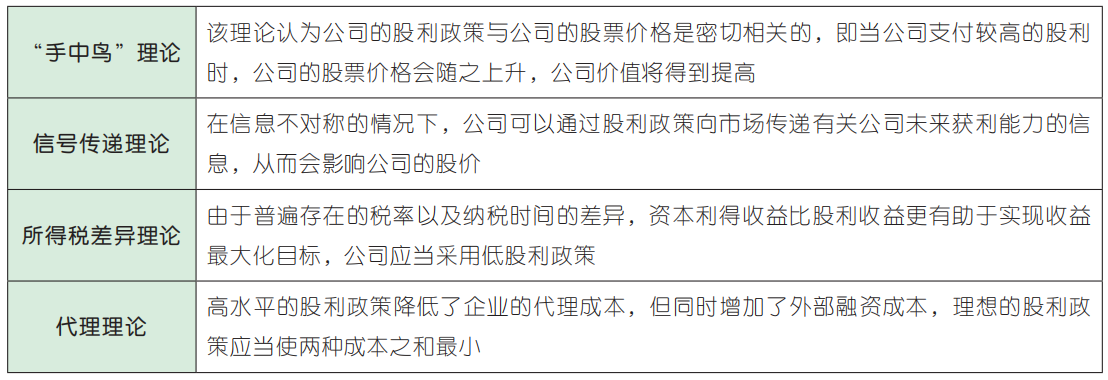

股利分配理论

1. 股利无关理论

在一定的假设条件限制下,股利政策不会对公司的价值或股票的价格产生任何影响,投资者不关心公司股利的分配。公司市场价值的高低,是由公司所选择的投资决策的获利能力和风险组合所决定的,而与公司的利润分配政策无关。

2. 股利相关理论

【真题实战·多选题】下列股利分配理论中,认为股利政策会影响公司价值的有( )。(2020 年)

A. 信号传递理论

B. 所得税差异理论

C.“手中鸟”理论

D. 代理理论

【真题实战·多选题】下列关于股利政策的说法中,符合代理理论观点的有( )。(2020 年)

A. 股利政策应当向市场传递有关公司未来获利能力的信息

B. 股利政策是协调股东与管理者之间代理关系的约束机制

C. 高股利政策有利于降低公司的代理成本

D. 理想的股利政策应当是发放尽可能高的现金股利

【真题实战·单选题】股利无关论认为股利分配对公司市场价值不产生影响,下列关于股利无关论的假设表述错误的是( )。(2019 年)

A. 对公司或个人不存在任何所得税

B. 不存在资本增值

C. 投资决策不受股利分配影响

D. 不存在股票筹资费用

【真题实战·单选题】有种观点认为,企业支付高现金股利可以减少管理者对于自由现金流量的支配,从而在一定程度上抑制管理者的在职消费,持这种观点的股利分配理论是( )。(2018 年)

A. 所得税差异理论

B. 代理理论

C. 信号传递理论

D.“手中鸟”理论

股利政策

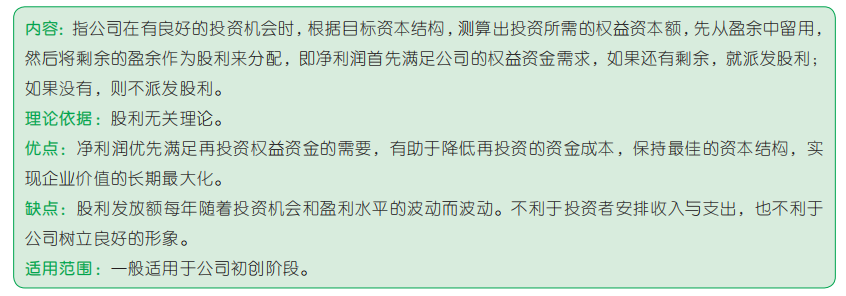

1. 剩余股利政策

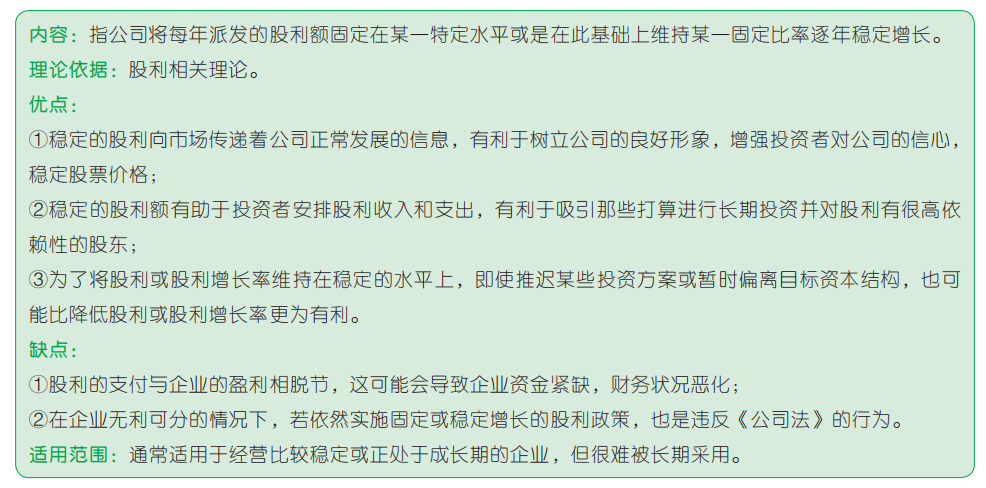

2. 固定或稳定增长的股利政策

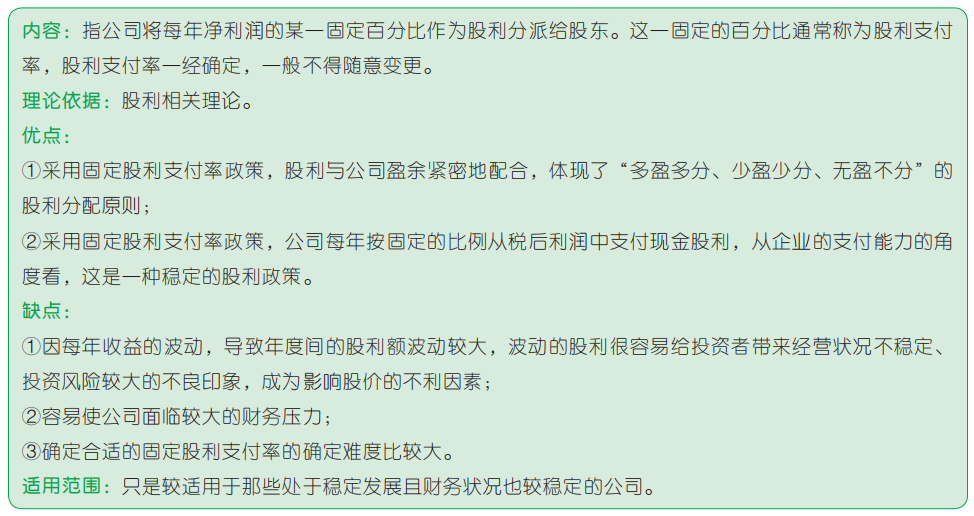

3. 固定股利支付率政策

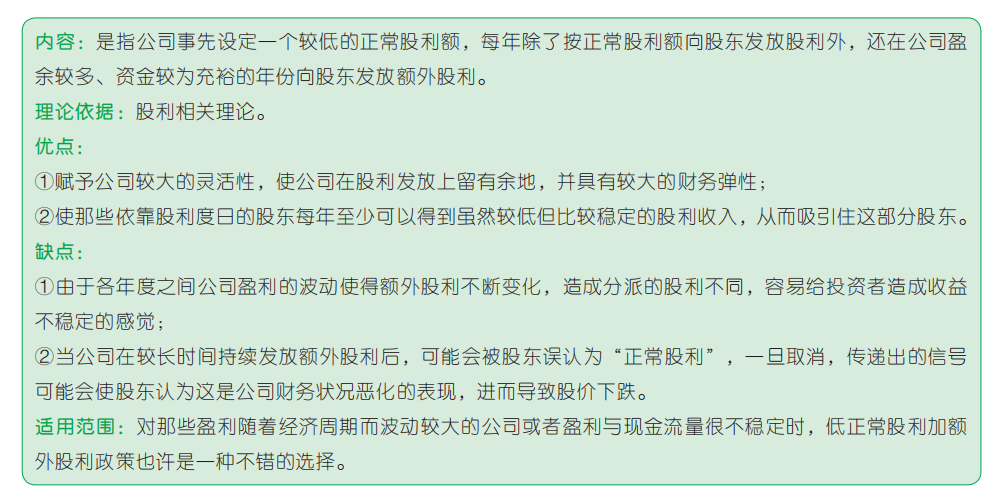

4. 低正常股利加额外股利政策

【沙场练兵·单选题】下列股利政策中,以股利无关理论为理论依据的是( )。

A. 剩余股利政策

B. 固定股利支付率政策

C. 稳定增长股利政策

D. 低正常股利加额外股利政策

【沙场练兵·判断题】当公司处于经营稳定或成长期,对未来的盈利和支付能力可作出准确判断并具有足够把握时,可以考虑采用稳定增长的股利政策,增强投资者信心。( )

【真题实战·单选题】下列股利政策中,最能体现“多盈多分、少盈少分、无盈不分”的股利分配原则的是( )。(2022 年)

A. 固定或稳定增长的股利政策

B. 固定股利支付率政策

C. 低正常股利加额外股利政策

D. 剩余股利政策

【真题实战·判断题】与固定股利政策相比,低正常股利加额外股利政策赋予公司股利发放的灵活性。( )(2020 年)

2024年初级会计备考群已建好,欢迎大家入群和上千考生每天一起刷题学习!加群方式如下↓

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类