2024.02.22

考试干货 · 来自于PC

262

预学计划表、考点导图、高频考点、

分录、法条、章节练习题

截图微信扫码加入微信备考群

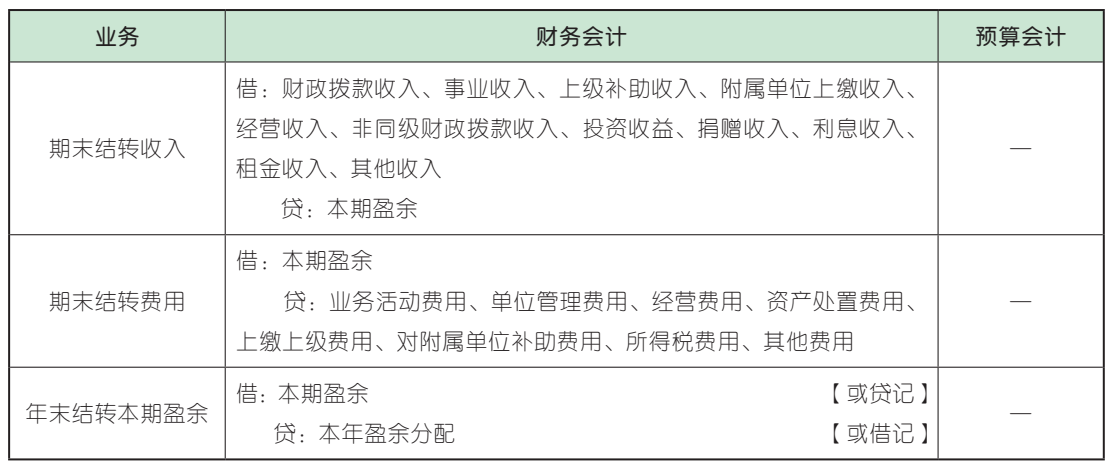

第二节 政府单位特定业务的会计核算

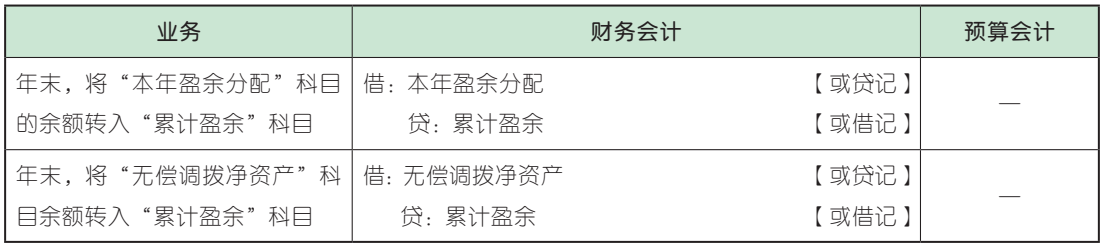

净资产是指单位资产扣除负债后的净额。单位财务会计中净资产的来源主要包括累计实现的盈余和无偿调拨的净资产。在日常核算中,单位应当在财务会计中设置“累计盈余”“专用基金”“无偿调拨净资产”“权益法调整”和“本期盈余”“本期盈余分配”“以前年度盈余调整”等科目。

(一)本期盈余及本年盈余分配

1. 本期盈余

(1)概述

本期盈余是指单位本期各项收入、费用相抵后的余额。

“本期盈余”科目期末如为贷方余额,反映单位自年初至当期期末累计实现的盈余;如为借方余额,反映单位自年初至当期期末累计发生的亏损。年末结账后,本科目应无余额。

(2)账务处理

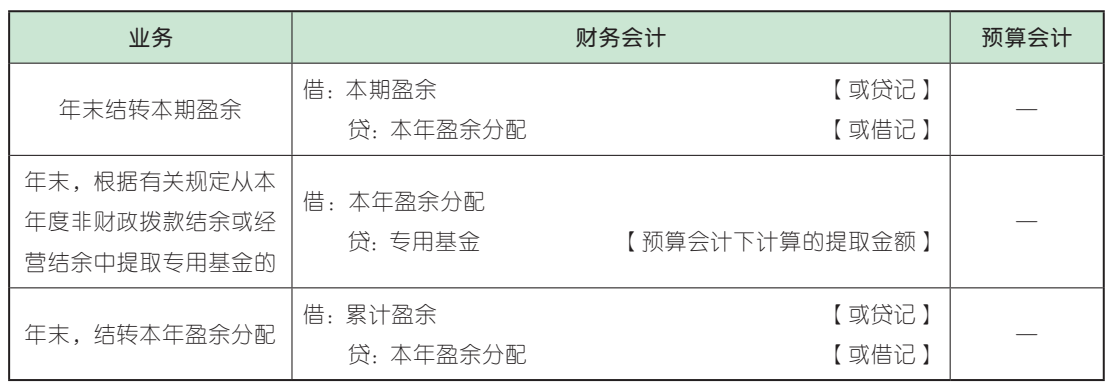

2. 本年盈余分配

(1)概述

“本年盈余分配”科目反映单位本年度盈余分配的情况和结果。年末结账后,本科目应无余额。

(2)账务处理

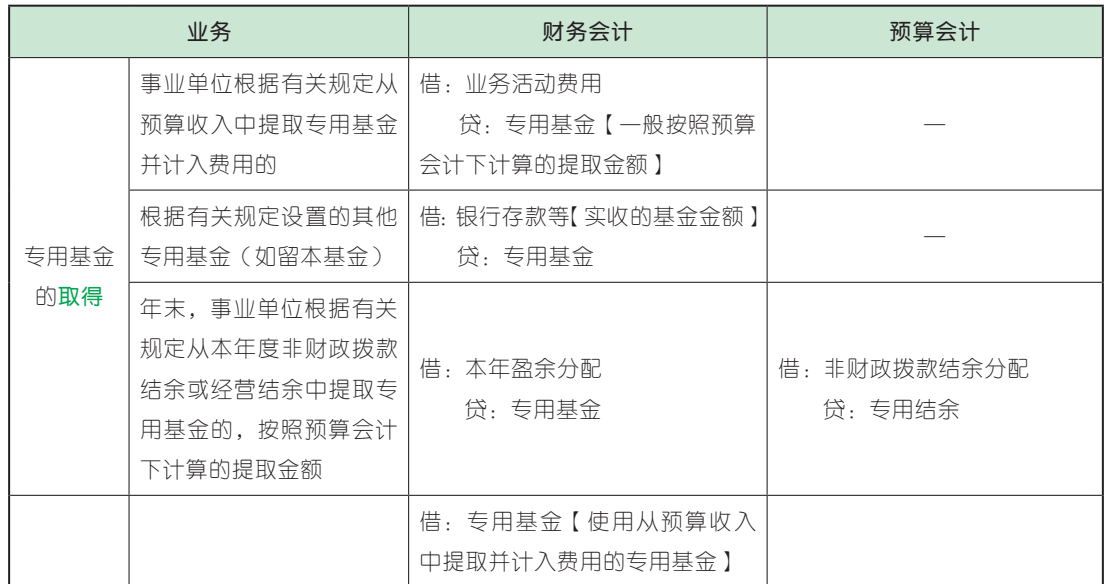

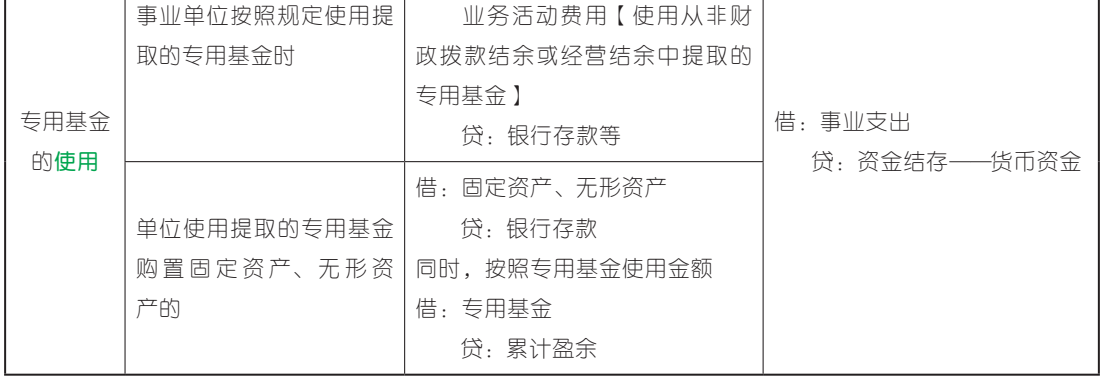

(二)专用基金

1. 概述

专用基金是指事业单位按照规定提取或设置的具有专门用途的净资产,主要包括职工福利基金、科技成果转换基金等。

事业单位在财务会计下应当设置“专用基金”科目,核算专用基金的取得和使用情况。事业单位从本年度非财政拨款结余或经营结余中提取专用基金的,在财务会计“专用基金”科目核算的同时,还应在预算会计“专用结余”科目进行核算。

2. 账务处理

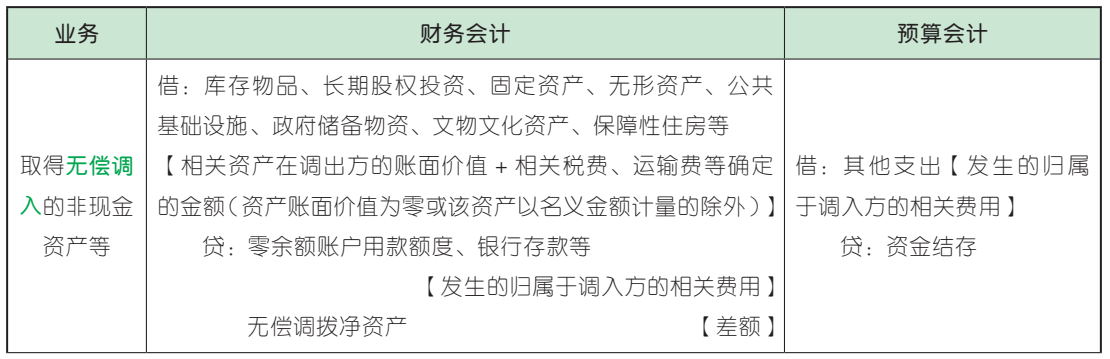

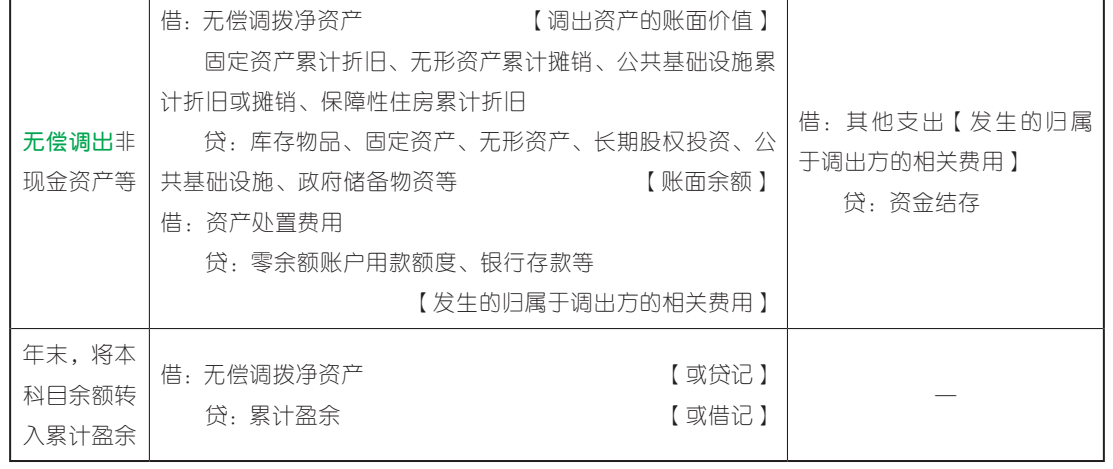

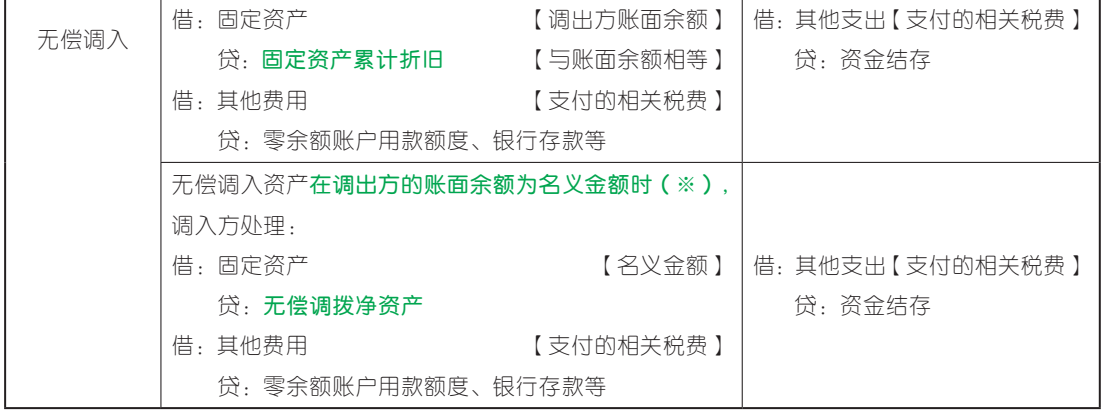

(三)无偿调拨净资产

1. 概述

无偿调拨净资产是指单位无偿调入或调出非现金资产所引起的净资产变动金额。通常情况下,无偿调拨非现金资产不涉及资金业务,因此不需要进行预算会计核算(除非以现金支付相关费用等)。

2. 账务处理

(四)权益法调整

1. 概述

“权益法调整”科目核算事业单位持有的长期股权投资采用权益法核算时,按照被投资单位除净损益和利润分配以外的所有者权益变动份额调整长期股权投资账面余额而计入净资产的金额。

单位应设置“权益法调整”科目,并按照被投资单位进行明细核算。本科目期末余额,反映事业单位在被投资单位除净损益和利润分配以外的所有者权益变动中累积享有(或分担)的份额。

2. 账务处理

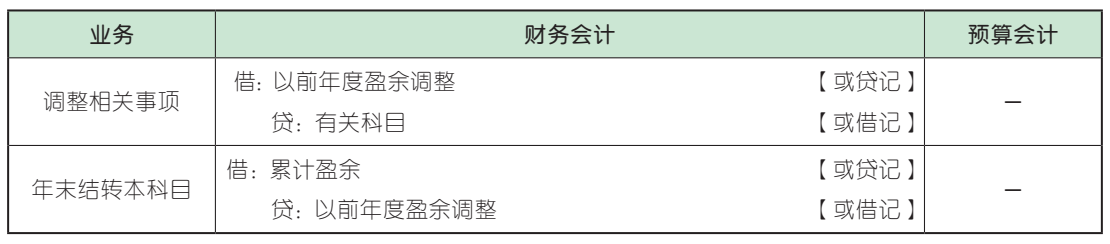

(五)以前年度盈余调整

1. 概述

“以前年度盈余调整”科目核算行政事业单位本年度发生的调整以前年度盈余的事项,包括本年度发生的重要前期差错更正涉及调整以前年度盈余的事项。“以前年度盈余调整”科目年末余额转入“累计盈余”科目,因此,本科目年末结账后,应无余额。

2. 账务处理

(六)累计盈余

1. 概述

累计盈余反映单位历年实现的盈余扣除盈余分配后滚存的金额,以及因无偿调入调出资产产生的净资产变动额。

2. 账务处理

(一)资产业务的几个共性内容

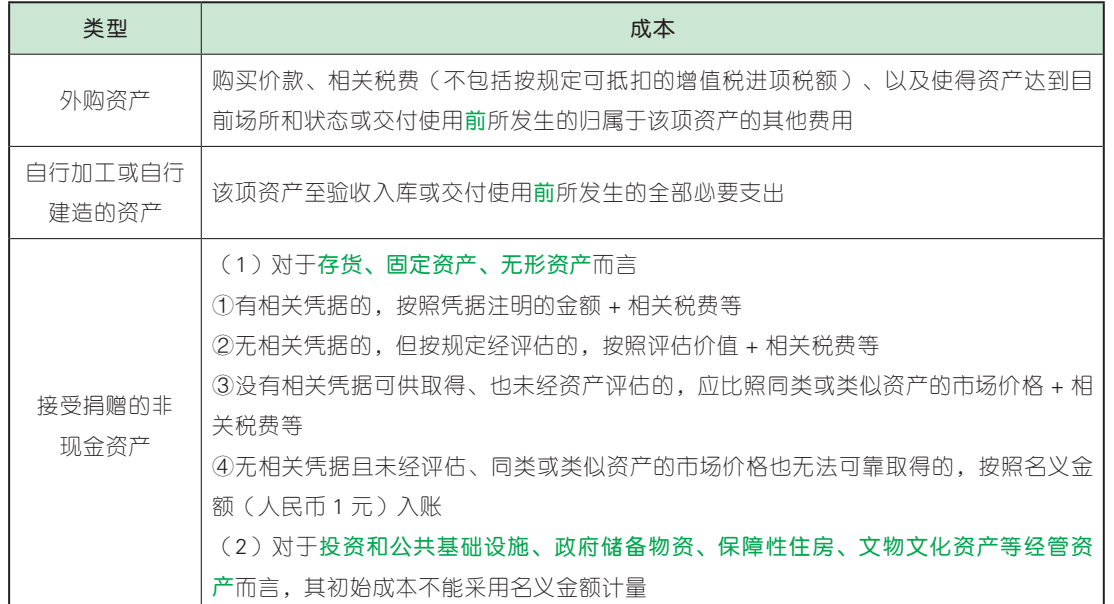

1. 资产取得

单位资产取得的方式包括外购、自行加工或自行建造、接受捐赠、无偿调入、置换换入、租赁等。资产取得时按照成本进行初始计量,并按不同取得方式进行会计处理。

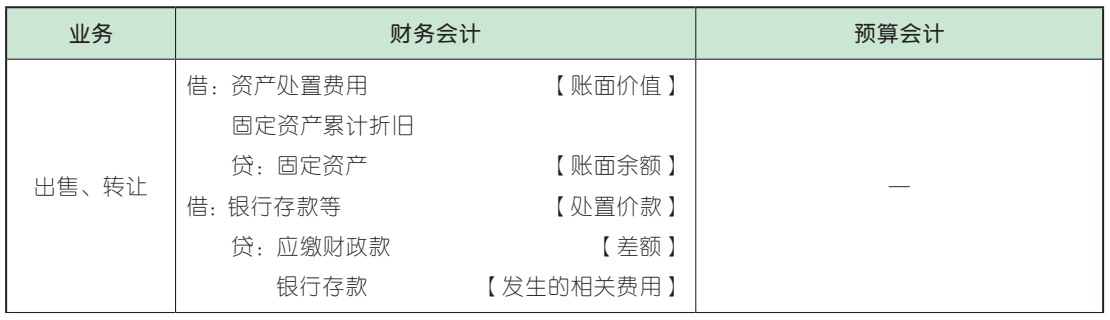

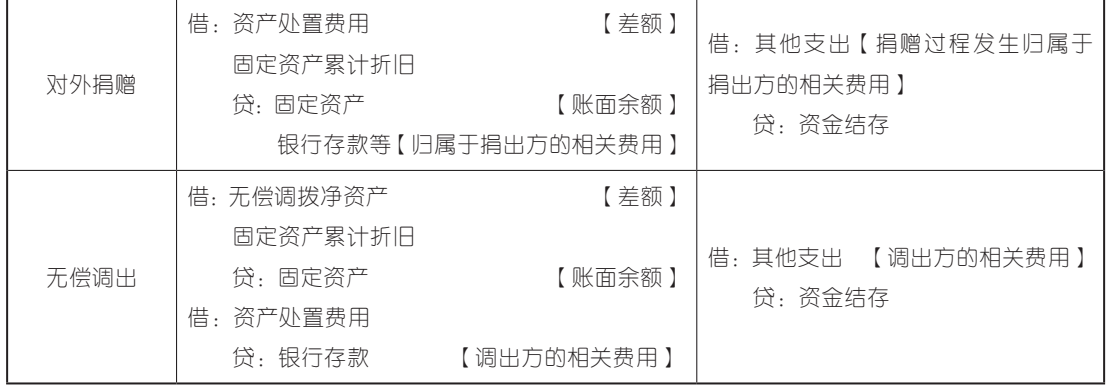

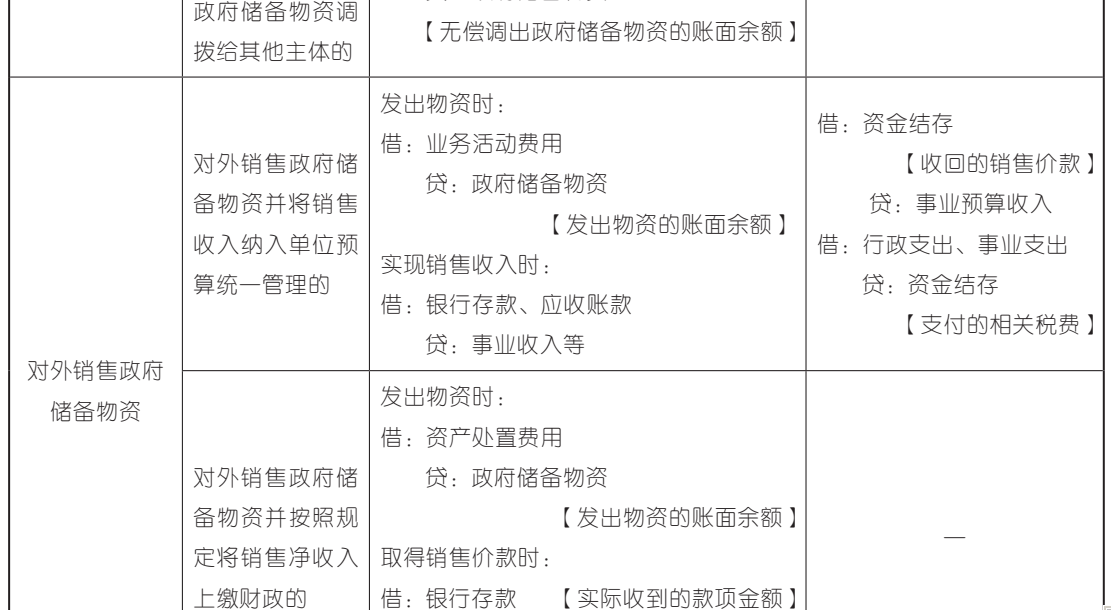

2. 资产的处置

资产处置的形式按照规定包括无偿调拨、出售、出让、转让、置换、对外捐赠、报废、毁损以及货币性资产损失核销等。

(1)通常情况下,单位应当将被处置资产账面价值转销计入资产处置费用,并按照“收支两条线”将处置净收益上缴财政。如按规定将资产处置净收益纳入单位预算管理的,应将净收益计入当期收入。

(2)对于资产盘盈、盘亏、报废或毁损的,应当在报经批转前将相关资产账面价值转入“待处理财产损溢”,待报经批准后再进行资产处置。

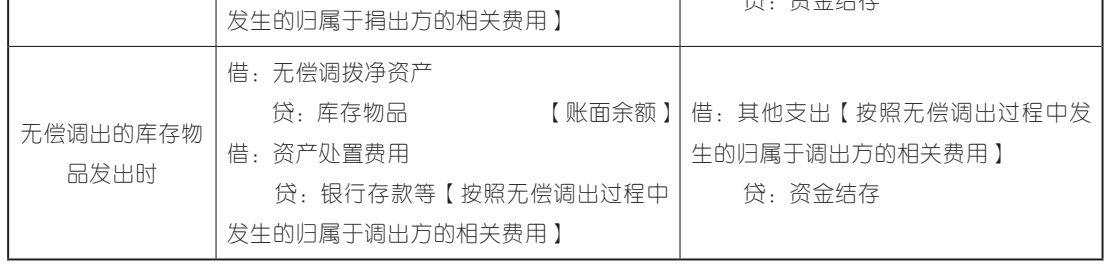

(3)对于无偿调出的资产,单位应当在转销被处置资产账面价值时冲减无偿调拨净资产。

(4)对于置换换出的资产,应当与换入资产一同进行相关会计处理。

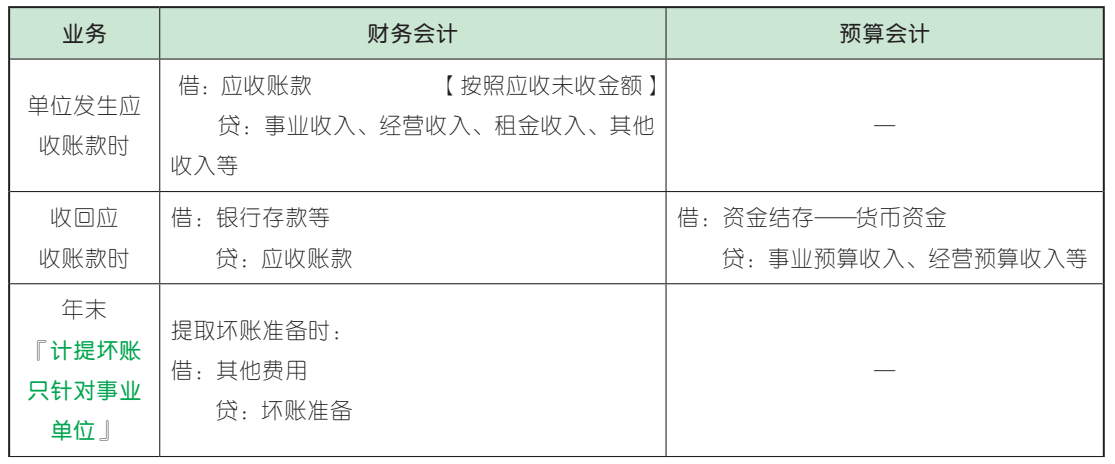

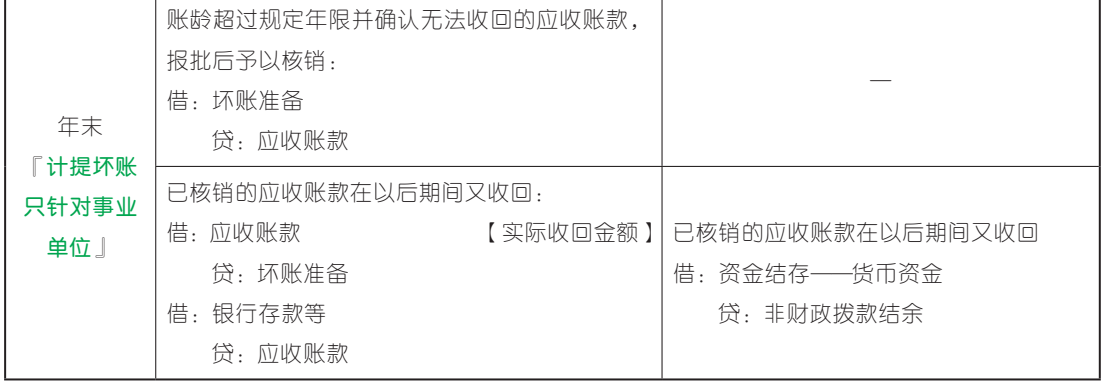

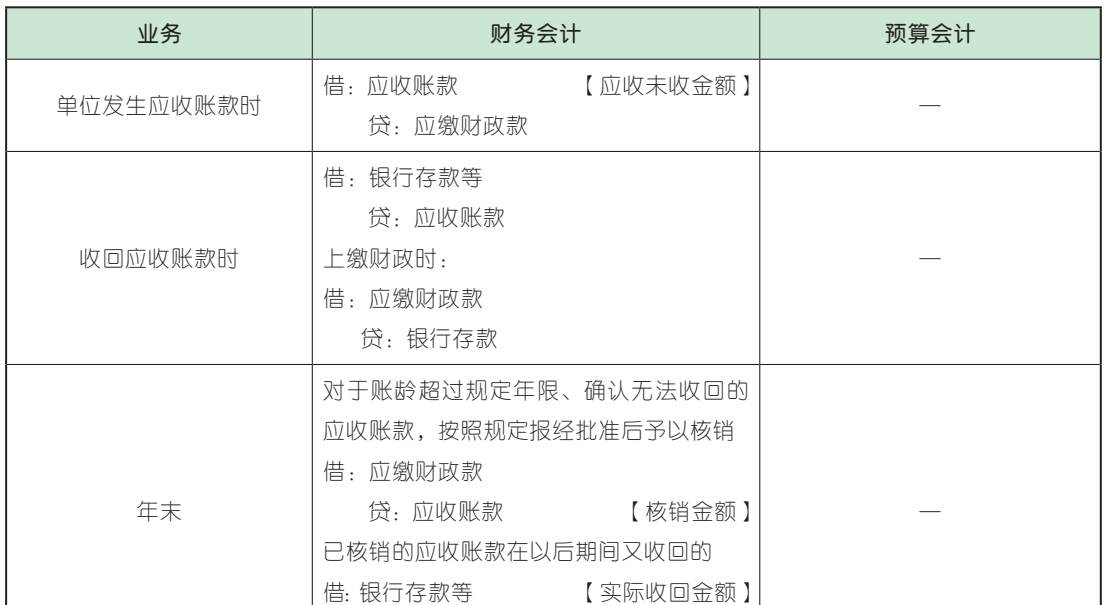

(二)应收账款

1. 概述

单位的应收账款,是指单位因出租资产、出售物资等应收取的款项以及事业单位提供服务、销售产品等应收取的款项。『不含各种非经营活动发生的应收款项』

2. 账务处理

单位应视应收账款收回后是否需要上缴财政进行不同的会计处理,详见下表:

(1)应收账款收回后不需上缴财政

(2)应收账款收回后需上缴财政

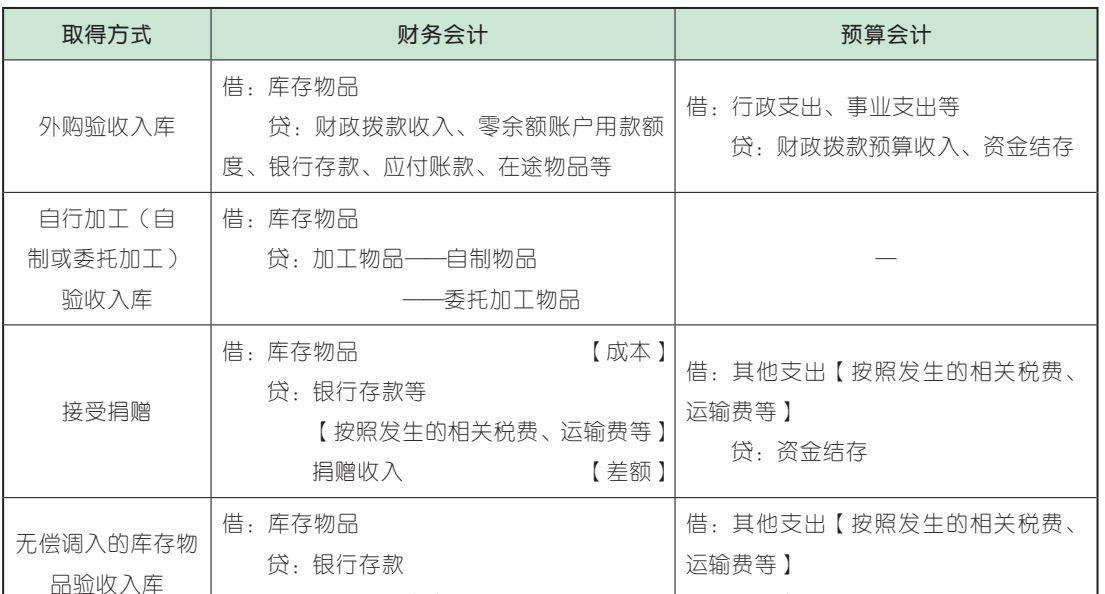

(三)库存物品

1. 概述

库存物品,是指单位在开展业务活动及其他活动中为耗用或出售而储存的各种材料、产品、包装物、低值易耗品,以及达不到固定资产标准的用具、装具、动植物等的成本。单位应当设置“库存物品”科目对其库存物品进行核算。已完成的测绘、地质勘查、设计成果等的成本,也通过本科目核算。

2. 账务处理

(1)库存物品的取得

库存物品的取得方式主要包括外购取得、自行加工、接受捐赠、无偿调入取得、置换换入取得等。

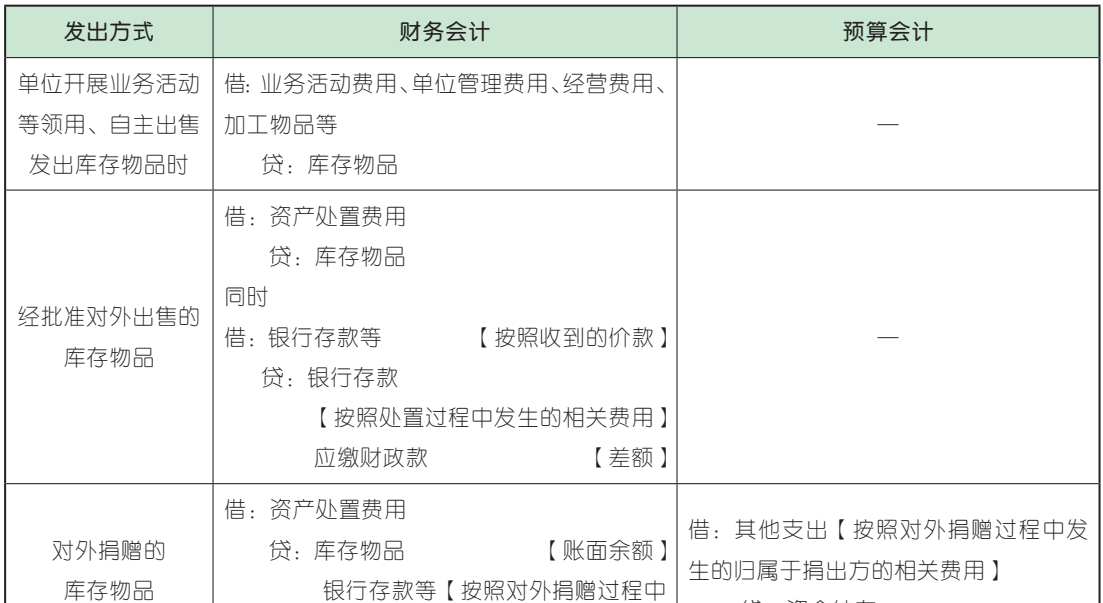

(2)库存物品的发出

库存物品的发出方式主要包括领用、按规定自主出售发出或加工发出、对外出售、对外捐赠、无偿调出等。

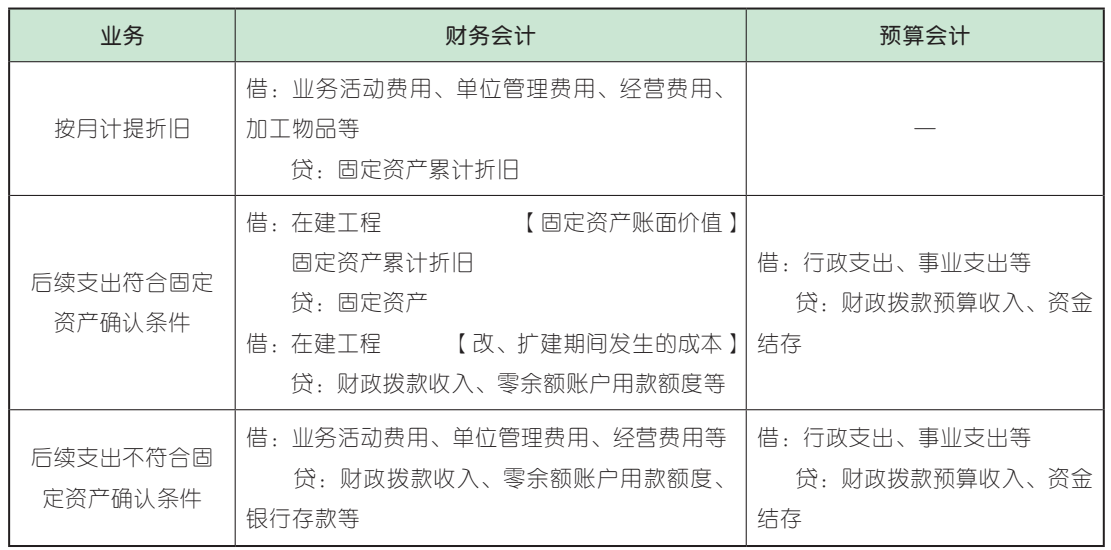

(四)固定资产

1. 概述

固定资产是指单位为满足自身开展业务活动或其他活动需要而控制的,使用年限超过一年(不含一年)、单位价值在规定标准以上,并在使用过程中基本保持原有物质形态的资产。单位价值虽未达到规定标准,但使用期限超过一年(不含一年)的大批同类物资(图书、家具、用具、装具等),应当作为固定资产核算。

为了核算固定资产,单位应当设置“固定资产”“固定资产累计折旧”等科目。购入需要安装的固定资产,应当先通过“在建工程”科目核算,安装完毕交付使用时再转入“固定资产”科目核算。

2. 账务处理

(1)初始计量

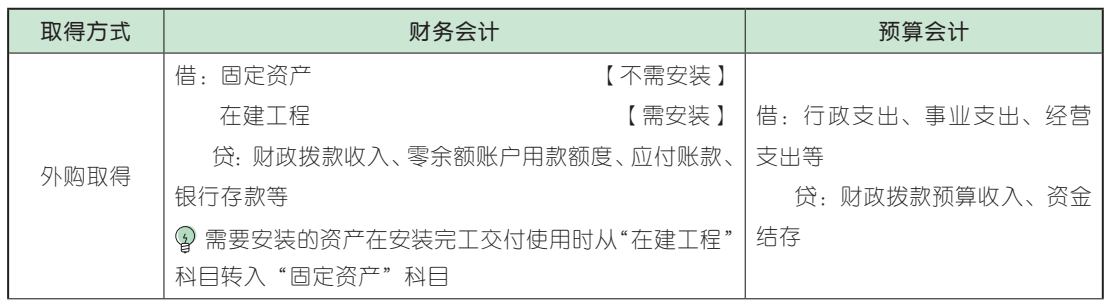

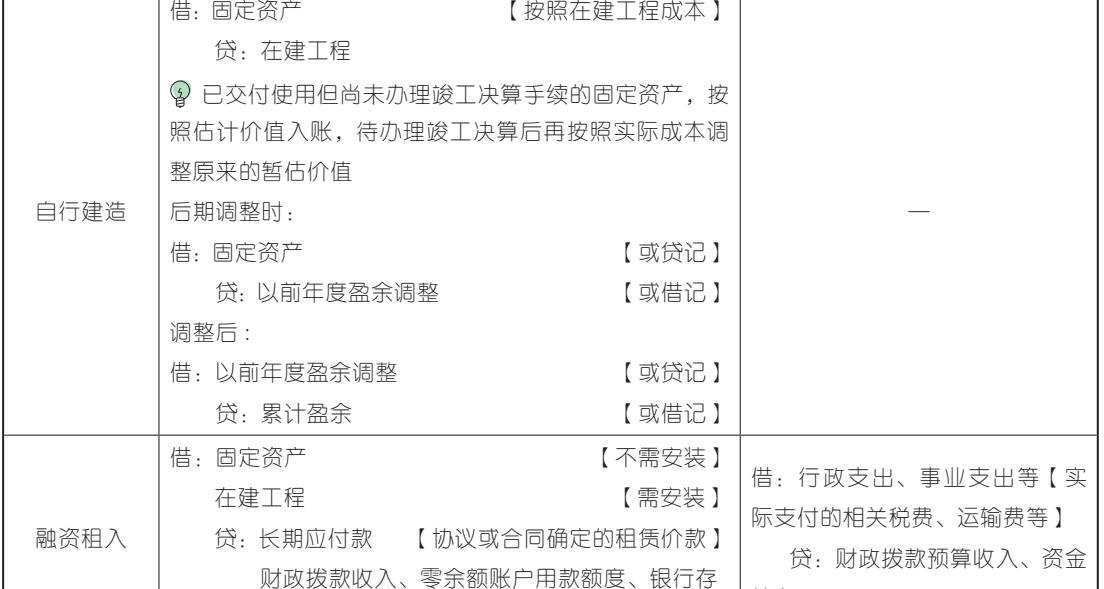

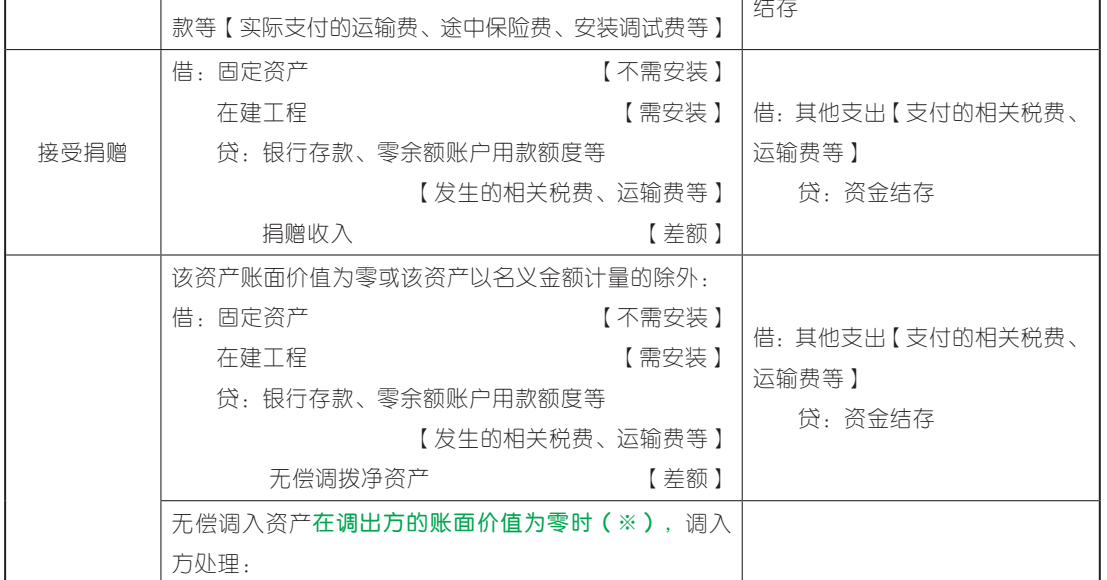

固定资产在取得时应当按照成本进行初始计量,包括外购取得固定资产、自行建造固定资产、融资租赁固定资产、接受捐赠固定资产、无偿调入固定资产等。具体账务处理见下表:

(2)后续计量

(3)固定资产的处置

固定资产的处置包括出售、无偿调出、对外捐赠等。

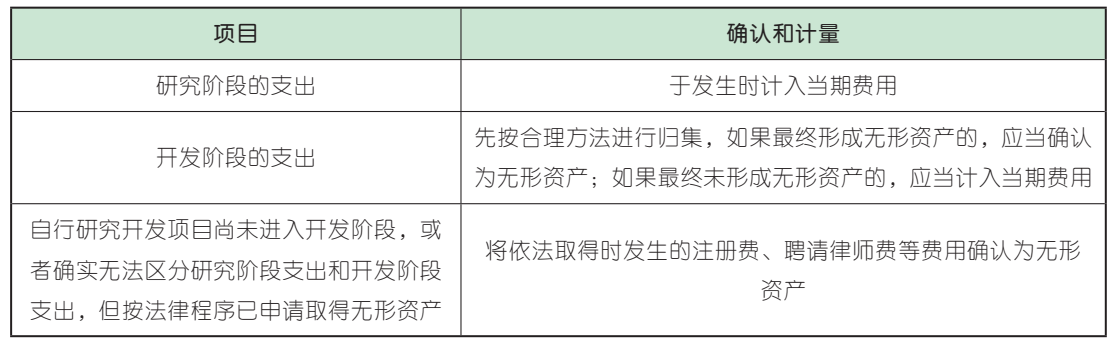

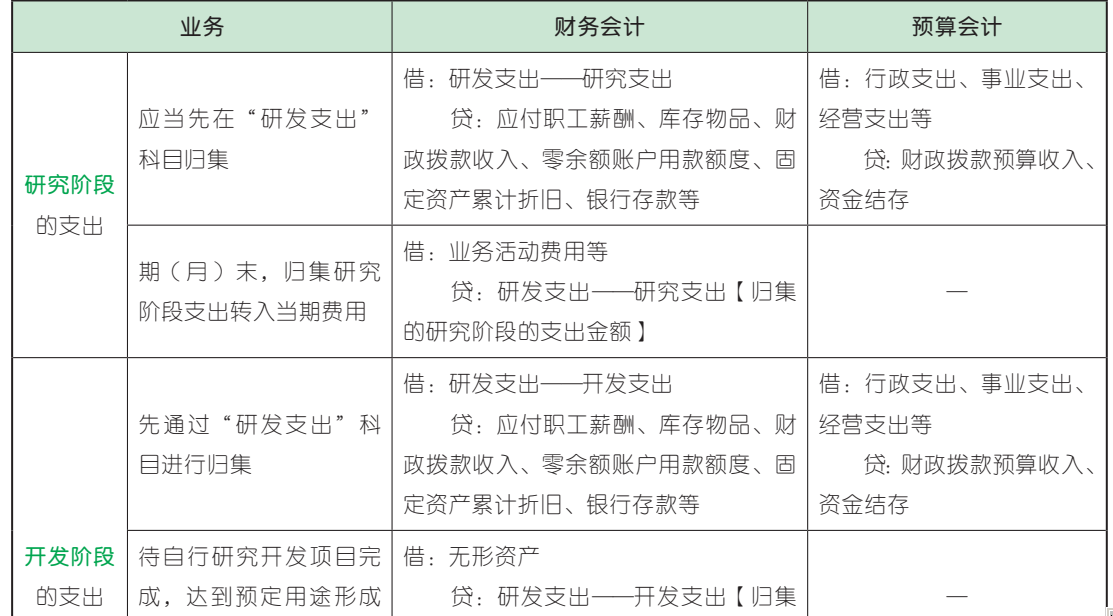

(五)自行研发取得的无形资产

1. 概述

单位自行研究开发项目的支出,应当区分研究阶段支出与开发阶段支出。

项目进入开发阶段的认定条件:

(1)单位预期完成该无形资产以使其能够使用或出售在技术上具有可行性。『可行性』

(2)单位具有完成该无形资产并使用或出售的意图。『使用或出售意图』

(3)单位预期该无形资产能够为单位带来经济利益或服务潜能。该无形资产自身或运用该无形资产生产的产品存在市场,或者该无形资产在内部使用具有有用性。『有用性』

(4)单位具有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产。『有资源支持』

(5)归属于该无形资产开发阶段的支出能够可靠地计量。『可靠计量』

通常情况下,单位可以将样品样机试制成功、可行性研究报告通过评审等作为自行研究开发项目进入开发阶段的标志,但该时点不满足上述进入开发阶段 5 个条件的除外。

2. 账务处理

(六)公共基础设施和政府储备物资

经管类资产的典型特征是政府会计主体控制的,供社会公众使用的经济资源,主要包括公共基础设施、政府储备物资、文物文化资产、保障性住房等。这里主要以公共基础设施和政府储备物资为例介绍经管资产的会计核算。

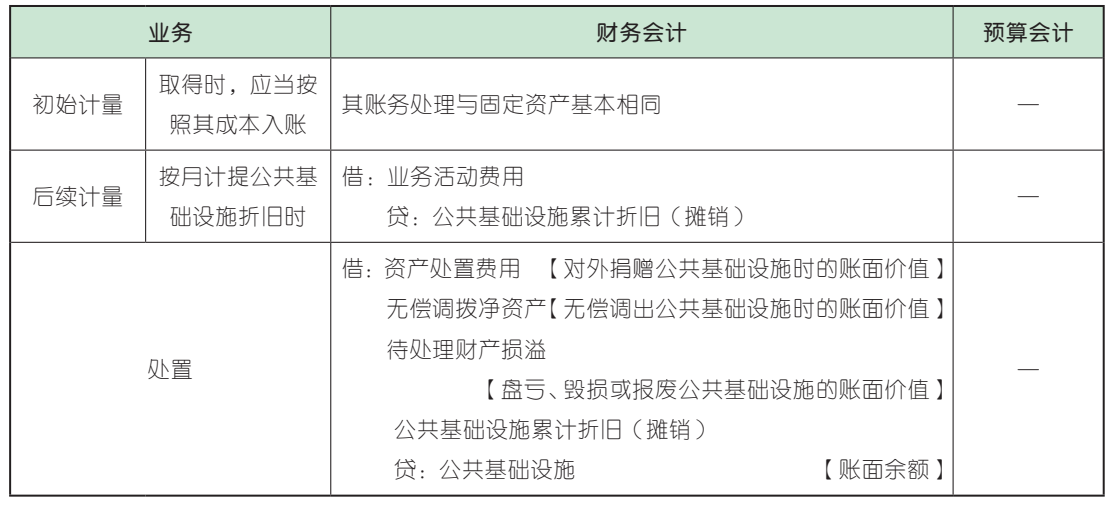

1. 公共基础设施

(1)概述

公共基础设施主要包括市政基础设施(如城市道路、桥梁、隧道、公交场站、路灯、广场、公园绿地、室外公共健身器材,以及环卫、排水、供水、供电、供气、供热、污水处理、垃圾处理系统等)、交通基础设施(如公路、航道、港口等)、水利基础设施(如大坝、堤防、水闸、泵站、渠道等)和其他公共基础设施。

为了核算公共基础设施,单位应当设置“公共基础设施”和“公共基础设施累计折旧(摊销)”

科目。

(2)账务处理

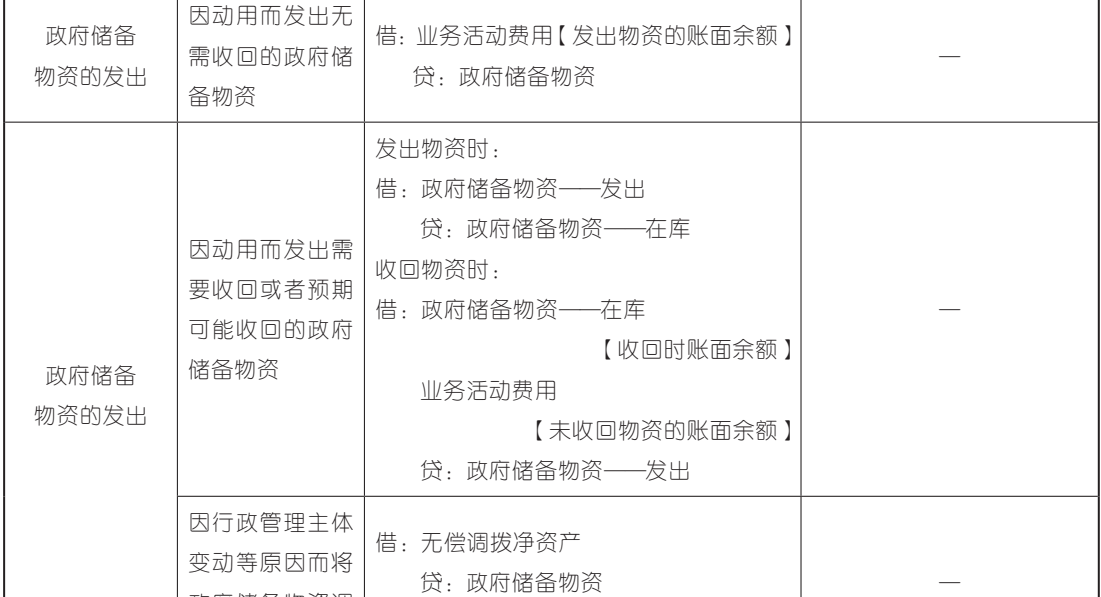

2. 政府储备物资

(1)概述

政府储备物资是指单位为满足实施国家安全与发展战略、进行抗灾救灾、应对公共突发事件等特定公共需求而控制的有形资产。

为了核算政府储备物资,单位应当设置“政府储备物资”科目。借方反映单位政府储备物资的增加,贷方反映当期单位政府储备物资的减少,期末余额在借方,反映政府储备物资的成本。

(2)账务处理

(七)受托代理资产

1. 概述

(1)概念

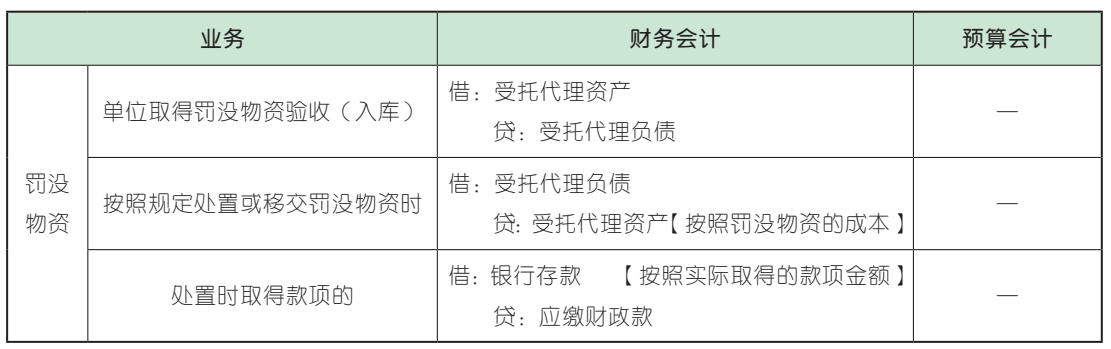

受托代理资产,是指单位接受委托方委托管理的各项资产,包括受托指定转赠的物资、受托存储保管的物资等。

(2)核算科目

为了核算受托代理资产,单位应当设置“受托代理资产”科目。借方反映当期单位受托代理资产的增加,贷方反映当期单位受托代理资产的减少,期末借方余额,反映单位受托代理实物资产的成本。

“受托代理负债”科目因单位接受受托代理资产而产生,应当按照相对应的受托代理资产的金额予以确认和计量。

2. 账务处理

(1)受托转赠物资或受托存储保管物资

(2)罚没物资

单位负债的财务会计核算与企业会计基本相同。这里主要介绍应缴财政款和应付职工薪酬的核算。

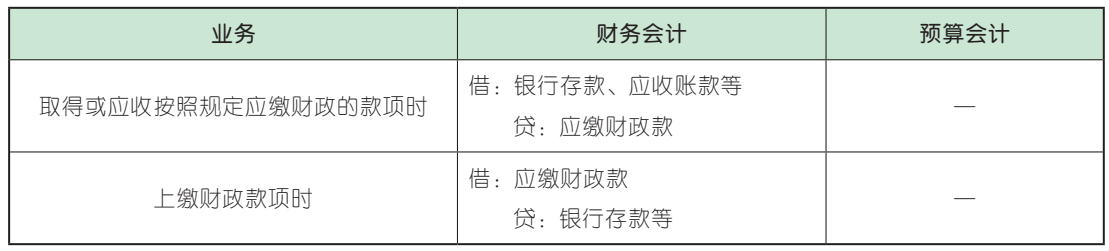

(一)应缴财政款

1. 概述

单位应缴财政款是指单位取得或应收的按照规定应当上缴财政的款项,包括应缴国库的款项和应缴财政专户的款项。

为核算应缴财政的各类款项,单位应当设置“应缴财政款”科目。

2. 账务处理

(二)应付职工薪酬

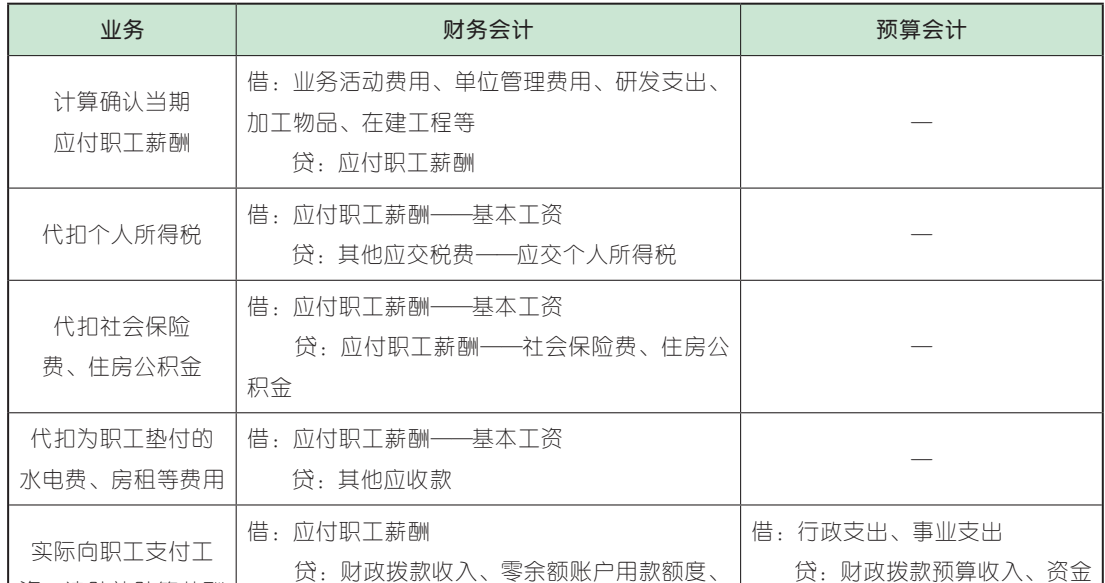

1. 概述

单位的应付职工薪酬是指按照有关规定应付给职工(含长期聘用人员)及为职工支付的各种薪酬,包括基本工资、国家统一规定的津贴补贴、规范津贴补贴(绩效工资)、改革性补贴、社会保险费(如职工基本养老保险费、职业年金、基本医疗保险费等)、住房公积金等。

为核算应付职工薪酬业务,单位应当设置“应付职工薪酬”科目。

2. 账务处理

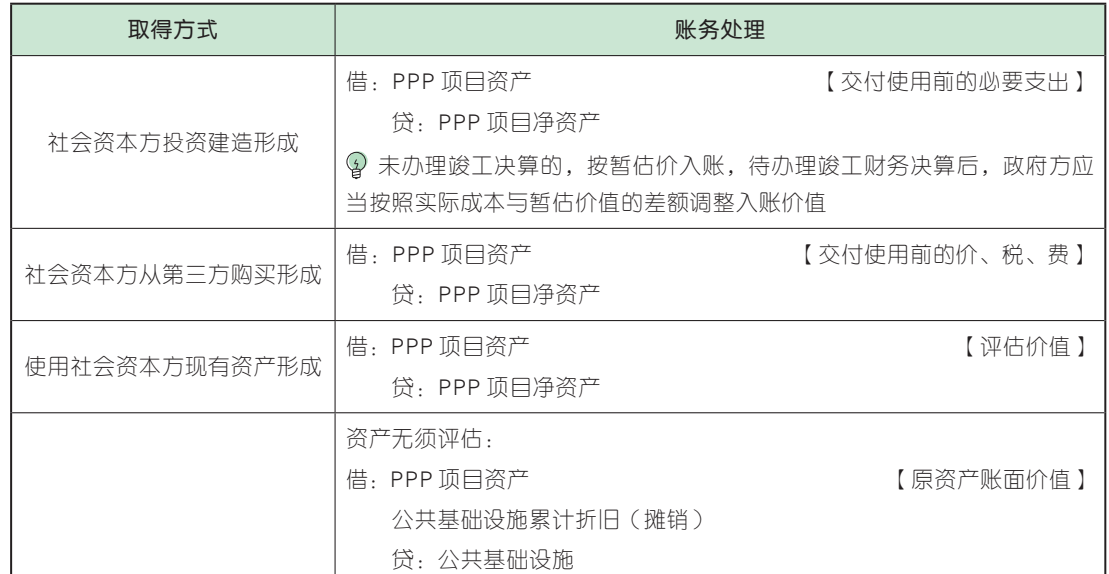

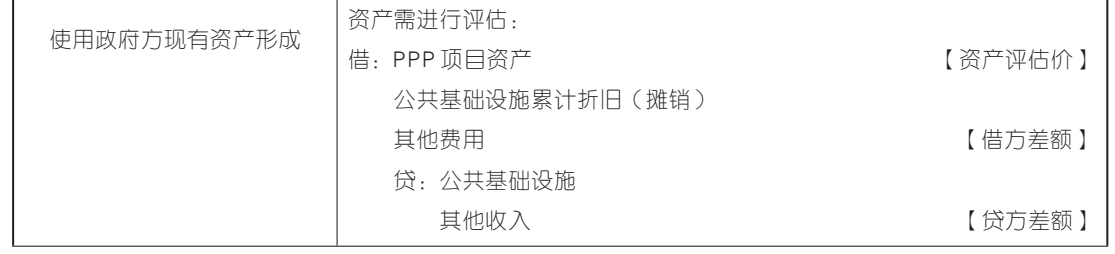

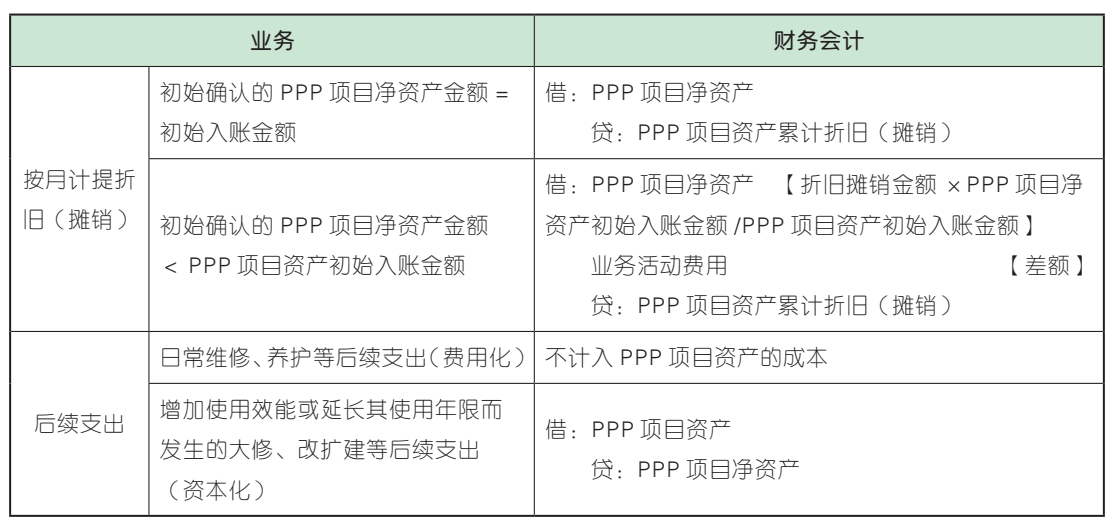

1. 初始计量

2. 后续计量

3.PPP 项目合同终止时的账务处理

PPP 项目合同终止时,PPP 项目资产按规定移交至政府方的,政府方应当根据 PPP 项目资产的性质和用途,将其重分类为公共基础设施等资产。

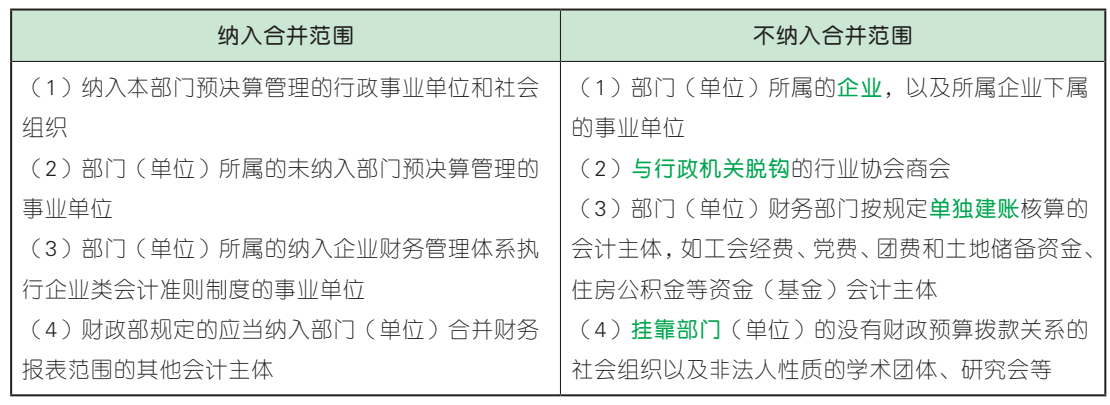

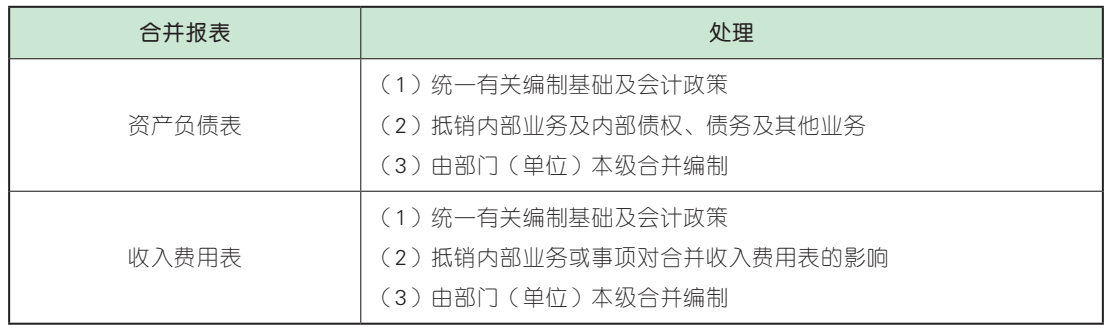

(一)合并范围

部门(单位)合并财务报表的合并范围一般应当以财政预算拨款关系为基础予以确定。

(二)合并程序

2024年CPA备考群已建好,

欢迎大家入群和上千考生每天一起刷题学习!

加群方式如下↓

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类