2024.02.23

考试干货 · 来自于PC

894

2024年中级会计新考季开始啦

对啊小助手每天将给同学们带来

三个背诵考点+对应习题

让同学们轻松提前学

打好基础,快人一步!

学完请点赞+评论打卡,留下学习足迹吧!

重点背诵内容,公式法条分录大全 |

截图微信扫码加入微信备考群

第二章 存货

存货的初始计量

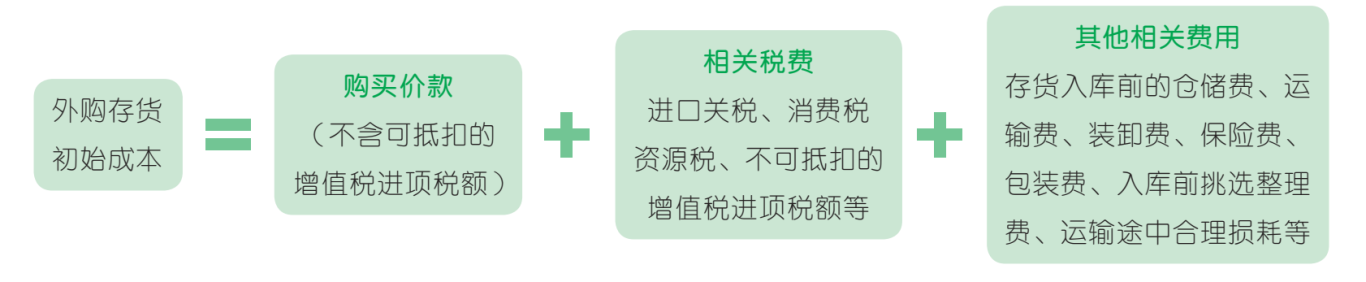

1. 外购存货初始成本

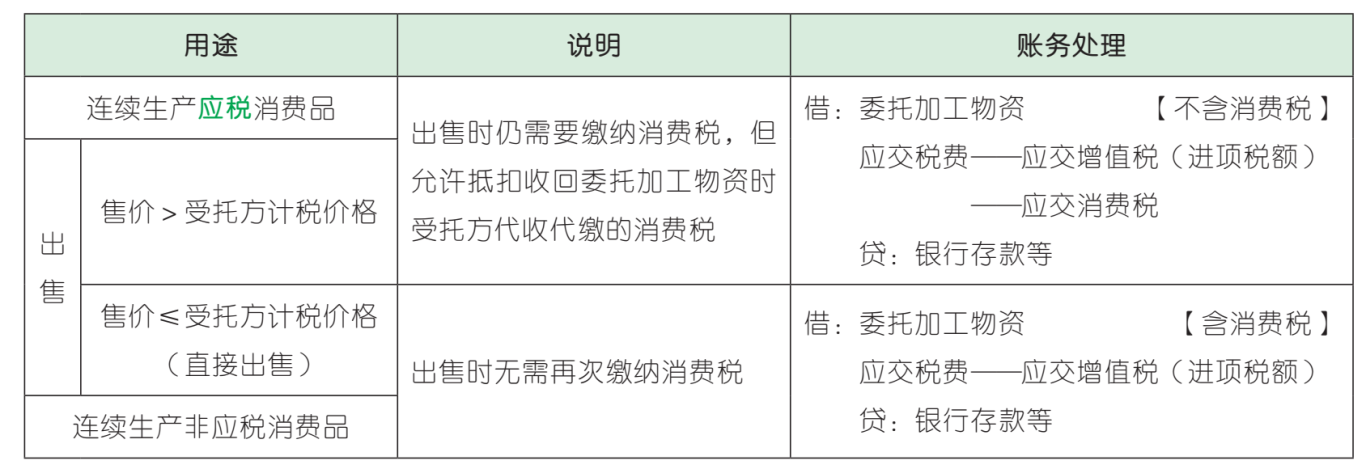

2. 委托加工存货初始成本

2. 委托加工存货初始成本

委托方在收回委托加工物资后,根据委托加工物资用途的不同,对委托加工环节支付的消费税进行不同的会计处理。相关处理如下表:

3. 其他方式取得的存货成本

(1)提供劳务取得

(2)投资者投入

①在合同或协议约定价值公允的情况下,按投资合同或协议约定的价值确定。

②在合同或协议约定价值不公允的情况下,应按该项存货的公允价值确定其成本。

【真题实战·多选题】下列各项关于企业存货会计处理的表述中,正确的有( )。(2021 年)

A. 收回用于直接销售的委托加工存货时,支付的消费税应计入存货的成本

B. 存货采购过程中发生的合理损耗应从购买价款中予以扣除

C. 采购的存货在入库前发生的必要仓储费应计入存货成本

D. 以前计提存货减值的影响因素消失后,存货跌价准备应在原已计提减值的金额内转回

【真题实战·单选题】甲公司系增值税一般纳税人。2021 年 8 月 1 日外购一批原材料,取得的增值税专用发票上注明的价款为 100 万元,增值税税额为 13 万元。支付原材料运费

取得的增值税专用发票上注明的价款为 1 万元,增值税税额为 0.09 万元,不考虑其他因素,该批原材料的初始入账金额为( )万元。(2021 年)

A. 114.09

B. 113

C. 101

D. 100

【真题实战·多选题】下列各项中,应当计入企业外购原材料初始入账金额的有( )。(2021 年)

A. 入库前的装卸费用

B. 运输途中的保险费

C. 入库前的合理损耗

D. 入库后的仓储费用

【真题实战·单选题】某企业外购一批存货,购买价款为 100 万元,发生其他相关税费 2万元,运输途中发生合理损耗 5 万元,则该批存货的入账价值为( )万元。(2020 年)

A.100

B.102

C.95

D.97

存货的期末计量

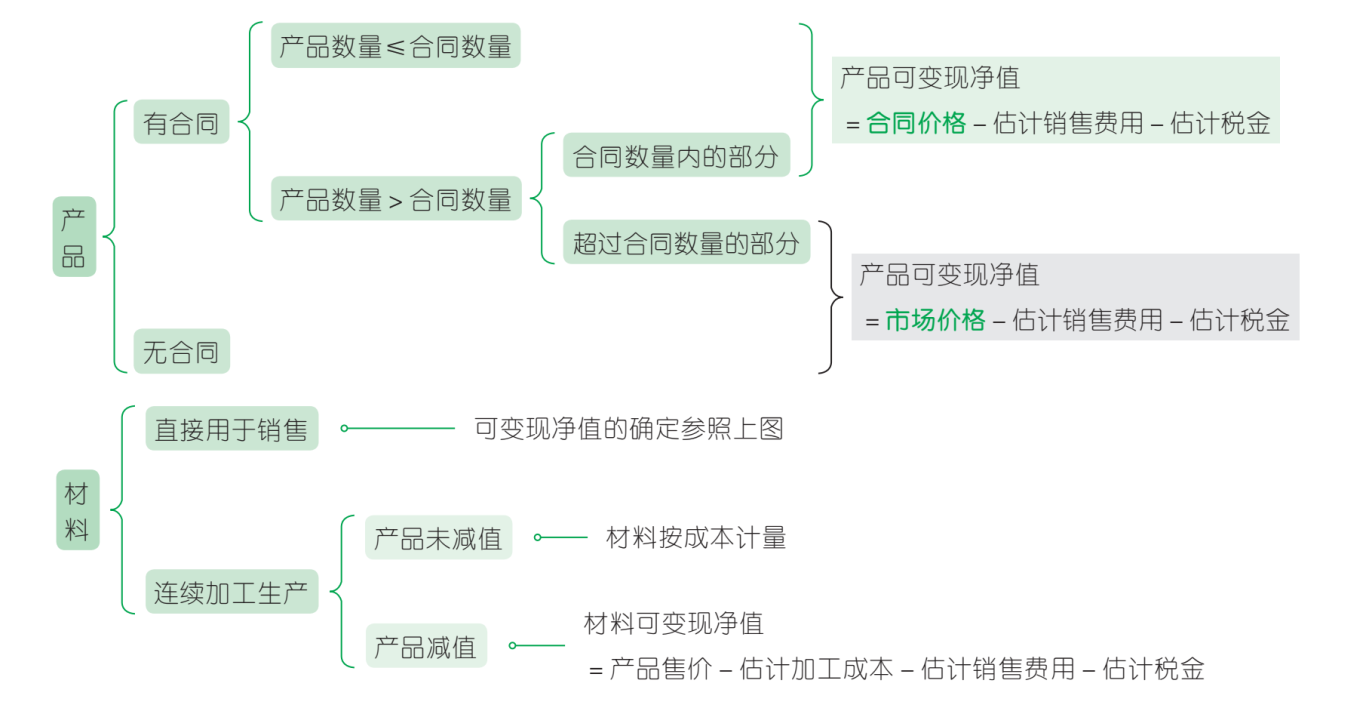

资产负债表日,存货应当按照成本与可变现净值孰低计量。

1. 确定可变现净值应考虑的因素:取得的确凿证据、持有存货的目的(出售 or 耗用)及资产负债表日后事项的影响。

2. 可变现净值的确定

【真题实战 判断题】企业用于直接出售的无合同约定的原材料,其可变现净值应以该材料的市场价格为基础确定。( )(2021 年)

【真题实战·判断题】企业为执行销售合同而持有的存货,其可变现净值应以合同价格为基础计算。( )(2015 年)

存货跌价准备的计提与转回

1. 存货跌价准备的计提

2. 存货跌价准备的转回

(1)解铃还须系铃人 → 存货跌价准备的转回条件是以前减记存货价值的影响因素已经消失,而不是在当期造成存货可变现净值高于其成本的其他影响因素;

(2)项目、类别上 → 转回的存货跌价准备与计提该准备的存货项目或类别应当直接对应;

(3)金额上 → 转回的金额以将存货跌价准备的余额冲减至零为限。

3. 存货跌价准备的结转

企业计提了存货跌价准备,如果其中有部分存货已经销售,则企业在结转销售成本时,应同时结转对其已计提的存货跌价准备。

【真题实战· 单选题】2×21 年 1 月 1 日,甲公司存货跌价准备的余额为零。2×21 年12 月 31 日,甲公司 M 商品的成本为 500 万元,市场售价为 480 万元,预计销售费用为5 万元,专门用于生产 P 产成品的 N 原材料的成本为 400 万元,市场售价为 380 万元,P 产成品没有发生减值。不考虑其他因素,2×21 年 12 月 31 日,甲公司对存货应计提的跌价准备金额为( )万元。(2022 年)

A.25

B.45

C.20

D.40

【真题实战·多选题】甲公司 2019 年 11 月1 日 外 购 一 批 存 货, 成 本 为 3 000 万 元。2019 年 12 月 31 日,对该批存货计提存货跌价准备 500 万元。2020 年甲公司对外出售该批存货的 40%,售价为 1 100 万元。不考虑其他因素,关于出售存货的账务处理,下列说法正确的有( )。(2020 年)

A. 增加营业收入 1 100 万元

B. 增加营业成本 1 200 万元

C. 减少存货账面价值 1 000 万元

D. 冲减资产减值损失 200 万元

【真题实战·判断题】企业的存货跌价准备一经计提,即使减记存货价值的影响因素消失,原计提的存货跌价准备也不得转回。( )(2019 年)

【真题实战·单选题】2017 年 12 月 1 日,甲公司与乙公司签订一份不可撤销的销售合同,合同约定甲公司以 205 元 / 件的价格向乙公司销售 1 000 件 M 产品,交货日期为2018年 1 月 10 日。2017 年 12 月 31 日甲公司库存 M 产品 1 500 件,成本为 200 元 / 件。市场销售价格为 191 元 / 件,预计 M 产品的销售费用均为 1 元 / 件。不考虑其他因素,2017年 12 月 31 日甲公司应对 M 产品计提的存货跌价准备金额为( )元。(2018 年)

A.0

.15 000

C.5 000

D.1 000

2024年初级会计备考群已建好,欢迎大家入群和上千考生每天一起刷题学习!加群方式如下↓

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类