2024.02.26

考试干货 · 来自于PC

620

2024年中级会计新考季开始啦

对啊小助手每天将给同学们带来

三个背诵考点+对应习题

让同学们轻松提前学

打好基础,快人一步!

学完请点赞+评论打卡,留下学习足迹吧!

重点背诵内容,公式法条分录大全 |

截图微信扫码加入微信备考群

第四章 无形资产

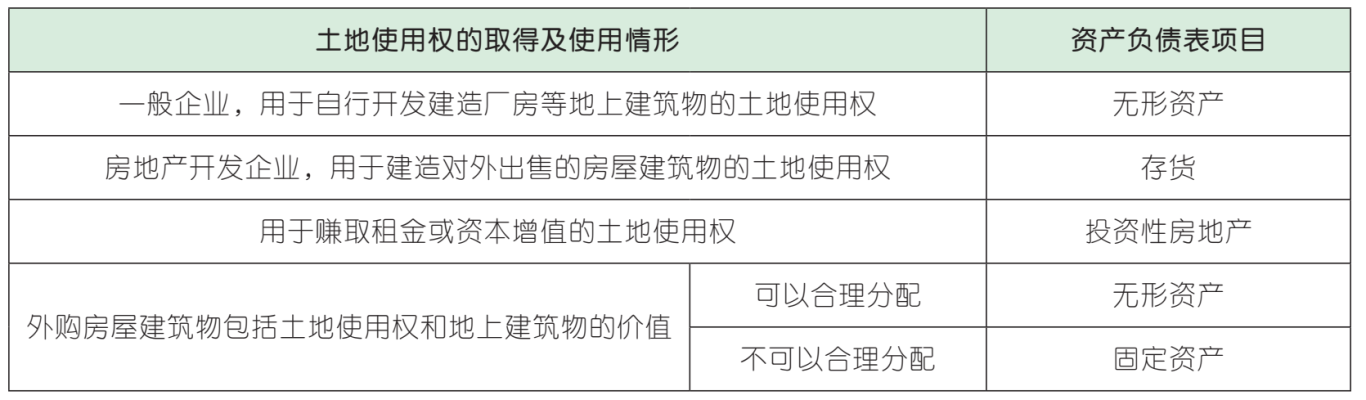

土地使用权的确认

【真题实战·多选题】企业持有的下列土地使用权中,应确认为无形资产的有( )。(2020 年)

A. 用于建造企业自用厂房的土地使用权

B. 用于建造对外出售商品房的土地使用权

C. 外购办公楼时能够单独计量的土地使用权

D. 已出租的土地使用权

【真题实战·判断题】甲企业购入一项土地使用权并用于开发建造一栋自用厂房,该土地使用权的取得成本应计入厂房的建造成本。( )(2018 年)

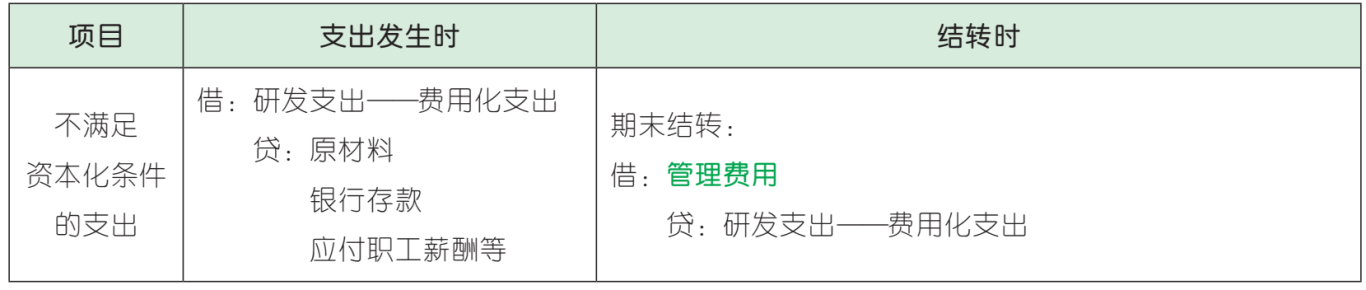

内部研究开发费用的处理

【真题实战·单选题】企业自行研发专利技术发生的下列各项支出中,应计入无形资产入账价值的是( )。(2020 年)

A. 为有效使用自行研发的专利技术而发生的培训费用

B. 研究阶段发生的支出

C. 无法区分研究阶段和开发阶段的支出

D. 专利技术的注册登记费

【真题实战·判断题】在自行研发的无形资产达到预定用途时,企业应将前期已经费用化的研发支出转入无形资产成本。( )(2020 年)

【真题实战·多选题】下列各项满足资本化条件后的企业内部的研发支出,应予以资本化处理的有( )。(2018 年)

A. 开发过程中研发人员工资

B. 开发过程中正常耗用的材料

C. 开发过程中所用专利权的摊销

D. 开发过程中固定资产的折旧

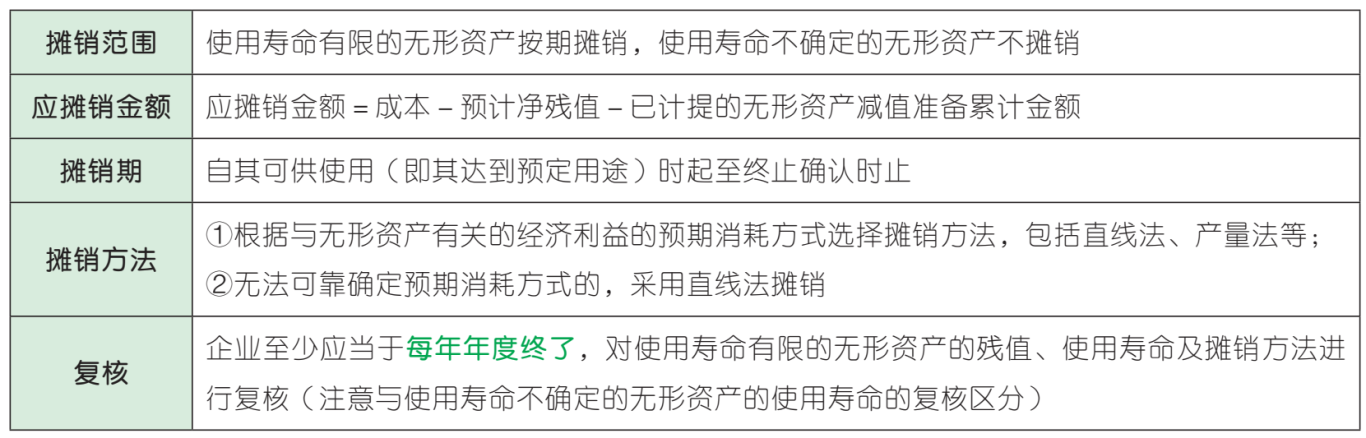

无形资产的后续计量

1. 摊销

2. 减值

无形资产可收回金额低于账面价值的,企业应当将资产账面价值减记至可收回金额,减记的金额确认为减值损失,计入当期损益,同时计提减值准备。

【真题实战·单选题】2×21 年 1 月 5 日,甲公司以 2 070 万元的价格购入一项法律保护期限为 20 年的专利技术,在检测该专利技术能否正常发挥作用的过程中支付测试费 30 万元。2×21 年 1 月 10 日,该专利技术达到预定用途,甲公司预计专利技术经济利益的期限为 10 年,预计残值为零,采用直线法摊销。不考虑其他因素,甲公司 2×21 年度该专利技术的摊销金额为( )万元。(2022 年)

A.105

B.103.5

C.207

D.210

【真题实战·单选题】关于无形资产的会计处理,下列正确的是( )。(2021 年)

A. 无法区分研究阶段或开发阶段的支出,应计入无形资产成本

B. 存在残值、使用寿命有限的无形资产,在持有期间至少每年年末对残值进行复核

C. 使用寿命不确定的无形资产,只有存在减值迹象时才进行减值测试

D. 无形资产达到预定用途前,为推广拟使用其生产的新产品发生的支出计入无形资产的成本

2024年初级会计备考群已建好,欢迎大家入群和上千考生每天一起刷题学习!加群方式如下↓

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类