2024.03.14

考试干货 · 来自于PC

174

预学计划表、考点导图、高频考点、

分录、法条、章节练习题

截图微信扫码加入微信备考群

第三节 审计抽样在细节测试中的应用

【考点 1】细节测试样本设计阶段

★★☆

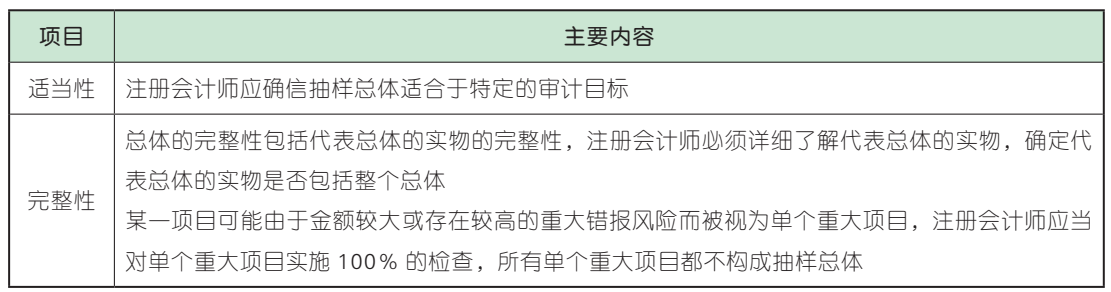

(一)确定测试目标

细节测试的目的是识别财务报表中各类交易、账户余额和披露中存在的重大错报。在细节测试中,审计抽样通常用来测试有关财务报表金额的一项或多项认定的合理性。

(二)定义总体和抽样单元

1. 定义总体

在实施审计抽样之前,注册会计师必须仔细定义总体,确定抽样总体的范围,确保总体的适当性和完整性。

2. 定义抽样单元

在细节测试中,注册会计师应根据审计目标和所实施审计程序的性质定义抽样单元。抽样单元可能是一个账户余额、一笔交易或交易中的一个记录(如销售发票中的单个项目),甚至是每个货币单元。

(三)界定错报

在细节测试中,注册会计师应根据审计目标界定错报。如在对应收账款存在的细节测试中(如函证),客户在函证信息针对的截止日之前已支付而被审计单位在该日之后才收到的款项不构成错报。

【考点 2】细节测试选取样本阶段

★★★

(一)确定抽样方法

注册会计师在细节测试中常用的统计抽样方法包括货币单元抽样和传统变量抽样。

1. 货币单元抽样

(1)含义

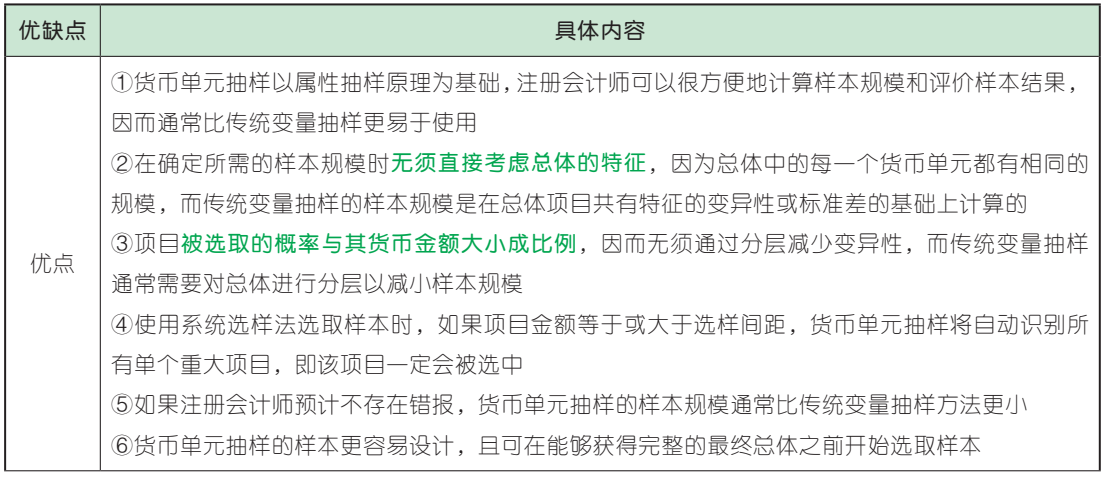

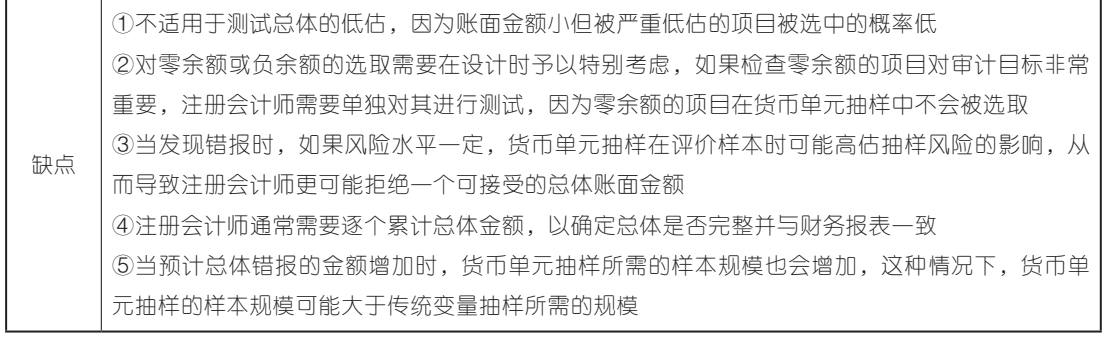

货币单元抽样是一种运用属性抽样原理对货币金额而不是对发生率得出结论的统计抽样方法,它是概率比例规模抽样方法的分支,有时也被称为金额单元抽样、累计货币金额抽样以及综合属性变量抽样等。货币单元抽样以货币单元作为抽样单元,项目金额越大,被选中的概率就越大,这样有助于注册会计师将审计重点放在较大的账户余额或交易。

(2)优缺点

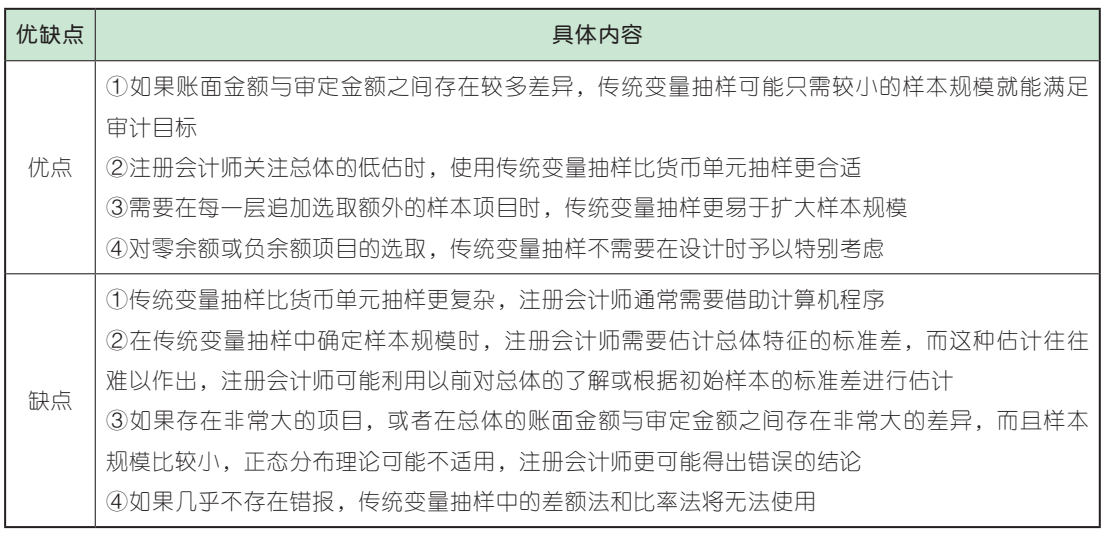

下表列示了与传统变量抽样相比,货币单元抽样的优缺点。

2. 传统变量抽样

(1)常见方法

在细节测试中运用传统变量抽样时,常见的方法有以下三种:

(2)优缺点

与货币单元抽样相比,传统变量抽样的优缺点如下表所示:

(二)确定样本规模

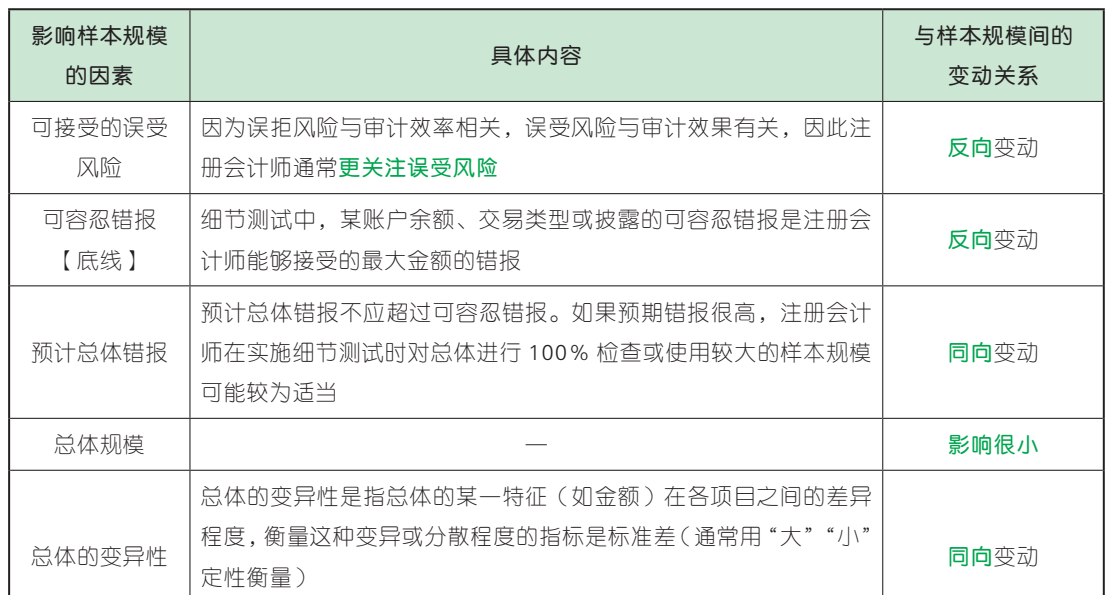

1. 影响样本规模的因素

在细节测试中影响样本规模的因素如下表所示:

2. 确定样本量

(1)查表法

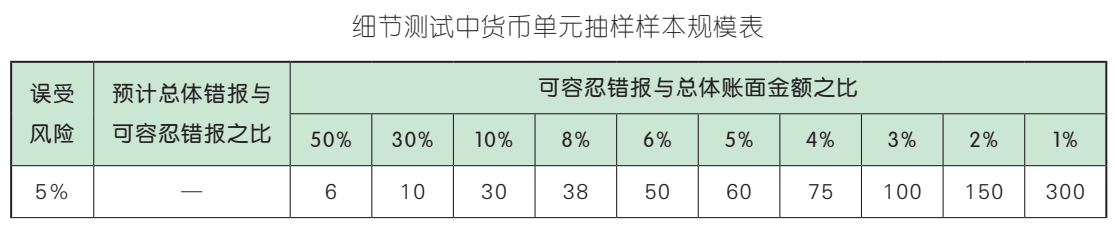

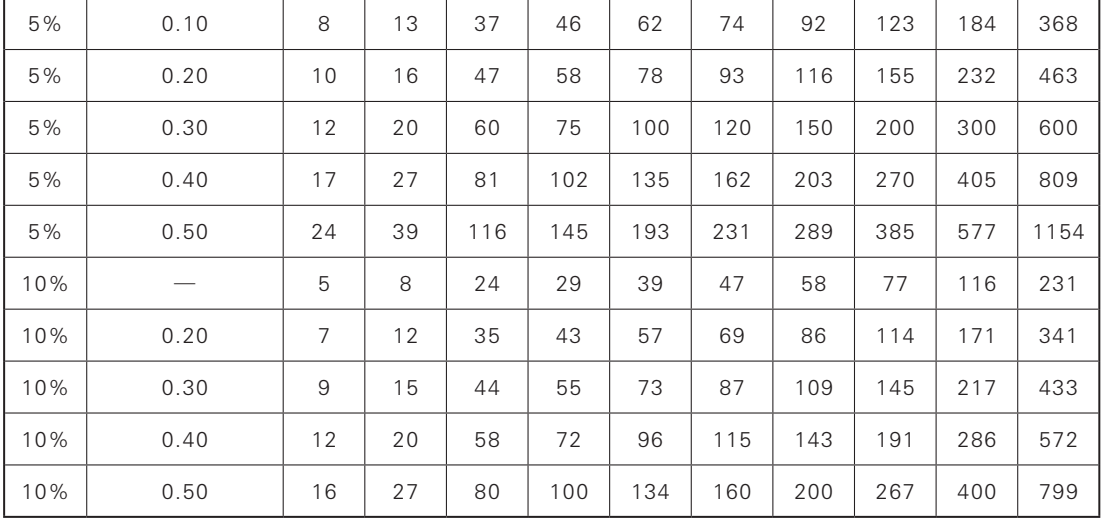

①基于货币单元抽样法的样本量

下表提供了细节测试中基于货币单元抽样法的样本量。例如,注册会计师确定的误受风险为10%,可容忍错报与总体账面金额之比为 5%,预计总体错报与可容忍错报之比为 0.20,根据下表资料,注册会计师确定样本规模为 69。

②基于传统变量抽样法的样本量

使用传统变量抽样方法时,注册会计师通常运用计算机程序确定适当的样本规模。如果总体缺乏变异性,传统变量抽样确定的样本量可能太小,注册会计师可以考虑使用上表设定最小样本规模(假定预计不存在错报),或按照经验将最小样本规模确定为 50—75。

③基于非统计抽样法的样本量

使用非统计抽样时,注册会计师可以利用上表了解细节测试的样本规模,再考虑影响样本规模的各种因素及非统计抽样与货币单元抽样之间的差异,运用职业判断确定所需的适当样本规模。

(2)公式法

注册会计师还可以使用下列公式确定样本规模:

总体账面金额是指剔除单个重大项目(100% 检查)和极不重要项目(可能不检查或仅实施分析程序)之后的金额。

(三)选取样本并对其实施审计程序

1. 选取样本方法

注册会计师可以根据具体情况,从简单随机选样、系统选样或随意选样中挑选适当的选样方法选取样本,也可以使用计算机辅助审计技术提高选样的效果。

在选取样本之前,注册会计师通常先识别单个重大项目。然后,从剩余项目中选取样本,或者对剩余项目分层,并将样本规模相应分配给各层。

货币单元抽样以货币单元作为抽样单元,因为总体中的每一个货币单元都有相同的规模,项目被选取的概率与其货币金额大小成比例,因而无需分层。

2. 对选取的样本实施审计程序

注册会计师应对选取的每一个样本实施适合于具体审计目标的审计程序。无法对选取的项目实施检查时,注册会计师应当考虑这些未检查项目对样本评价结果的影响。

【考点 3】细节测试评价样本结果阶段

★★★

(一)推断总体的错报

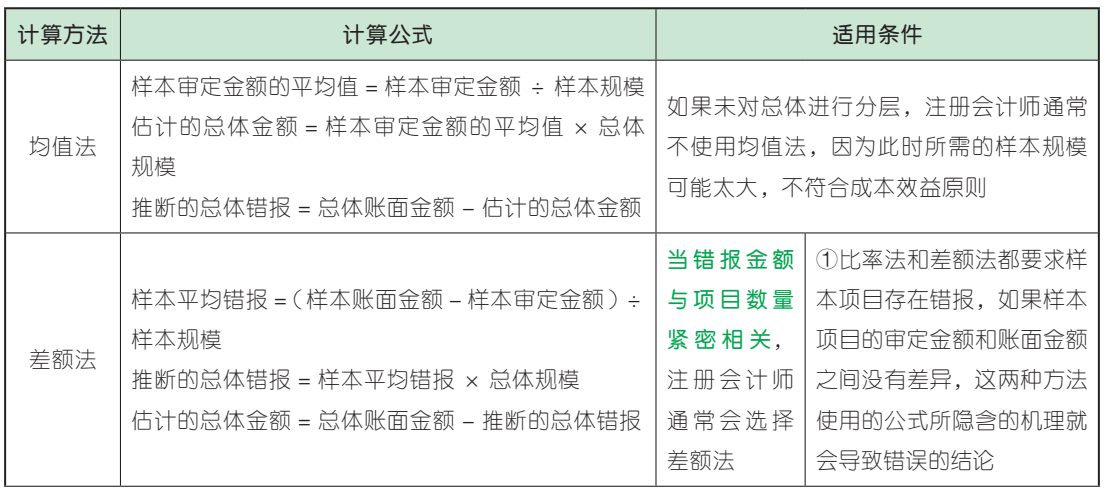

注册会计师应当根据样本结果推断总体的错报。如果在期中实施细节测试时用到审计抽样,注册会计师只能根据样本结果推断从中选取样本的总体的错报金额。注册会计师需要实施进一步审计程序,以确定能否将期中测试得出的结论合理延伸至期末。

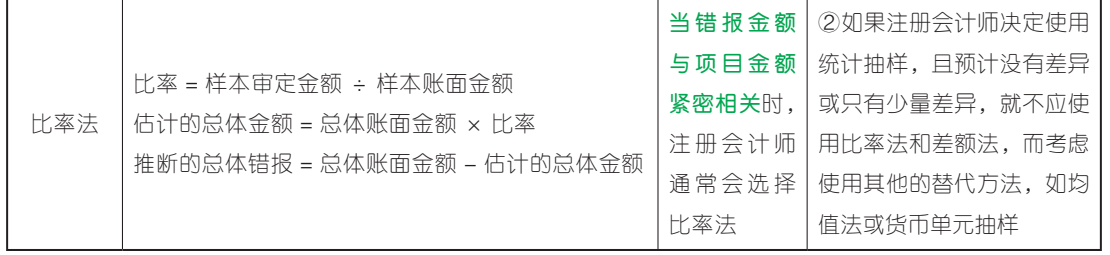

根据样本中发现的错报金额估计总体的错报金额时,注册会计师可以使用比率法、差额法及货币单元抽样法等。如果注册会计师在设计样本时将进行抽样的项目分为几层,则要在每层分别推断错报,然后将各层推断的金额加总,计算估计的总体错报。注册会计师还要将在进行百分之百检查的个别重大项目中发现的所有错报与推断的错报金额汇总。

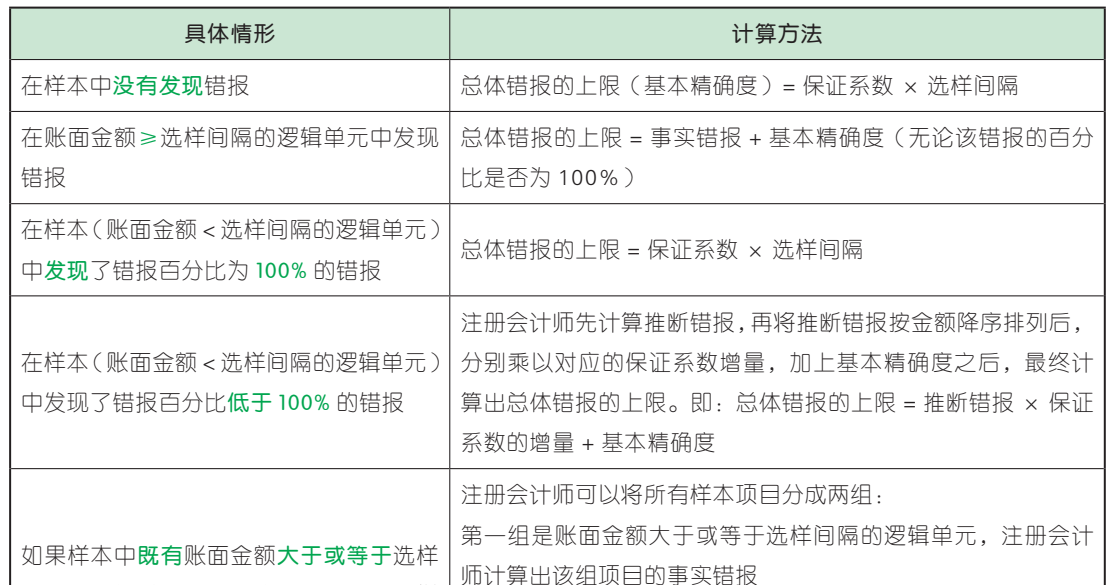

使用货币单元抽样时,逻辑单元的账面金额与选样间隔之间的关系及其对推断错报的影响如下:

如果逻辑单元的账面金额≥选样间隔,推断错报金额 = 实际错报金额

如果逻辑单元的账面金额<选样间隔,推断错报金额 = 错报百分比 × 选样间隔

将所有这些推断错报汇总后,再加上在金额大于或等于选样间隔的逻辑单元中发现的实际错报,注册会计师就能计算出总体的错报金额。

(二)考虑抽样风险

在细节测试中,推断的错报是注册会计师对总体错报作出的最佳估计。当推断的错报接近或超过可容忍错报时,总体中的实际错报金额很可能超过了可容忍错报。

1. 非统计抽样

在非统计抽样中,注册会计师运用职业判断和经验考虑抽样风险。在考虑总体是否可接受时,

具体情况如下:

(1)推断的总体错报远远低于可容忍错报,总体可以接受。

(2)推断的错报总额接近或大于可容忍错报,总体不可接受。

(3)推断的错报总额与可容忍错报的差距既不很小又不很大,注册会计师应当仔细考虑,总体实际错报超过可容忍错报的风险是否高得无法接受。在这种情况下,注册会计师可能会扩大样本规模以降低抽样风险的影响。

2. 统计抽样

(1)传统变量抽样

若注册会计师使用传统变量抽样,在考虑总体是否可接受时,具体情况如下:

①总体错报的上限低于可容忍错报,总体可以接受。

②总体错报的上限大于或等于可容忍错报,总体不可以接受。

③总体错报的上限低于但接近可容忍错报,判断是否可以接受。

(2)货币单元抽样

注册会计师通常使用保证系数,考虑抽样风险的影响,计算总体错报的上限。在货币单元抽样中,注册会计师将总体错报的上限与可容忍错报进行比较。具体内容如下表所示:

(三)考虑错报的性质和原因

除了评价错报的频率和金额之外,注册会计师还要对错报进行定性分析,分析错报的性质和原因,判断其对财务报表重大错报风险的影响。

(四)得出总体结论

1. 总体要求

在推断总体的错报,考虑抽样风险,分析错报的性质和原因之后,注册会计师需要运用职业判断得出总体结论。

2. 总体结论

(1)如果样本结果不支持总体账面金额,且注册会计师认为账面金额可能存在错报,注册会计师通常会建议被审计单位对错报进行调查,并在必要时调整账面记录。

(2)如果样本结果表明注册会计师作出抽样计划时依据的假设有误,注册会计师应当采取适当的行动。

2024年CPA备考群已建好,

欢迎大家入群和上千考生每天一起刷题学习!

加群方式如下↓

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类