2024.03.14

考试干货 · 来自于PC

468

2024年中级会计新考季开始啦

对啊小助手每天将给同学们带来

三个背诵考点+对应习题

让同学们轻松提前学

打好基础,快人一步!

学完请点赞+评论打卡,留下学习足迹吧!

重点背诵内容,公式法条分录大全 |

截图微信扫码加入微信备考群

第十六章 所得税

暂时性差异的确定

1. 暂时性差异的分类

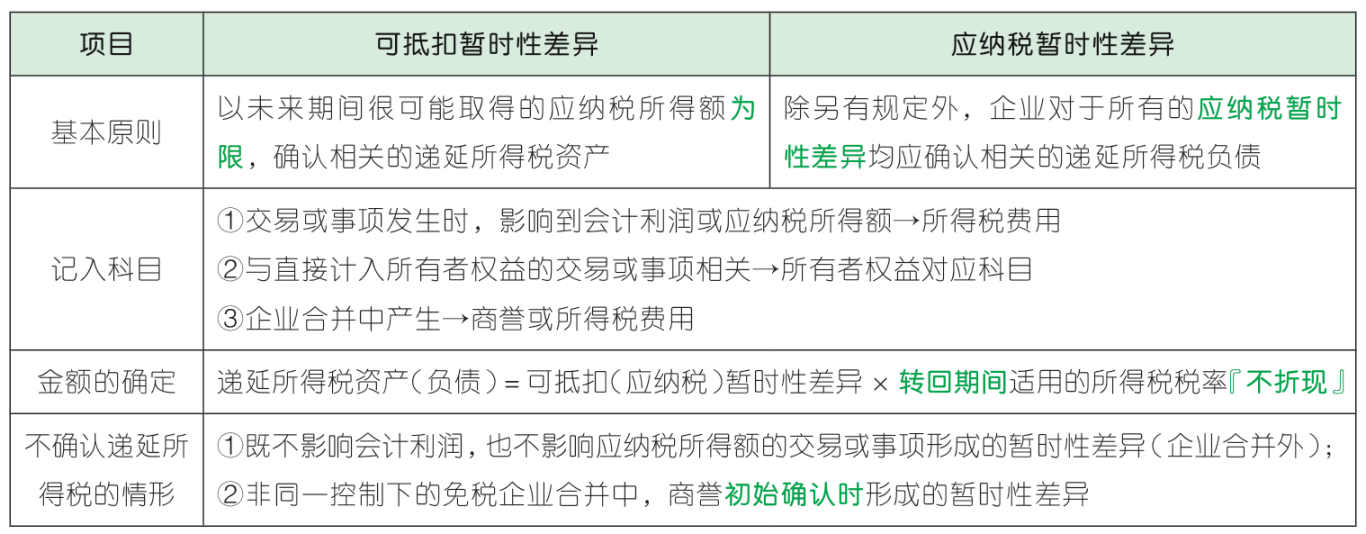

根据暂时性差异对未来期间应纳税所得额影响的不同,分为应纳税暂时性差异和可抵扣暂时性差异。

2. 暂时性差异金额的确定

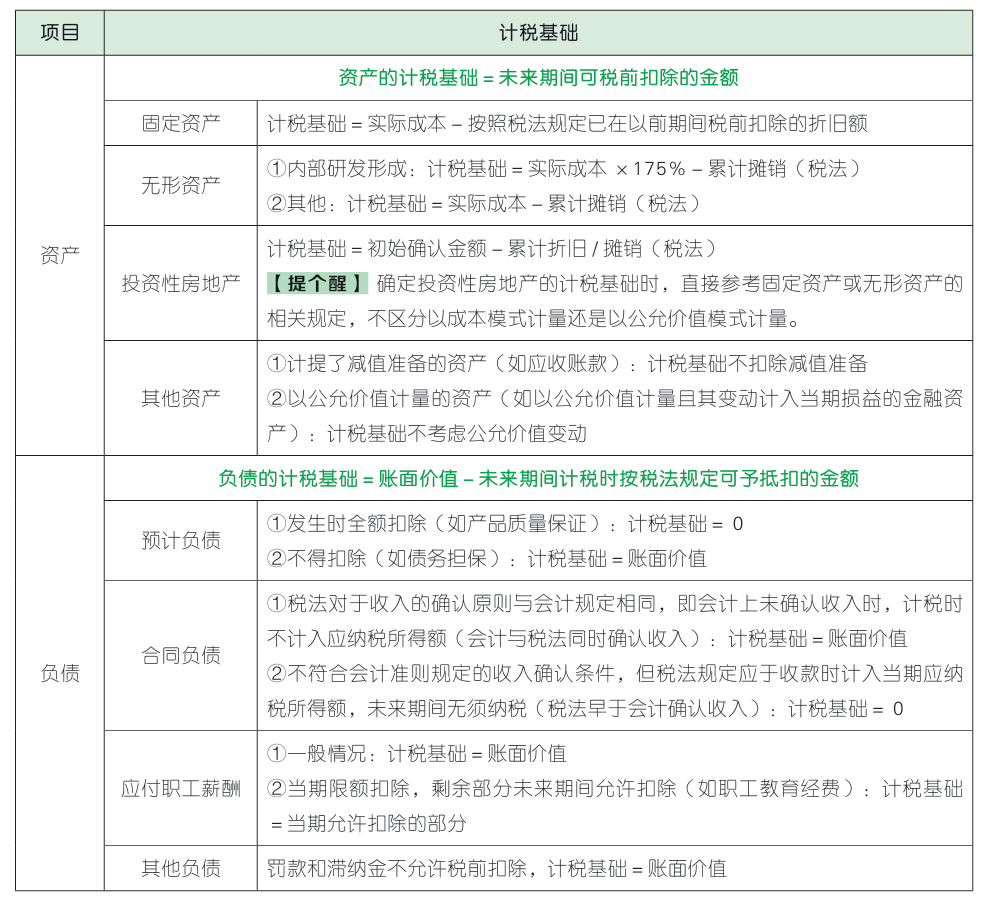

暂时性差异的金额即资产、负债项目账面价值与其计税基础的差额,常见项目计税基础的计算如下:

【真题实战·单选题】甲公司于 2020 年 1 月1 日开始对 N 设备计提折旧,N 设备的初始入账成本是 30 万元,预计使用年限为 5 年,预计净残值为 0,采用双倍余额递减法折旧。2020 年 12 月 31 日发生减值迹象,可回收金额为 15 万元。税法规定,2020 年到 2024年,每年税前可抵扣的折旧费用为 6 万元。则2020 年 12 月 31 日 N 设备的暂时性差异是( )万元。(2021 年)

A. 18

B. 15

C. 12

D. 9

【真题实战·单选题】2020 年 12 月 1 日,甲公司因违反环保法规受到处罚,将应支付的罚款 270 万元计入其他应付款。根据税法规定,甲公司违反环保法规的罚款不得税前扣除。2020 年 12 月 31 日,甲公司已经支付了 200万元的罚款。不考虑其他因素,2020 年 12月 31 日,其他应付款的暂时性差异为( )万元。(2021 年)

A. 270

B. 70

C. 0

D. 200

【真题实战·多选题】甲公司下列各项资产或负债在资产负债表日产生可抵扣暂时性差异的有( )。(2021 年)

A. 账面价值为 100 万元、计税基础为 60 万元的交易性金融资产

B. 账面价值为 800 万元、计税基础为 200 万元的交易性金融负债

C. 账面价值为 60 万元、计税基础为 0 的合同负债

D. 账面价值为 800 万元、计税基础为 1 200万元的投资性房地产

递延所得税的确定

1. 一般规定

暂时性差异在符合确认条件的情况下,确认为递延所得税负债或递延所得税资产。

2. 特殊项目递延所得税的确定

(1)企业发生的符合条件的广告费和业务宣传费支出以及可以结转以后年度的未弥补亏损及税款抵减,符合条件的情况下,应确认相关的递延所得税资产。

(2)非同一控制下企业合并中确认了商誉,且按税法规定商誉在初始确认时计税基础等于账面价值的,其后续计量过程中因会计和税法规定不同产生暂时性差异的,应确认相关的所得税影响。

【真题实战·单选题】甲公司适用的企业所得税税率为 25%。2×20 年 12 月 31 日,甲公司一项以公允价值模式计量的投资性房地产的账面价值为 600 万元,计税基础为 580 万元。2×21 年 12 月 31 日,该投资性房地产的账面价值为 620 万元,计税基础为 500 万元。不考虑其他因素,2×21 年 12 月 31 日甲公司递延所得税负债的期末余额为( )万元。(2022 年)

A.20

B.5

C.30

D.25

【真题实战·多选题】下列各项关于企业所得税会计处理的表述中,正确的有( )。(2022 年)

A. 免税合并下,商誉初始确认产生的应纳税暂时性差异不应确认递延所得税负债

B. 对于按照税法规定可以结转以后年度的未弥补亏损,应作为可抵扣暂时性差异处理

C. 未来期间适用的企业所得税税率发生变化的,企业应对已确认的递延所得税资产和递延所得税负债进行重新计量

D. 与直接计入所有者权益的交易或事项相关的递延所得税应计入所有者权益

【真题实战·判断题】企业在处置其他权益工具投资时,转回的该金融资产公允价值变动形成的递延所得税资产(或负债)应当直接计入所得税费用。( )(2021 年)

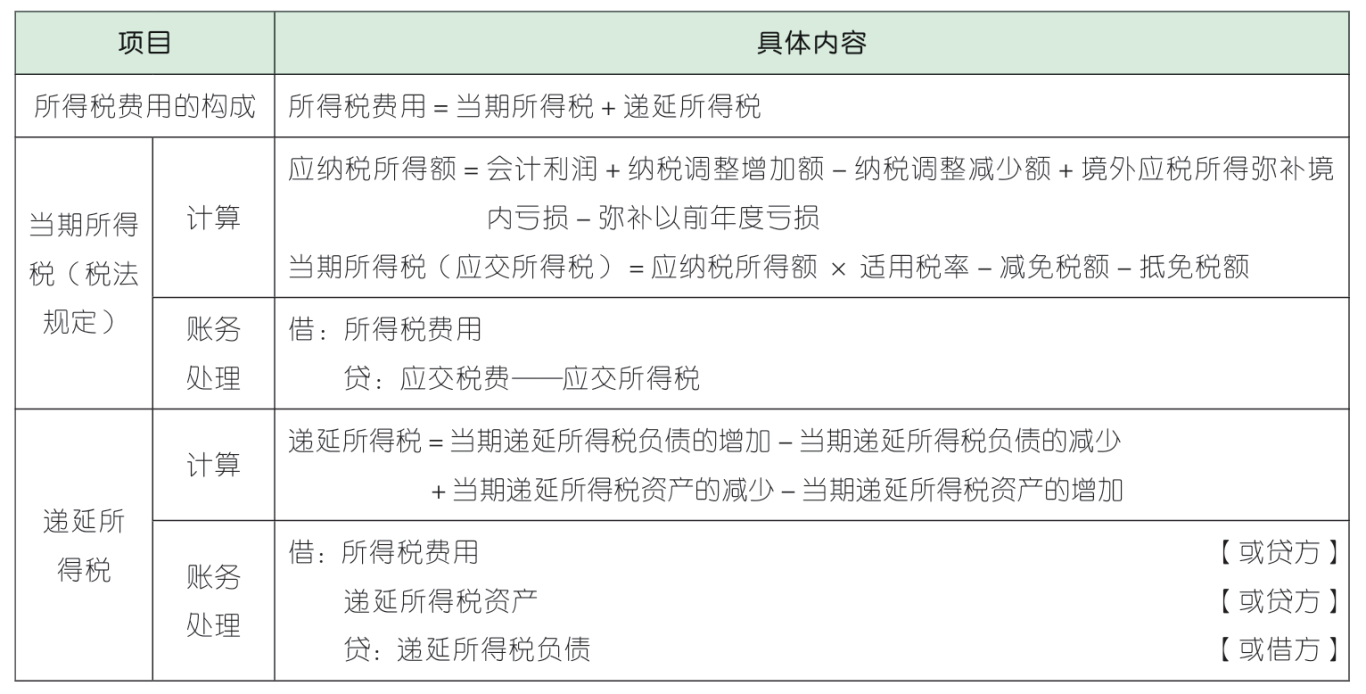

所得税费用的确定

【真题实战·单选题】2017 年甲公司当期应交所得税 15 800 万元,递延所得税资产本期净增加 320 万元(其中 20 万元对应其他综合收益),递延所得税负债未发生变化。不考虑其他因素,2017 年利润表应列示的所得税费用金额为( )万元。(2018 年)

A.15 480

B.16 100

C.15 500

D.16 120

2024年初级会计备考群已建好,欢迎大家入群和上千考生每天一起刷题学习!加群方式如下↓

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类