2024.03.21

考试干货 · 来自于PC

444

2024年中级会计新考季开始啦

对啊小助手每天将给同学们带来

三个背诵考点+对应习题

让同学们轻松提前学

打好基础,快人一步!

学完请点赞+评论打卡,留下学习足迹吧!

重点背诵内容,公式法条分录大全 |

截图微信扫码加入微信备考群

第二十二章 会计政策、会计估计变更和差错更正

会计政策变更和会计估计变更及其会计处理

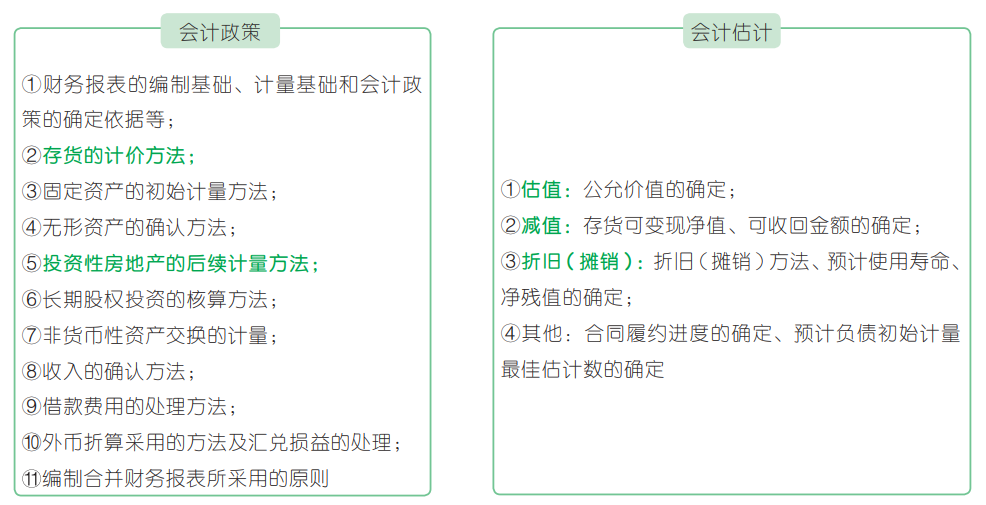

1. 会计政策与会计估计项目列举(包括但不限于)

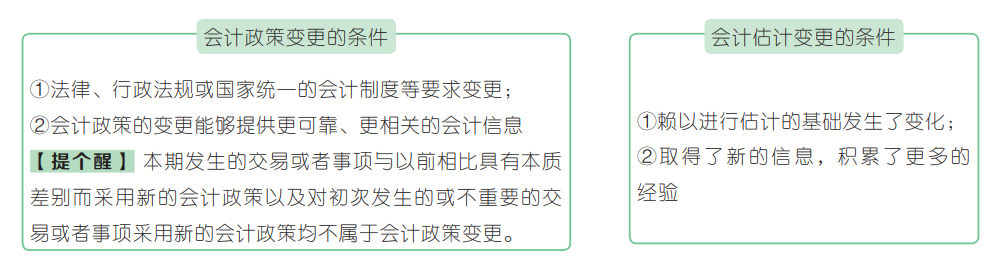

2. 会计政策与会计估计变更条件

企业对交易或事项采用的会计政策(会计估计)方法的改变即为会计政策(会计估计)变更。

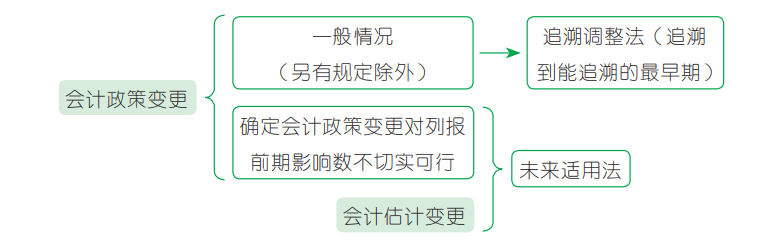

3. 会计政策变更及会计估计变更的会计处理

【真题实战·单选题】下列各项中,属于企业会计政策变更的是( )。(2022 年)

A. 将建造合同的履约进度由 50% 变更为 55%

B. 将固定资产的折旧方法由年数总和法变更为工作量法

C. 将无形资产的预计使用寿命由 8 年变更为 5 年

D. 将存货的计价方法由先进先出法变更为个别计价法

【真题实战·单选题】下列各项中,属于企业会计政策变更的是( )。(2020 年)

A. 将固定资产的折旧方法由年数总和法变更为年限平均法

B. 将无形资产的摊销方法由直线法变更为产量法

C. 将产品保修费用的计提比例由销售收入的1.5%变更为 1%

D. 将政府补助的会计处理方法由净额法变更为总额法

【真题实战·判断题】企业因追加投资导致长期股权投资的核算由权益法转为成本法的,应当作为会计政策变更进行处理。( )(2020 年)

【真题实战·多选题】下列各项中,属于会计估计的有( )。(2019 年)

A. 固定资产预计使用寿命的确定

B. 无形资产预计净残值的确定

C. 投资性房地产采用公允价值计量

D. 确认收入时合同履约进度的确定

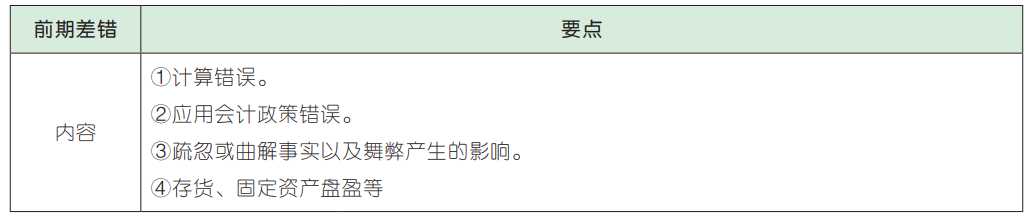

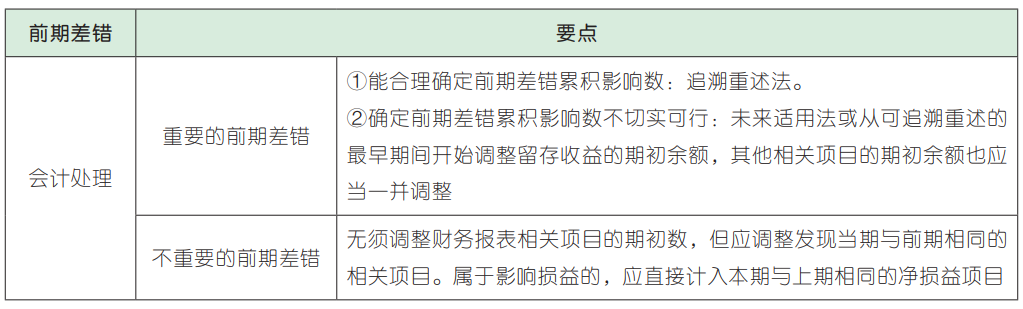

前期差错更正

【真题实战·判断题】对于不重要的、影响损益的前期差错,企业应将涉及损益的金额直接调整发现当期的利润表项目。( )(2021 年)

【真题实战·判断题】对于属于前期差错的政府补助退回,企业应当按照前期差错更正进行追溯调整。( )(2019 年)

2024年初级会计备考群已建好,欢迎大家入群和上千考生每天一起刷题学习!加群方式如下↓

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类