2024.03.25

考试干货 · 来自于PC

354

2024年中级会计新考季开始啦

对啊小助手每天将给同学们带来

三个背诵考点+对应习题

让同学们轻松提前学

打好基础,快人一步!

学完请点赞+评论打卡,留下学习足迹吧!

重点背诵内容,公式法条分录大全 |

截图微信扫码加入微信备考群

第二十四章 公允价值计量

公允价值计量

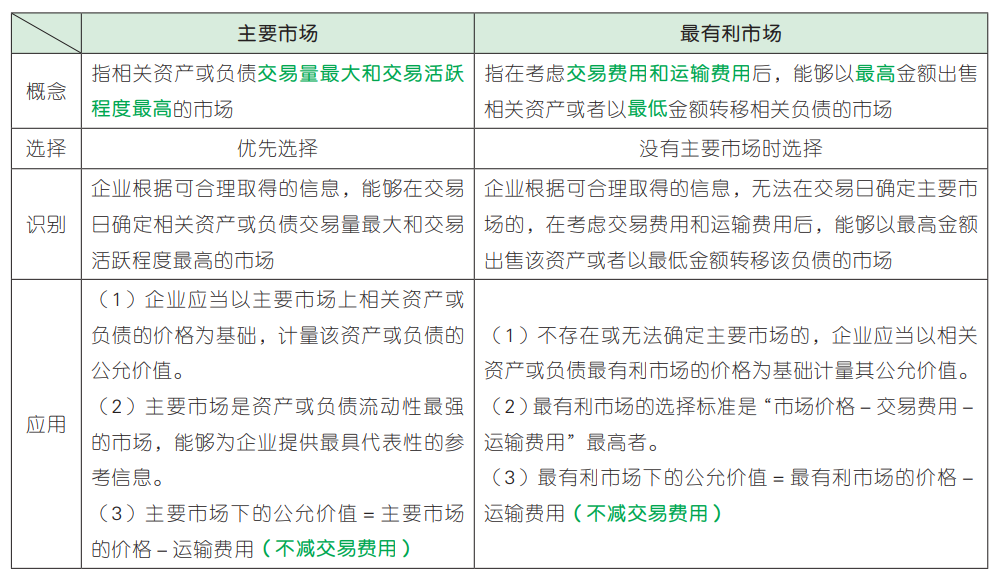

1. 主要市场或最有利市场

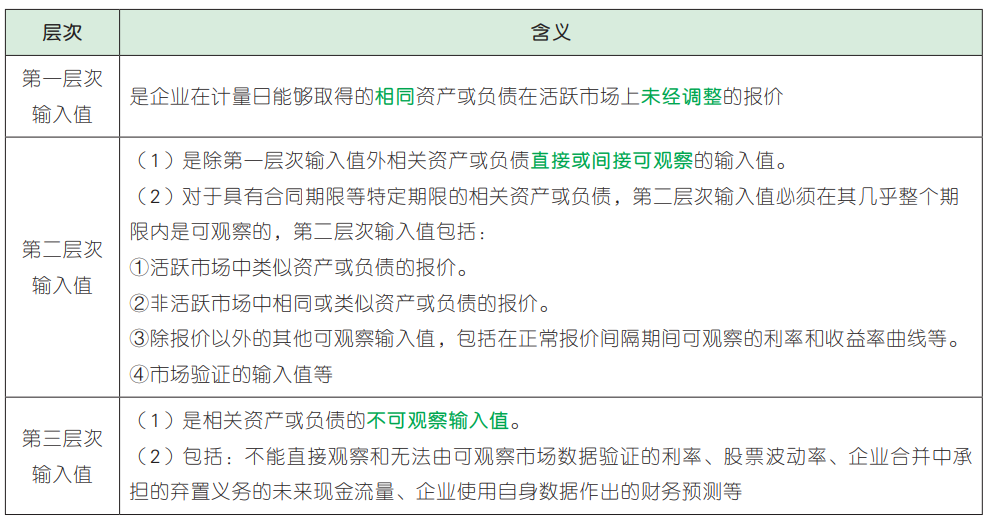

2. 公允价值层次

企业应当将估值技术所使用的输入值划分为三个层次,并最优先使用活跃市场上相同资产或负债未经调整的报价(第一层次输入值),最后使用不可观察输入值(第三层次输入值)。

【真题实战·多选题】下列各项中,属于企业资产公允价值计量第二层次输入值的有( )。(2022 年)

A. 活跃市场中相同资产未经调整的报价

B. 活跃市场中类似资产的报价

C. 非活跃市场中相同资产的报价

D. 非活跃市场中类似资产的报价

【真题实战·判断题】企业应当从市场参与者角度计量相关资产或负债的公允价值,而不应考虑企业自身持有资产、清偿或者以其他方式履行负债的意图和能力。( )(2022 年)

【真题实战·多选题】甲公司将开发建成的一栋写字楼以经营租赁方式对外出租,并作为投资性房地产进行会计处理。根据有关规定,该写字楼的用途被限定为芯片研发企业的孵化,任何使用者不得擅自改变该用途。甲公司对该投资性房地产以公允价值模式进行后续计量。决定参照同一地段的其他写字楼在活跃市场的交易价格以确定甲公司写字楼的公允价值。不考虑其他因素,下列各项中,甲公司对该投资性房地产以公允价值计量时应考虑的因素有( )。(2022 年)

A. 写字楼所处的地理位置

B. 写字楼的周边配套设施

C. 写字楼的用途限制

D. 写字楼的新旧程度

2024年初级会计备考群已建好,欢迎大家入群和上千考生每天一起刷题学习!加群方式如下↓

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类