2024.03.26

考试干货 · 来自于PC

506

2024年中级会计新考季开始啦

对啊小助手每天将给同学们带来

三个背诵考点+对应习题

让同学们轻松提前学

打好基础,快人一步!

学完请点赞+评论打卡,留下学习足迹吧!

重点背诵内容,公式法条分录大全 |

截图微信扫码加入微信备考群

第二十五章 政府会计

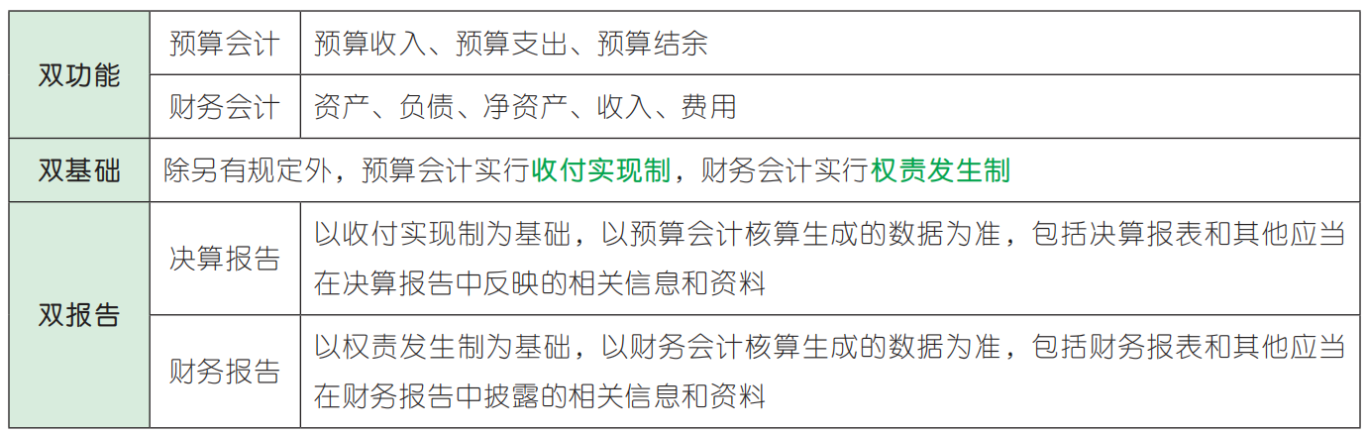

政府会计概述

【真题实战·判断题】政府单位对于纳入部门预算管理的现金收支业务在采用财务会计核算的同时应当进行预算会计核算。( )(2021 年)

【真题实战·多选题】下列各项中,属于政府会计中资产计量属性的有( )。(2020 年)

A. 公允价值

B. 可变现净值

C. 历史成本

D. 名义金额

【真题实战·多选题】下列关于政府会计要素的表述中,正确的有( )。(2020 年)

A. 收入是指报告期内导致政府会计主体净资产增加的,含有服务潜力或者经济利益的经济资源的流入

B. 负债是指政府会计主体过去的经济业务或者事项形成的,预期会导致经济资源流出政府会计主体的现时义务

C. 净资产是指政府会计主体资产扣除负债后的净额

D. 资产是指政府会计主体过去的经济业务或者事项形成的,由政府会计主体控制的,预期能够产生服务潜力或者带来经济利益流入的经济资源

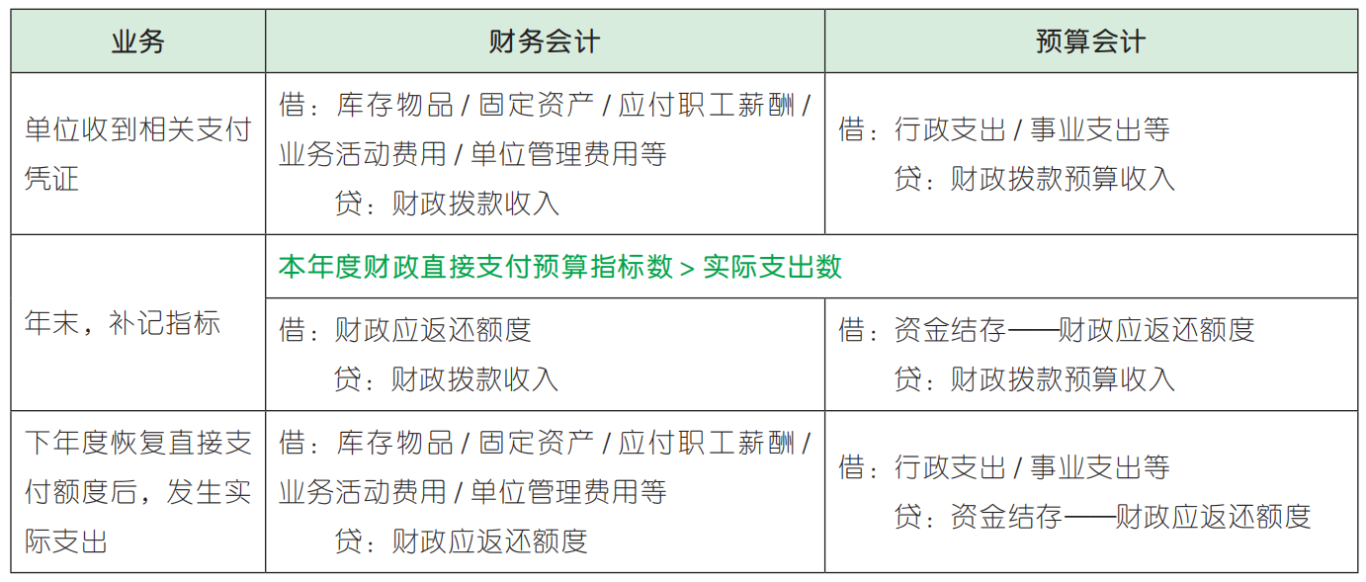

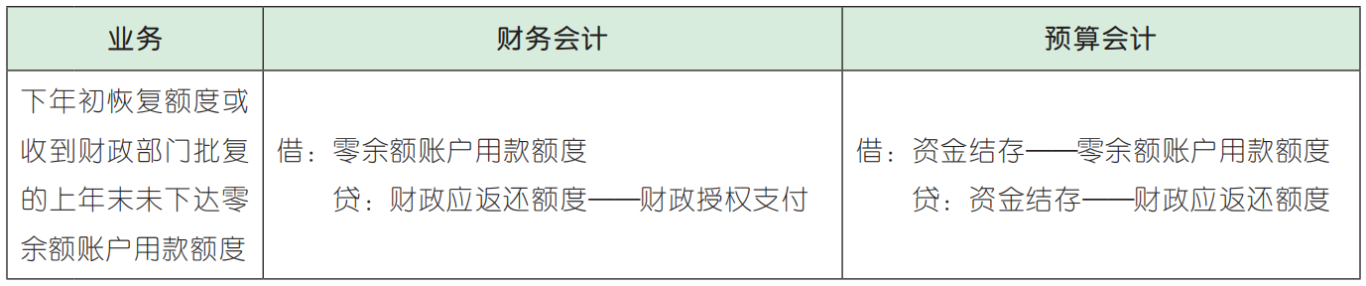

财政拨款收支业务

实行国库集中支付的政府单位,财政资金的支付方式包括财政直接支付和财政授权支付。

1. 财政直接支付

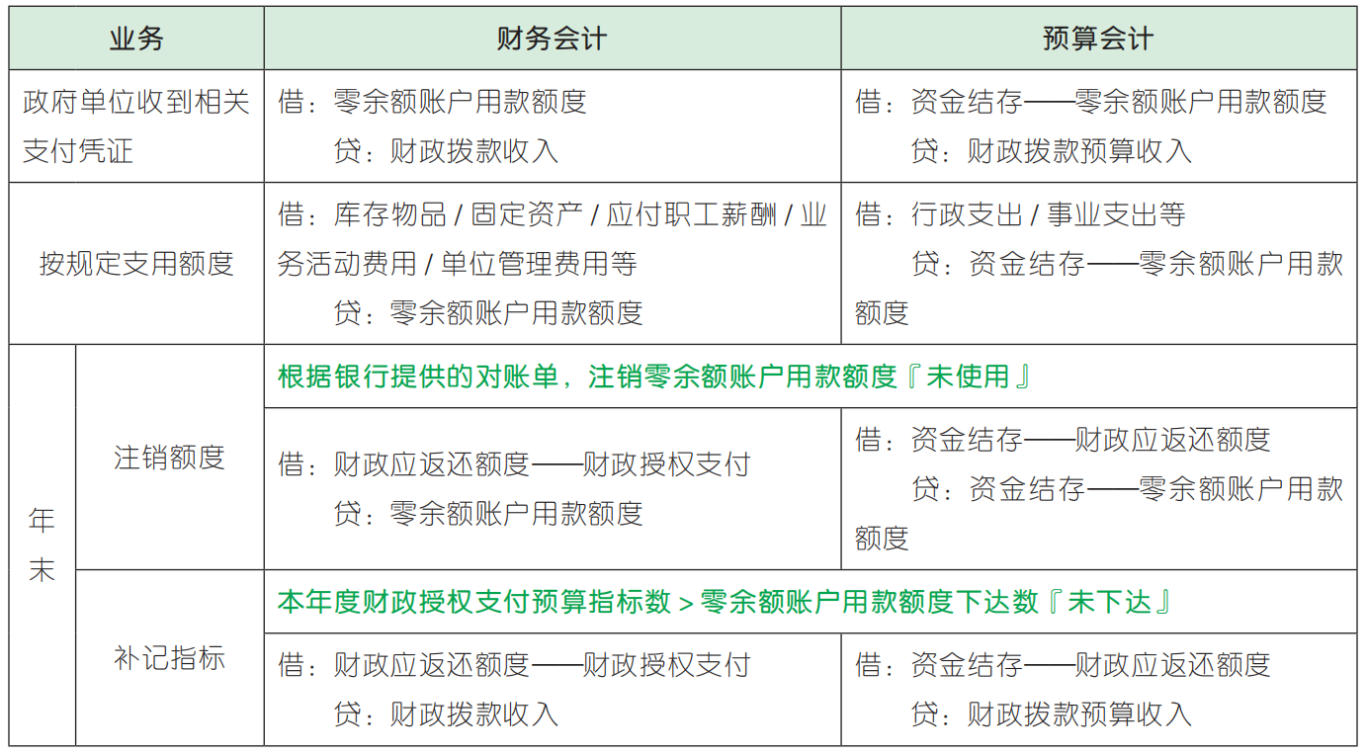

2. 财政授权支付

3. 预算管理一体化的相关会计处理

在部分实行预算管理一体化的地区和部门,国库集中支付不再区分财政直接支付和财政授权支付,单位的会计处理与财政直接支付方式下类似,不再使用“零余额账户用款额度”科目,“财政应返还额度”科目和“资金结存——财政应返还额度”科目不再设置“财政直接支付”“财政授权支付”明细科目。

【真题实战·多选题】2020 年 12 月 31 日,甲行政单位财政直接支付指标数与当年财政直接支付实际支出数之间的差额为 30 万元。2021 年 1 月 1 日,财政部门恢复了该单位的财政直接支付额度。2021 年 1 月 15 日,该单位以财政直接支付方式购买一批办公用品(属于上年预算指标数),支付给供应商 10万元。不考虑其他因素,甲行政单位对购买办公用品的下列会计处理表述中,正确的有( )。(2021 年)

A. 减少财政应返还额度 10 万元

B. 减少资金结存 10 万元

C. 增加行政支出 10 万元

D. 增加库存物品 10 万元

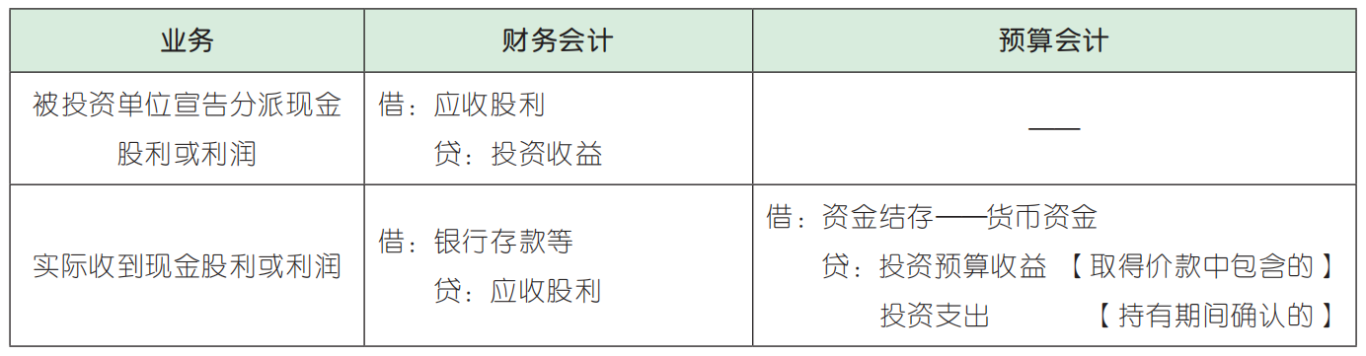

资产业务(以长期股权投资为例)

1. 长期股权投资的取得

长期股权投资在取得时,应当按照实际成本作为初始投资成本。实际支付价款中包含的已宣告但尚未发放的现金股利,应当单独确认为应收股利,不计入初始投资成本。

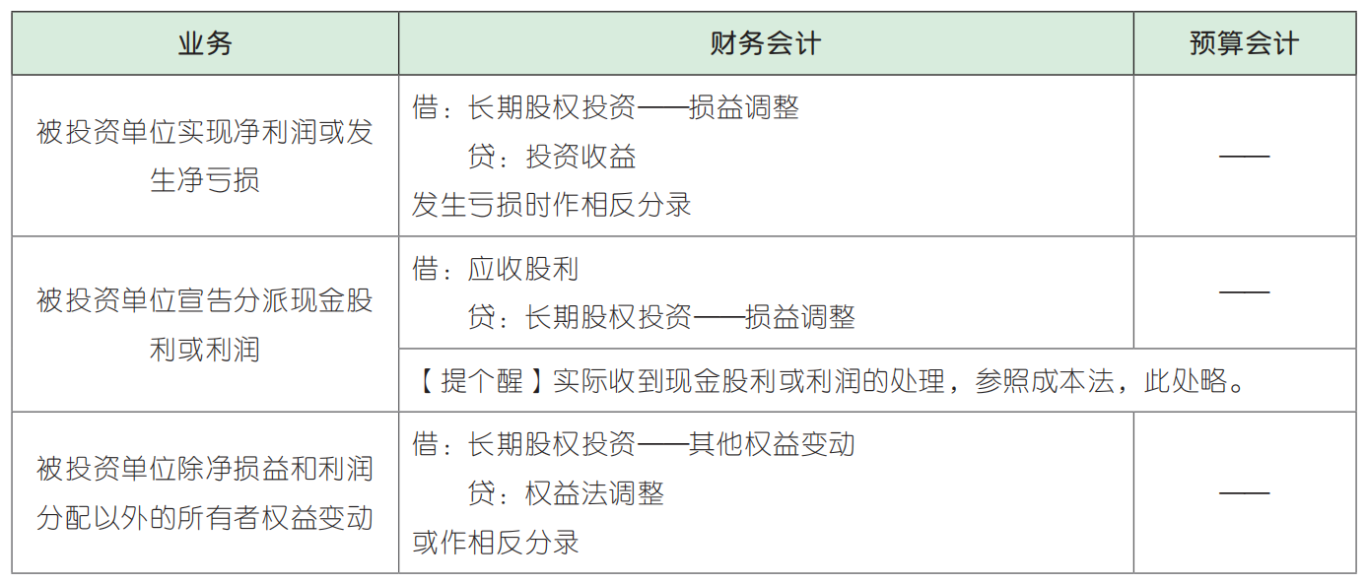

2. 长期股权投资持有期间的处理

长期股权投资在持有期间,通常应当采用权益法进行核算。事业单位无权决定被投资单位的财务和经营政策或无权参与被投资单位的财务和经营政策决策的,应当采用成本法进行核算。

(1)成本法

(2)权益法

【真题实战·判断题】对于没有相关凭据且未经资产评估的公共基础设施,行政事业单位应对其采用名义金额计量。( )(2022 年)

【真题实战·单选题】2019 年 1 月 1 日,甲事业单位以银行存款 2 000 万元取得乙公司40%的有表决权股份,对该股权投资采用权益法核算。2019 年度乙公司实现净利润 500万 元。2020 年 3 月 1 日, 乙 公 司 宣 告 发 放现金股利 200 万元,2020 年 3 月 20 日乙公司支付了现金股利。2020 年度乙公司发生亏损 100 万元。不考虑其他因素,甲事业单位2020 年 12 月 31 日长期股权投资的账面余额为( )万元。(2021 年)

A. 2 120

B. 2 000

C. 2 080

D. 2 200

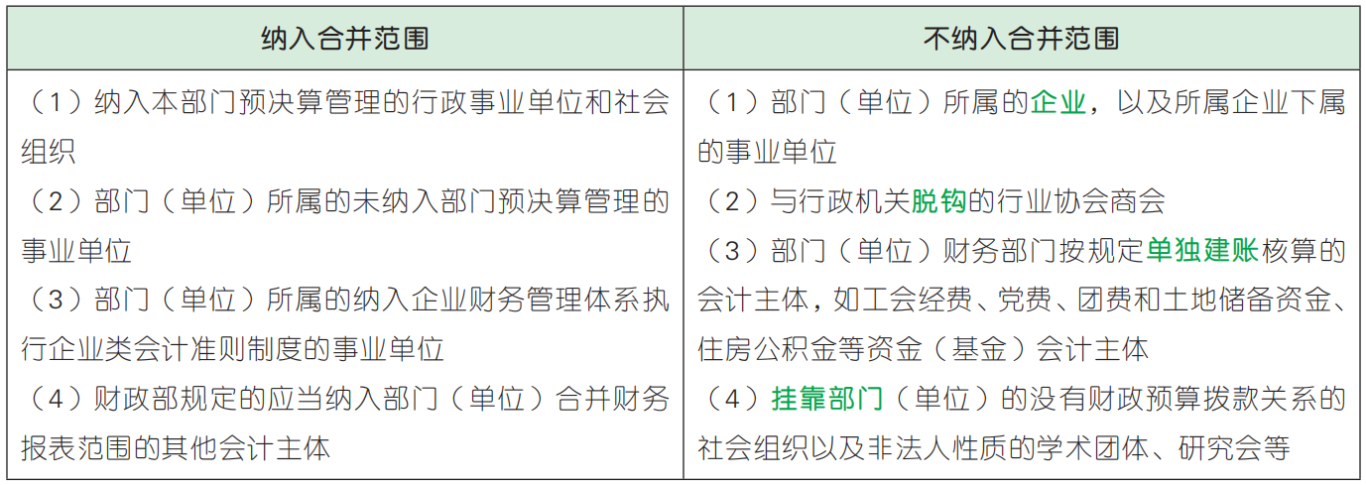

部门(单位)合并财务报表

部门(单位)合并财务报表的合并范围一般应当以财政预算拨款关系为基础予以确定。

【真题实战·多选题】下列各项中,应纳入政府部门合并财务报表范围的有( )。(2022 年)

A. 与本部门没有财政预算拨款关系的挂靠单位

B. 纳入本部门预决算管理的行政事业单位和社会组织

C. 与本部门脱钩的行业协会

D. 本部门所属未纳入预决算管理的事业单位

2024年初级会计备考群已建好,欢迎大家入群和上千考生每天一起刷题学习!加群方式如下↓

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类