2024.04.27

考试干货 · 来自于PC

130

预学计划表、考点导图、高频考点、

分录、法条、章节练习题

截图微信扫码加入微信备考群

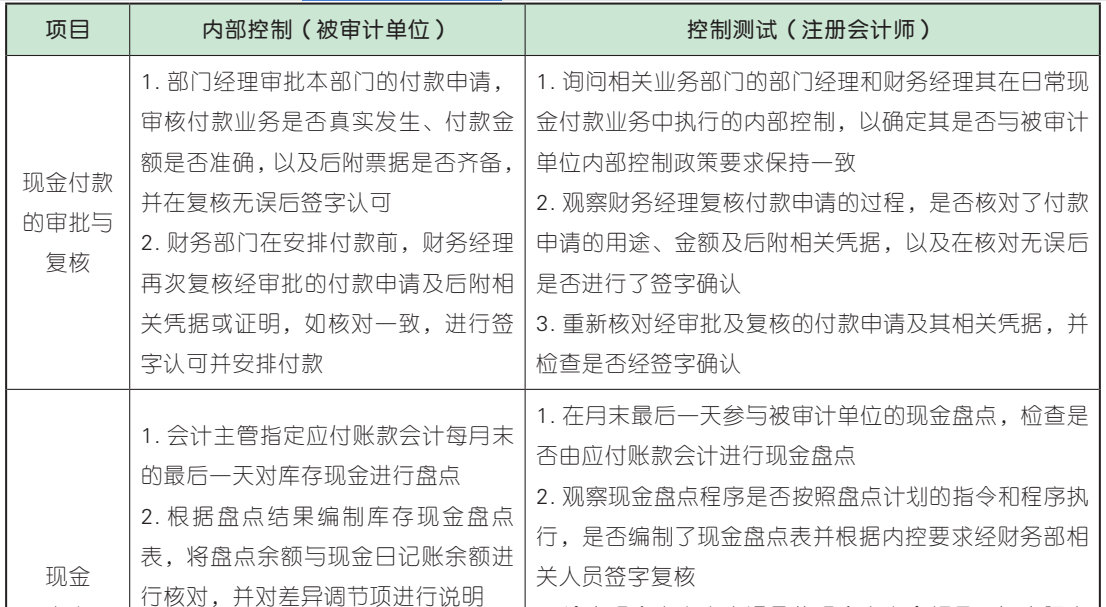

第三节 货币资金的控制测试

【考点 1】库存现金的控制测试

★★☆

在已识别的重大错报风险的基础上,注册会计师选取拟测试的控制并实施控制测试。以下举例说明几种常见的库存现金内部控制以及注册会计师相应可能实施的内部控制测试程序。

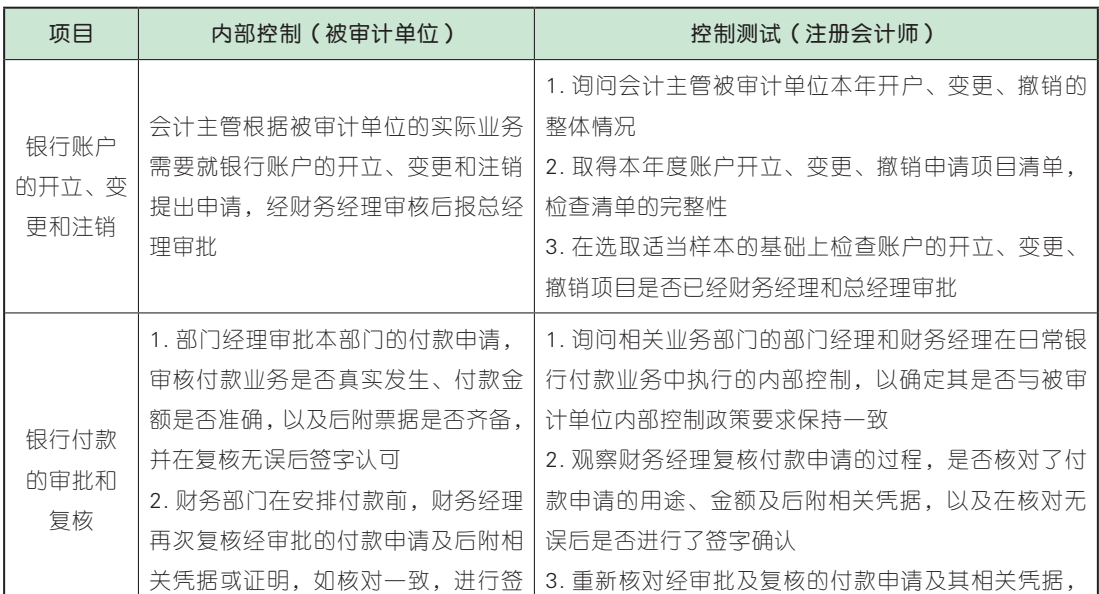

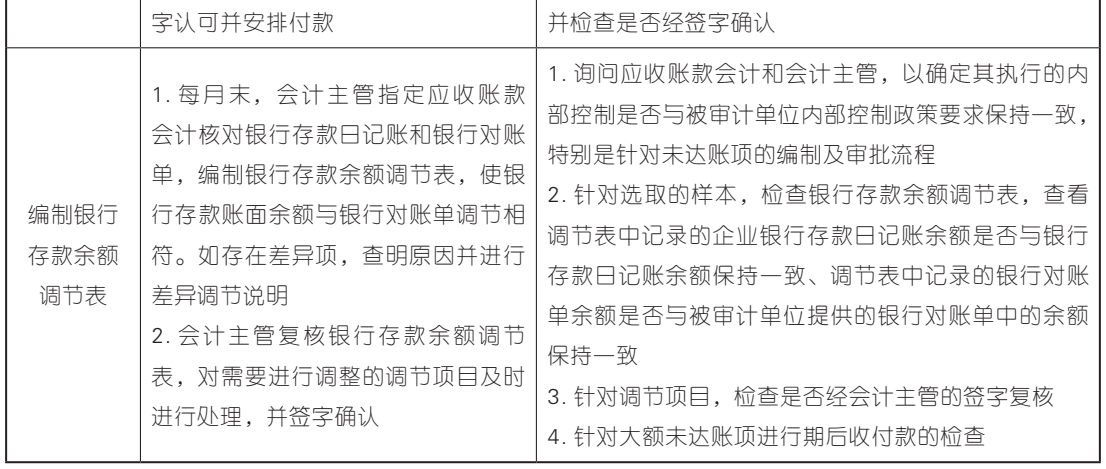

【考点 2】银行存款的控制测试

★★☆

在已识别的重大错报风险的基础上,注册会计师选取拟测试的控制并实施控制测试。以下举例说明几种常见的银行存款内部控制以及注册会计师相应可能实施的内部控制测试程序。

第四节 货币资金的实质性程序

【考点 1】库存现金的实质性程序

★★☆

根据重大错报风险的评估结果和从控制测试(如实施)中所获取的审计证据和保证程度,注册会计师就库存现金实施的实质性程序可能包括:

(一)核对库存现金日记账与总账

核对库存现金日记账与总账的金额是否相符,检查非记账本位币库存现金的折算汇率及折算金额是否正确。如果不相符,应查明原因,必要时应建议作出适当调整。

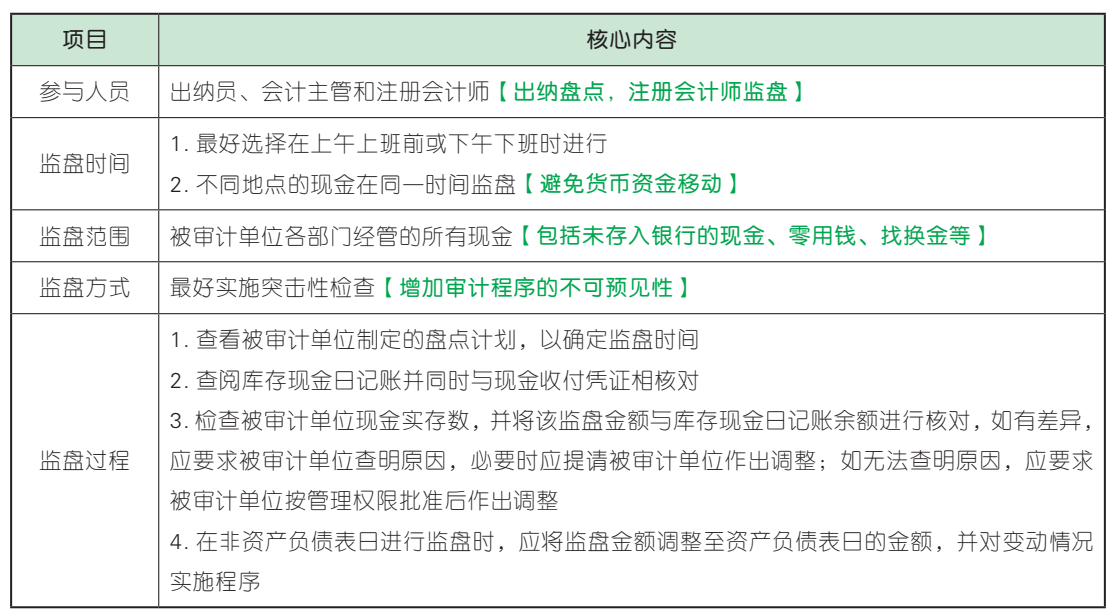

(二)监盘库存现金

对被审计单位现金盘点实施的监盘程序是用作控制测试还是实质性程序,取决于注册会计师对风险评估结果、审计方案和实施的特定程序的判断。注册会计师可能基于风险评估的结果判断无需对现金盘点实施控制测试,仅实施实质性程序。

注册会计师监盘库存现金通常包括的内容如下表所示:

(三)抽查大额库存现金收支

查看大额现金收支,并检查原始凭证是否齐全、原始凭证内容是否完整、有无授权批准、记账凭证与原始凭证是否相符、账务处理是否正确、是否记录于恰当的会计期间等内容。

(四)检查库存现金是否在财务报表中作出恰当列报

库存现金应在资产负债表的“货币资金”项目中反映,注册会计师在实施上述审计程序后,确定“库存现金”账户的期末余额是否恰当,进而确定库存现金是否在资产负债表中恰当披露。

【考点 2】银行存款的实质性程序

★★★

根据重大错报风险的评估和从控制测试(如实施)中所获取的审计证据和保证程度,注册会计师就银行存款实施的实质性程序可能包括:

(一)获取银行存款余额明细表

复核银行存款余额加计是否正确,并与总账和日记账合计数核对是否相符,检查非记账本位币银行存款的折算汇率及折算金额是否正确。核对银行存款日记账与总账的余额是否相符。如不符,应查明原因。

如果对被审计单位银行账户的完整性存有疑虑,例如,当被审计单位可能存在账外账或资金体外循环时,注册会计师可以考虑额外实施以下审计程序:

1. 注册会计师在企业人员陪同下到中国人民银行或基本存款账户开户行查询并打印《已开立银行结算账户清单》,观察银行办事人员的查询、打印过程,并检查被审计单位账面记录的银行人民币结算账户是否完整。

2. 结合其他相关细节测试,关注交易相关单据中被审计单位的收(付)款银行账户是否包含在注册会计师已获取的开立银行账户清单内。

(二)实施实质性分析程序

计算银行存款累计余额应收利息收入,分析比较被审计单位银行存款应收利息收入与实际利息收入的差异是否恰当,评估利息收入的合理性,检查是否存在高息资金拆借,确认银行存款余额是否存在,利息收入是否已经完整记录。

(三)检查银行存款账户发生额

注册会计师可以考虑对银行存款账户的发生额实施以下程序:

1. 分析不同账户发生银行日记账漏记银行交易的可能性,获取相关账户相关期间的全部银行对账单。

2. 利用数据分析等技术,对比银行对账单上的收付款流水与被审计单位银行存款日记账的收付款信息是否一致,对银行对账单及被审计单位银行存款日记账记录进行双向核对。

注册会计师通常可以考虑选择以下银行账户进行核对:基本户,余额较大的银行账户,发生额较大且收付频繁的银行账户,发生额较大但余额较小、零余额或当期注销的银行账户,募集资金账户等。

针对同一银行账户,注册会计师可以根据具体情况实施下列审计程序:

(1)选定同一期间(月度、年度)的银行存款日记账、银行对账单的发生额合计数(借方及贷方)进行总体核对。

(2)对银行对账单及被审计单位银行存款日记账记录进行双向核对,即在选定的账户和期间,从被审计单位银行存款日记账上选取样本,核对至银行对账单,以及自银行对账单中进一步选取样本,与被审计单位银行存款日记账记录进行核对。

(3)对相同金额的一收一付、相同金额的多次转入转出等大额异常货币资金发生额,检查银行存款日记账和相应交易及资金划转的文件资料,关注相关交易及相应资金流转安排是否具有合理的商业理由。

3. 浏览资产负债表日前后的银行对账单和被审计单位银行存款账簿记录,关注是否存在大额、异常资金变动以及大量大额红字冲销或调整记录,如存在,需要实施进一步的审计程序。

(四)取得并检查银行对账单和银行存款余额调节表

取得并检查银行对账单和银行存款余额调节表是证实资产负债表中所列银行存款是否存在的重要程序。其测试程序包括:

1. 取得并检查银行对账单

(1)取得被审计单位加盖银行印章的银行对账单,必要时,亲自到银行获取对账单,并对获取过程保持控制。注册会计师还可以观察被审计单位人员登录并操作网银系统导出信息的过程,核对网银界面的真实性,核对网银中显示或下载的信息与提供给注册会计师的对账单中信息的一致性。

(2)将获取的银行对账单余额与银行日记账余额进行核对,如存在差异,获取银行存款余额调节表。

(3)将被审计单位资产负债表日的银行对账单与银行询证函回函核对,确认是否一致。

2. 取得并检查银行存款余额调节表

(1)检查调节表中加计数是否正确,调节后银行存款日记账余额与银行对账单余额是否一致。

(2)检查调节事项。

①对于企付银未付款项,检查被审计单位付款的原始凭证,并检查该项付款是否已在期后银行对账单上得以反映;在检查期后银行对账单时,就对账单上所记载的内容,如支票编号、金额等,与被审计单位支票存根进行核对。

②对于企收银未收款项,检查被审计单位收款入账的原始凭证,检查其是否已在期后银行对账单上得以反映。

③对于银收企未收、银付企未付款项,检查收、付款项的内容及金额,确定是否为截止错报。如果企业的银行存款余额调节表存在大额或长期未达账项,注册会计师应追查原因并检查相应的支持文件,判断是否为错报事项,确定是否需要提请被审计单位进行调整。

(3)关注长期未达账项,查看是否存在挪用资金等事项。

(4)特别关注银付企未付、企付银未付中支付异常的领款事项,包括没有载明收款人、签字不全等支付事项,确认是否存在舞弊。

(五)函证银行存款余额【结合第三章第三节“函证”相关内容进行学习】

银行函证程序是证实资产负债表所列银行存款是否存在的重要程序,还可用于发现企业未入账的银行借款和未披露的或有负债。

当实施函证程序时,注册会计师应当对询证函保持控制,当函证信息与银行回函结果不符时,注册会计师应当调查不符事项,以确定是否表明存在错报。

(六)检查银行存款账户存款人是否为被审计单位

若存款人非被审计单位,应获取该账户户主和被审计单位的书面声明,确认资产负债表日是否需要提请被审计单位进行调整。

(七)关注变现限制或境外存款

关注是否存在质押、冻结等对变现有限制或存在境外的款项。如果存在,是否已提请被审计单位作必要调整和披露。

(八)关注现金等价物

对不符合现金及现金等价物条件的银行存款在审计工作底稿中予以列明,以考虑对现金流量表的影响。

(九)抽查大额银行存款收支的原始凭证

1. 检查原始凭证是否齐全、记账凭证与原始凭证是否相符、账务处理是否正确、是否记录于恰当的会计期间等项内容。

2. 检查是否存在非营业目的的大额货币资金转移,并核对相关账户的进账情况;如有与被审计单位生产经营无关的收支事项,应查明原因并作相应的记录。

(十)检查银行存款收支的截止是否正确

选取资产负债表日前后若干张、一定金额以上的凭证实施截止测试,关注业务内容及对应项目,如有跨期收支事项,应考虑是否提请被审计单位进行调整。

(十一)检查银行存款是否在财务报表中作出恰当列报

注册会计师应当在实施上述审计程序后,确定银行存款账户的期末余额是否恰当,进而确定银行存款是否在资产负债表中恰当披露。如果企业的银行存款存在抵押、冻结等使用限制情况或潜在回收危险,注册会计师也应当关注是否恰当披露有关情况。

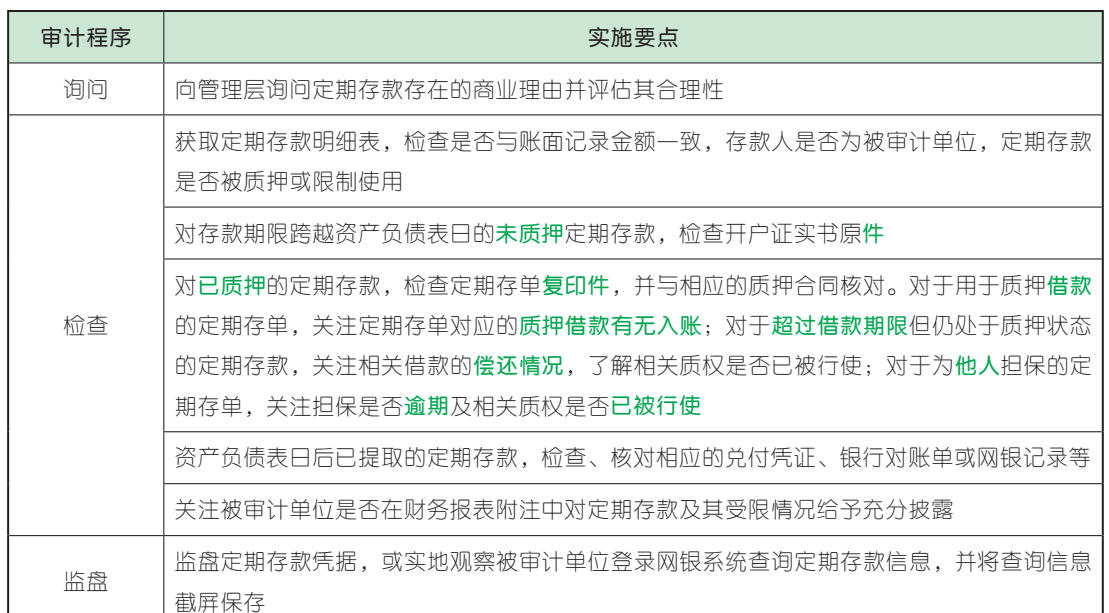

(十二)定期存款的实质性程序

如果被审计单位有定期存款,注册会计师可以考虑实施以下审计程序:

【考点 3】其他货币资金的实质性程序

★★☆

注册会计师在对其他货币资金实施审计程序时,通常可能需要特别关注以下事项:

1. 保证金存款

对于保证金存款,检查开立银行承兑汇票的协议或银行授信审批文件。可以将保证金账户对账单与相应的交易进行核对,根据被审计单位应付票据的规模合理推断保证金数额,检查信用证的开立协议与保证金是否相符,检查保证金与相关债务的比例和合同约定是否一致,特别关注是否存在有保证金发生而被审计单位无对应保证事项的情形。

2. 存出投资款

对于存出投资款,跟踪资金流向,并获取董事会决议等批准文件、开户资料、授权操作资料等。如果投资于证券交易业务,通常结合相应金融资产项目审计,核对证券账户名称是否与被审计单位相符,获取证券公司证券交易结算资金账户的交易流水,抽查大额的资金收支,关注资金收支的财务账面记录与资金流水是否相符。

3. 因互联网支付留存于第三方支付平台的资金

了解是否开立支付宝、微信等第三方支付账户,如是,获取相关开户信息资料,了解其用途和使用情况,获取与第三方支付平台签订的协议,了解第三方平台使用流程等内部控制,比照验证银行存款或银行交易的方式对第三方平台支付账户函证交易发生额和余额(如可行)。获取第三方支付平台发生额及余额明细,在验证这些明细信息可靠性的基础上,将其与账面记录进行核对,对大额交易考虑实施进一步的检查程序。

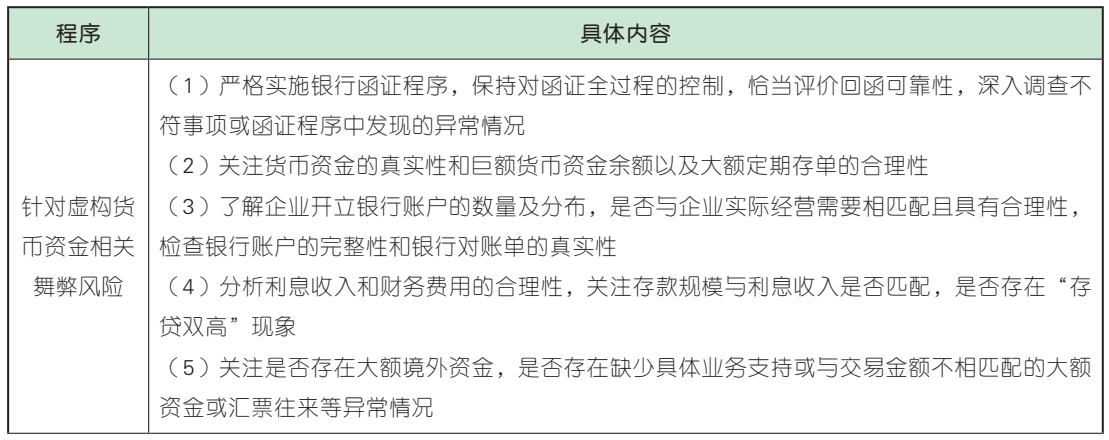

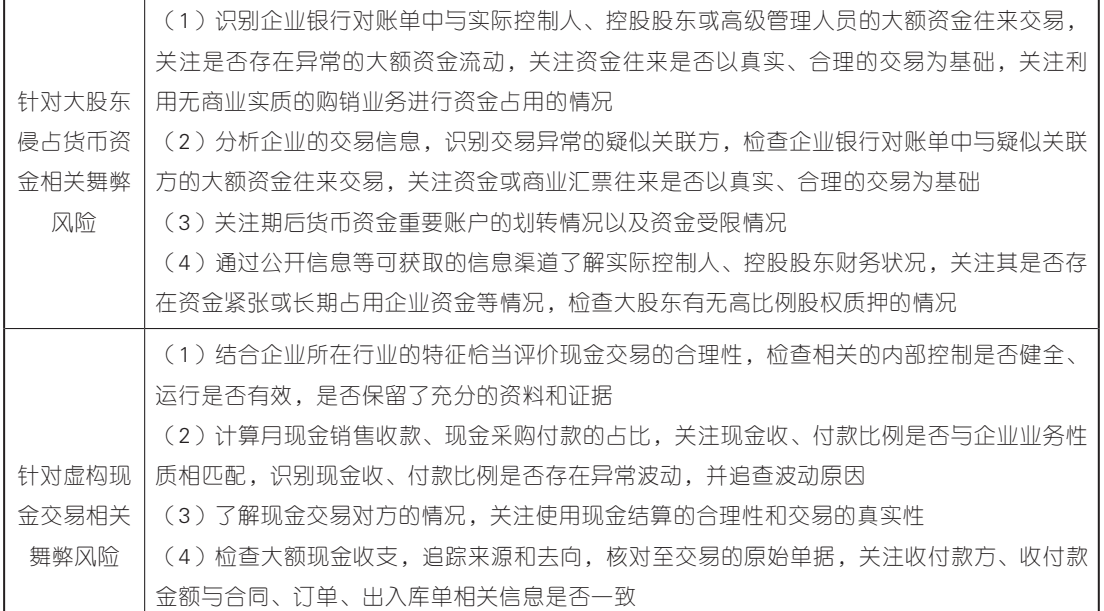

【考点 4】针对与货币资金相关的舞弊风险采取的应对措施★★☆

如果识别出与货币资金相关的舞弊风险,注册会计师应当设计和实施进一步审计程序,审计程序的性质、时间安排和范围应当能够应对评估的舞弊导致的认定层次重大错报风险。针对常见的与货币资金相关的舞弊风险,注册会计师可以特别关注或考虑实施以下程序:

2024年CPA备考群已建好,

欢迎大家入群和上千考生每天一起刷题学习!

加群方式如下↓

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类