2024.05.09

考试干货 · 来自于PC

650

①中级会计公式/分录/法条合集

②三科易错100题

③3科高频考点、章节导图

截图微信扫码加入微信备考群

中级会计实务第十二章 收入

【知识点一】收入的确认和计量(★★★)

1.识别与客户订立的合同(略)

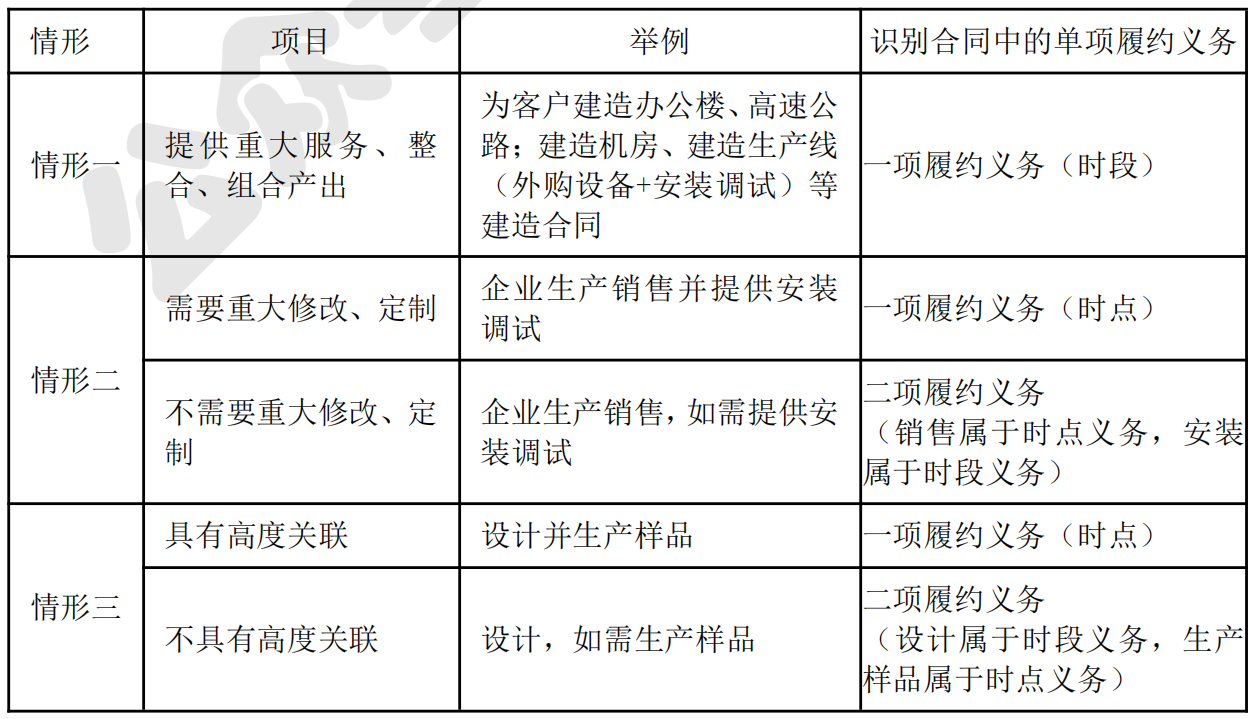

2.识别合同中的单项履约义务

【快速记忆】

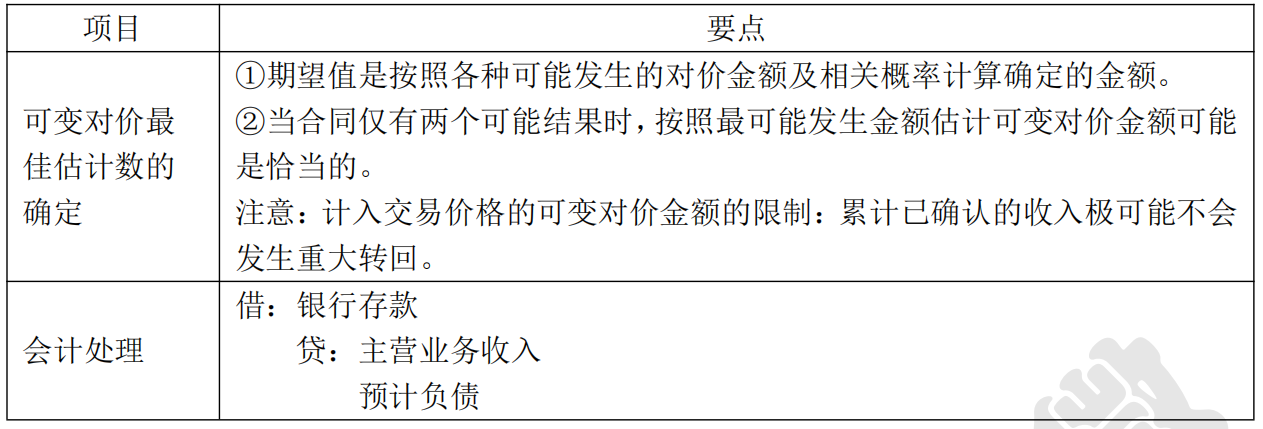

3.确定交易价格

(1)可变对价最佳估计数的确定

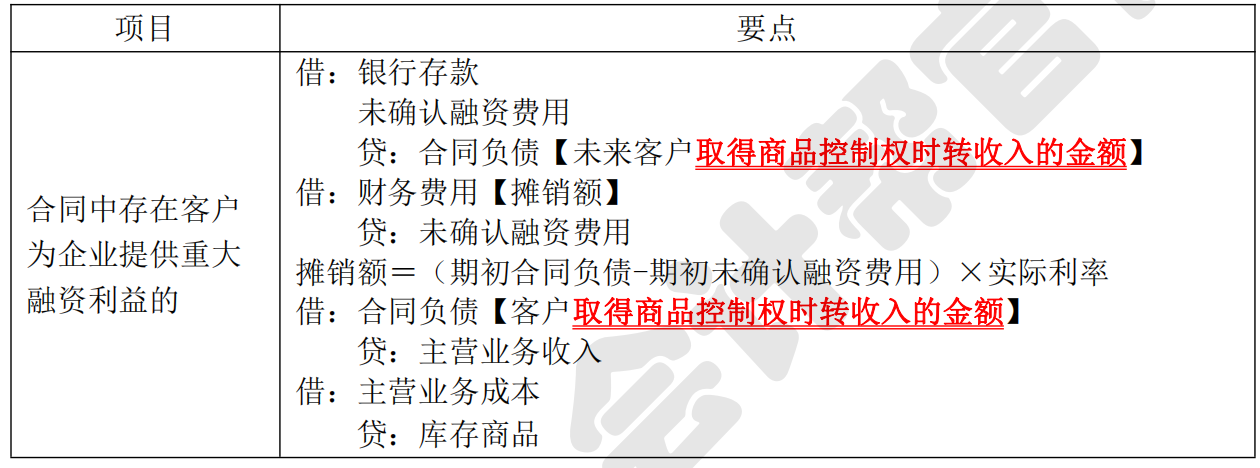

(2)合同中存在重大融资成分

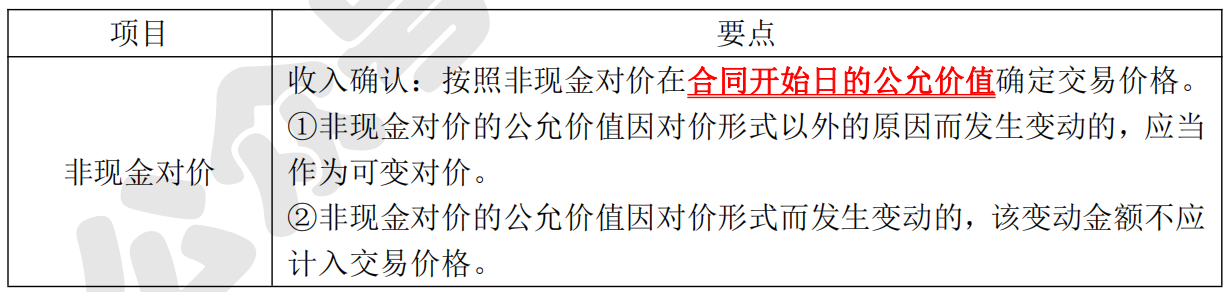

(3)非现金对价

(4)应付客户对价

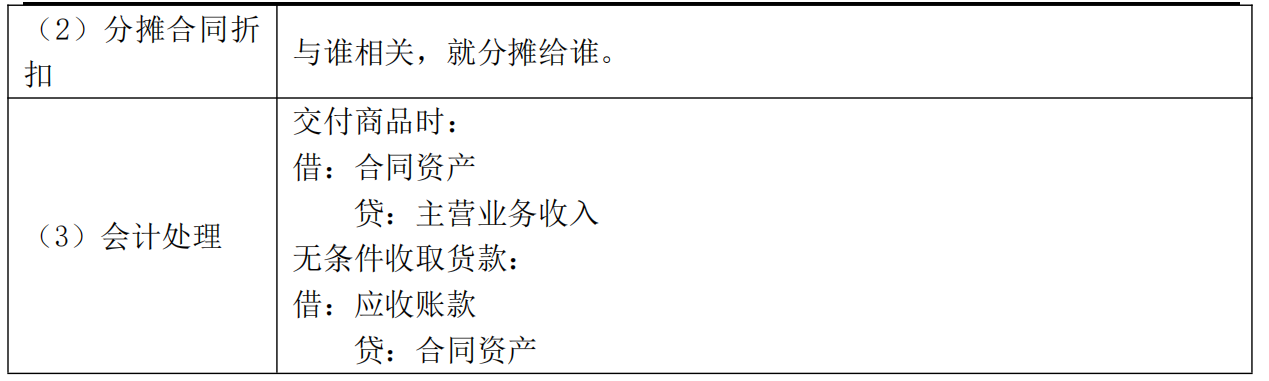

4.将交易价格分摊至各单项履约义务

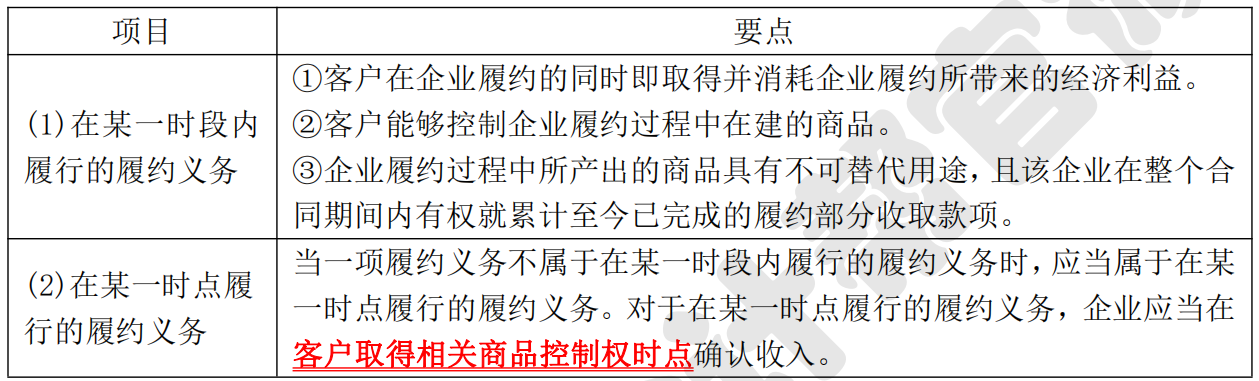

5.履行每一单项履约义务时确认收入

首先判断履约义务是否满足在某一时段内履行的条件,如不满足,则该履约义务属于在某一时点履行的履约义务。

①非建造合同(如设备安装、软件开发等劳务)的具体账务处理

②建造合同(如建造办公楼、高速公路等房屋建筑物)的具体账务处理

【知识点二】合同取得成本(★★★)

【知识点三】合同取得成本(★★★)

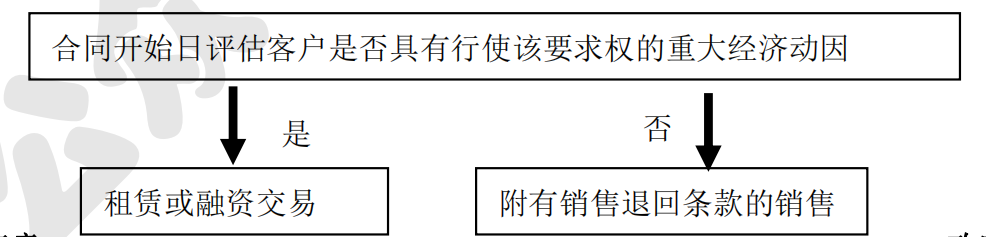

1.附有销售退回条款的销售

商品销售时:

借:银行存款

贷:主营业务收入

预计负债——应付退货款

应交税费——应交增值税(销项税额)

借:主营业务成本

应收退货成本

贷:库存商品

对退货率进行调整:

借:主营业务收入

贷:预计负债

借:应收退货成本

贷:主营业务成本

商品退回时(假设实际退货大于原预计退货):

借:库存商品

应交税费——应交增值税(销项税额)

主营业务收入

预计负债——应付退货款

贷:应收退货成本

银行存款

借:应收退货成本

贷:主营业务成本

2.附有质量保证条款的销售

借:银行存款

贷:主营业务收入

合同负债

借:主营业务成本

贷:库存商品

3.附有客户额外购买选择权的销售

借:银行存款

贷:主营业务收入

合同负债

因客户使用奖励积分应当确认的收入=被兑换用于换取奖励的积分数额/预期将兑换用于换取奖励的积分总数×分摊至积分的交易价格

借:合同负债

贷:主营业务收入

4.授予知识产权许可

授予客户的知识产权许可构成单项履约义务的,企业应当根据该履约义务的性质,进一步确定其是在某一时段内履行还是在某一时点履行。企业向客户授予的知识产权许可,同时满足下列三项条件的,应当作为在某一时段内履行的履约义务确认相关收入;否则,应当作为在某一时点履行的履约义务确认相关收入。

(1)合同要求或客户能够合理预期企业将从事对该项知识产权有重大影响的活动。

(2)该活动对客户将产生有利或不利影响。

(3)该活动不会导致向客户转让商品。

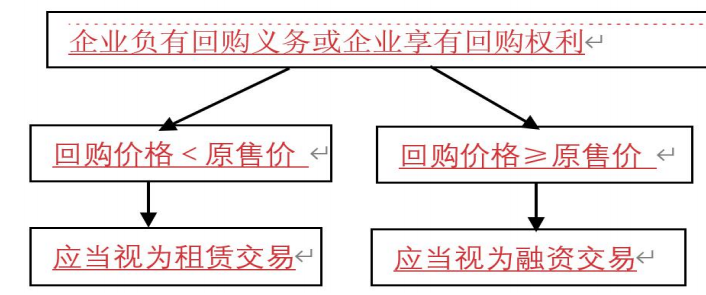

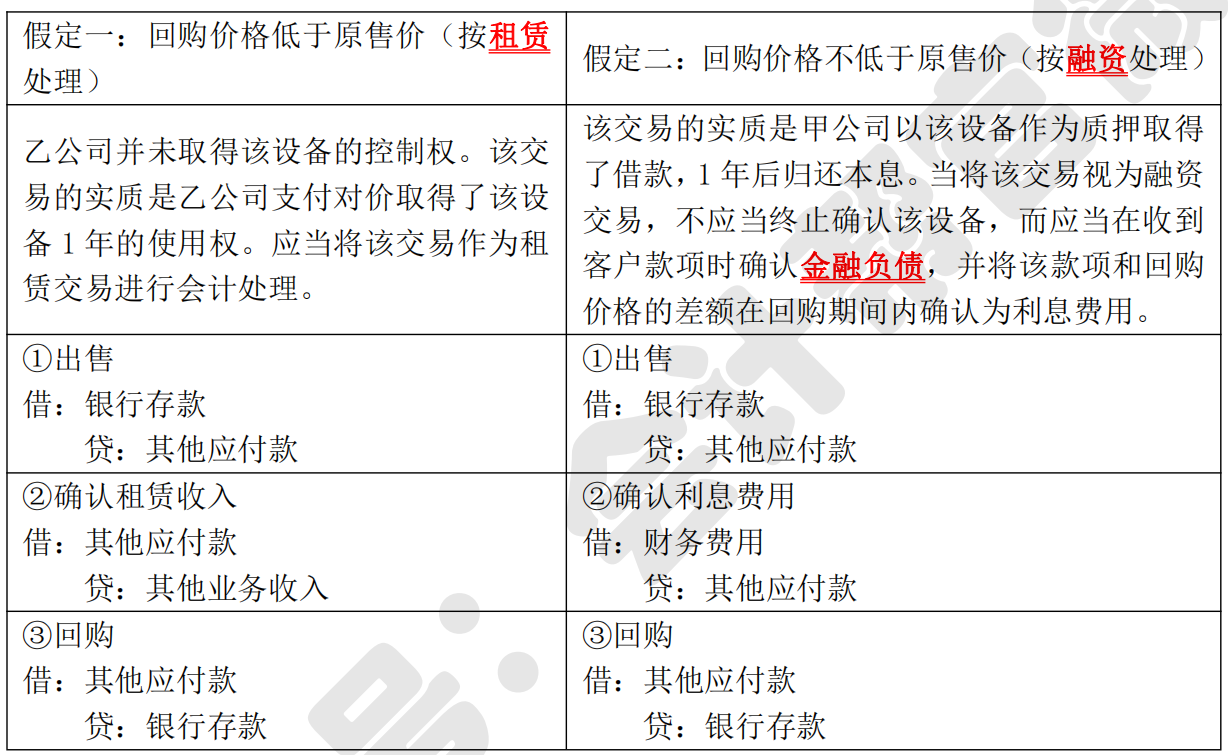

.售后回购

(1)企业因存在与客户的远期安排而负有回购义务或企业享有回购权利的。在销售时点,客户并没有取得该商品的控制权。在这种情况下,企业应根据下列情况分别进行相应的会计处理:

(2)企业应客户要求回购商品的。

打卡学完记得点击右上角小黄条

评论【已打卡】或附上自己的学习笔记

坚持每天打卡,自我督促

在第一轮复习时将基础学扎实

24年备考就轻松多啦~

.png")

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类