2024.05.10

考试干货 · 来自于PC

712

①中级会计公式/分录/法条合集

②三科易错100题

③3科高频考点、章节导图

截图微信扫码加入微信备考群

中级会计实务第十三章 政府补助

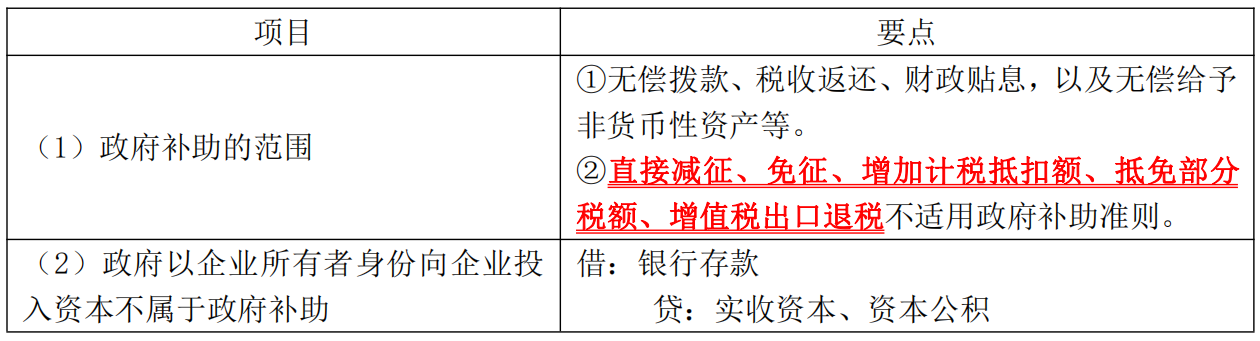

【知识点一】政府补助的概念(★)

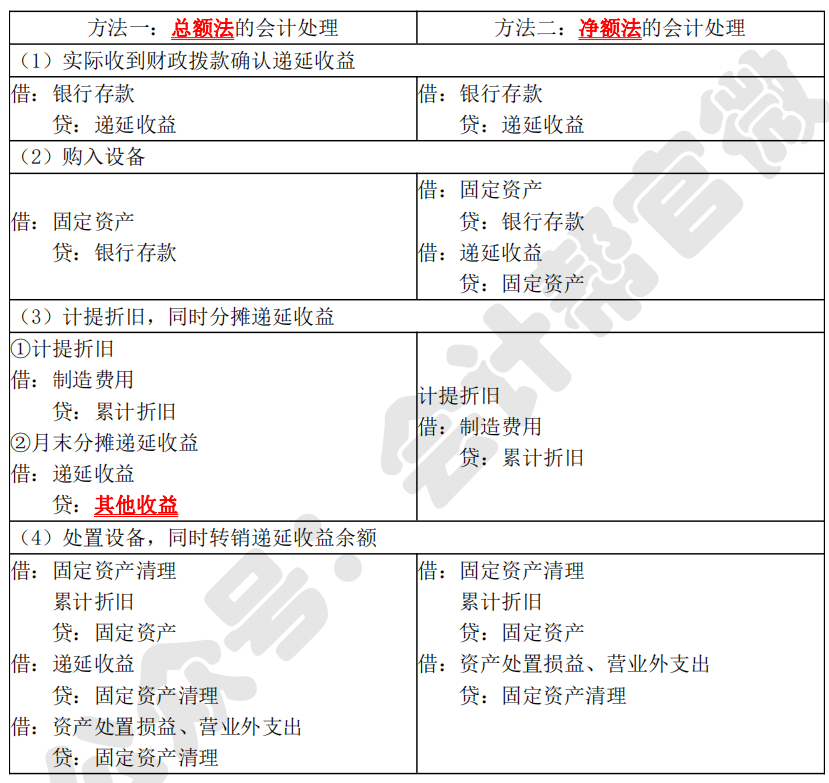

【知识点二】与资产相关的政府补助(★★★)

【知识点三】与收益相关的政府补助(★★)

1.用于补偿企业以后期间的相关成本费用或损失的

(1)实际收到补助资金:

借:银行存款

贷:递延收益

(2)发生费用时:

2.用于补偿企业已发生的相关成本费用或损失的,直接计入当期损益或冲减相关成本

借:银行存款/其他应收款

贷:其他收益等

【提示】增值税即征即退政策,只有一种核算方法,即总额法。

【知识点四】政府补助退回的会计处理(★★★)

已确认的政府补助需要退回的,应当在需要退回的当期分情况按照以下规定进行会计处理:

1.初始确认时冲减相关资产账面价值的,调整资产账面价值;

2.存在相关递延收益的,冲减相关递延收益账面余额,超出部分计入当期损益;

3.属于其他情况的,直接计入当期损益。

打卡学完记得点击右上角小黄条

评论【已打卡】或附上自己的学习笔记

坚持每天打卡,自我督促

在第一轮复习时将基础学扎实

24年备考就轻松多啦~

.png")

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类