2024.05.15

考试干货 · 来自于PC

612

①中级会计公式/分录/法条合集

②三科易错100题

③3科高频考点、章节导图

截图微信扫码加入微信备考群

中级会计实务第十八章 租赁

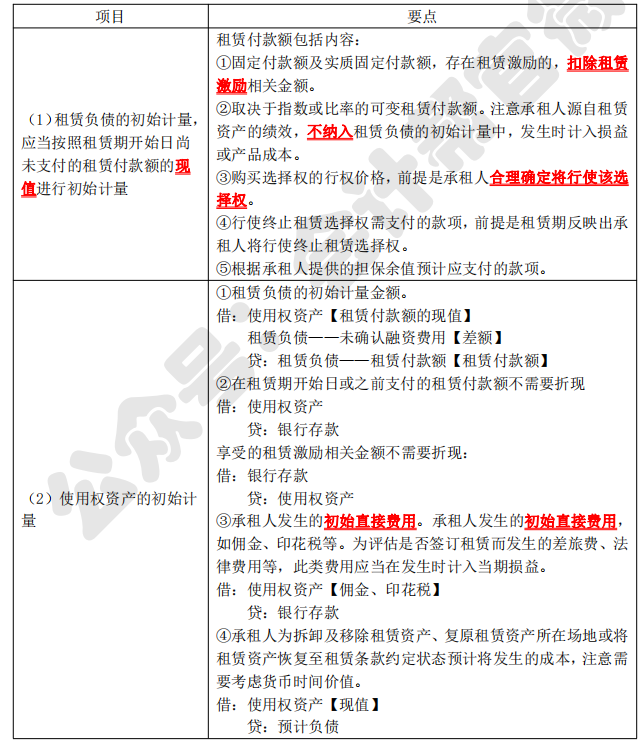

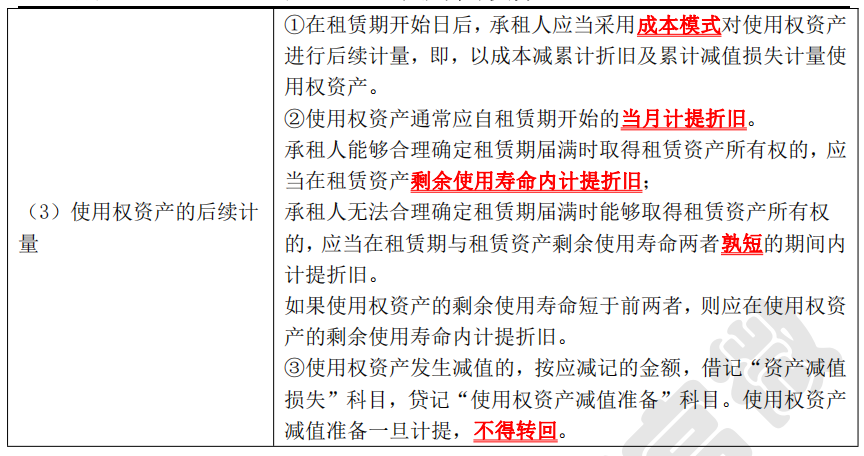

【知识点一】承租人一般会计处理(★★★)

在租赁期开始日,承租人应当对租赁确认使用权资产和租赁负债,应用短期租赁和低价值资产租赁简化处理的除外。

【知识点二】承租人租赁负债的重新计量(★★)

在租赁期开始日后,当发生下列四种情形时,承租人应当按照变动后的租赁付款额的现值重新计量租赁负债,并相应调整使用权资产的账面价值。使用权资产的账面价值已调减至零,但租赁负债仍需进一步调减的,承租人应当将剩余金额计入当期损益。

1.实质固定付款额发生变动(折现率不变)。

2.担保余值预计的应付金额发生变动(折现率不变)。

3.用于确定租赁付款额的指数或比率发生变动(浮动利率变动折现率变;除此之外折现率不变)。

4.购买选择权、续租选择权或终止租赁选择权的评估结果或实际行使情况发生变化(行使“三权”折现率变)。

租赁期开始日后,承租人应采用修订后的折现率对变动后的租赁付款额进行折现,以重新计量租赁负债:

(1)续租选择权或终止租赁选择权:发生承租人可控范围内的重大事件或变化,且影响承租人是否合理确定将行使续租择权或终止租赁选择权的,承租人应当对其是否合理确定将行使相应选择权进行重新评估。

(2)购买选择权:发生承租人可控范围内的重大事件或变化,且影响承租人是否合理确定将行使购买选择权的,承租人应当对其是否合理确定将行使购买选择权进行重新评估。上述两种情形下,承租人在计算变动后租赁付款额的现值时,应当采用剩余租赁期间的租赁内含利率作为折现率;无法确定剩余租赁期间的租赁内含利率的,应当采用重估日的承租人增量借款利率作为折现率。

打卡学完记得点击右上角小黄条

评论【已打卡】或附上自己的学习笔记

坚持每天打卡,自我督促

在第一轮复习时将基础学扎实

24年备考就轻松多啦~

.png")

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类