2024.05.23

考试干货 · 来自于PC

482

①中级会计公式/分录/法条合集

②三科易错100题

③3科高频考点、章节导图

截图微信扫码加入微信备考群

中级会计实务第二十五章 政府会计

【知识点一】政府会计要素及其确认和计量(★★)

政府会计要素包括预算会计要素和财务会计要素。预算会计要素包括预算收入、预算支出和预算结余;财务会计要素包括资产、负债、净资产、收入和费用。

预算会计要素

(1)预算收入。是指政府会计主体在预算年度内依法取得的并纳入预算管理的现金流入。预算收入一般在实际收到时予以确认,以实际收到的金额计量。

(2)预算支出。是指政府会计主体在预算年度内依法发生并纳入预算管理的现金流出。预算支出一般在实际支付时予以确认,以实际支付的金额计量。

(3)预算结余。是指政府会计主体预算年度内预算收入扣除预算支出后的资金余额,以及历年滚存的资金余额。

预算结余包括结余资金和结转资金。结余资金是指年度预算执行终了,预算收入实际完成数扣除预算支出和结转资金后剩余的资金。结转资金是指预算安排项目的支出年终尚未执行完毕或者因故未执行,且下年需要按原用途继续使用的资金。

2.财务会计要素

(1)资产

①资产的分类。

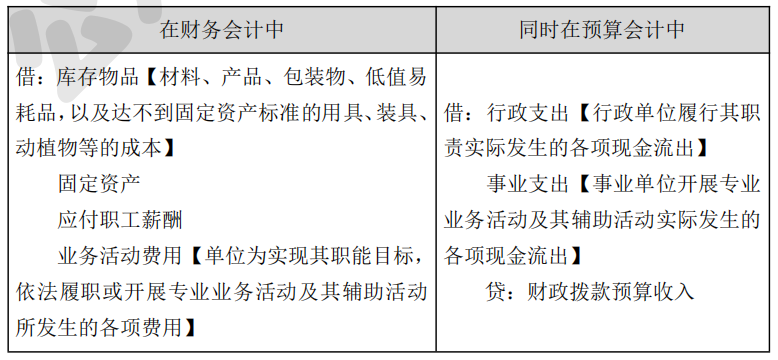

政府会计主体的资产按照流动性,分为流动资产和非流动资产。流动资产是指预计在 1年内(含 1 年)耗用或者可以变现的资产,包括货币资金、短期投资、应收及预付款项、存货等。非流动资产,是指流动资产以外的资产,包括长期投资、固定资产、在建工程、无形资产、公共基础设施、政府储备资产、文物文化资产、保障性住房等。

【说明】文物文化资产:核算单位为满足社会公共需求而控制的文物文化资产的成本。指用于展览、教育或研究等目的的历史文物、艺术品以及其他具有文化或历史价值并作长期或永久保存的典藏物等。

②资产的计量属性。

政府资产的计量属性主要包括历史成本、重置成本、现值、公允价值和名义金额。

(2)负债

①负债的分类。

政府会计主体的负债按照流动性,分为流动负债和非流动负债。流动负债是指预计在 1年内(含 1 年)偿还的负债,包括短期借款、应付短期政府债券、应付及预收款项、应缴款项等。非流动负债,是指流动负债以外的负债,包括长期借款、长期应付款、应付长期政府债券等。

政府会计主体的负债包括偿还时间与金额基本确定的负债和由或有事项形成的预计负债。偿还时间与金额基本确定的负债按政府会计主体的业务性质及风险程度,分为融资活动形成的举借债务及其应付利息、运营活动形成的应付及预收款项和运营活动形成的暂收性负债。

②负债的计量属性。

政府负债的计量属性主要包括历史成本、现值和公允价值。

(3)净资产

净资产,是指政府会计主体资产扣除负债后的净额,其金额取决于资产和负债的计量。

(4)收入

收入,是指报告期内导致政府会计主体净资产增加的、含有服务潜力或者经济利益的经济资源的流入。

(5)费用

费用,是指报告期内导致政府会计主体净资产减少的、含有服务潜力或者经济利益的经济资源的流出。

【知识点二】财政拨款收支业务(★★)

财政拨款收支业务是绝大多数单位的主要业务,“财政拨款(预算)收入”科目核算单位从同级财政部门取得的各类财政拨款。实行国库集中支付的政府单位,财政资金的支付方式包括财政直接支付和财政授权支付。单位核算国库集中支付业务,应当在进行预算会计核算的同时进行财务会计核算。单位在财务会计中应当设置“财政拨款收入”“零余额账户用款额度”“财政应返还额度”等科目,

在预算会计中应设置“财政拨款预算收入”“资金结存——零余额账户用款额度”“资金结存——财政应返还额度”科目。

(一)财政直接支付业务

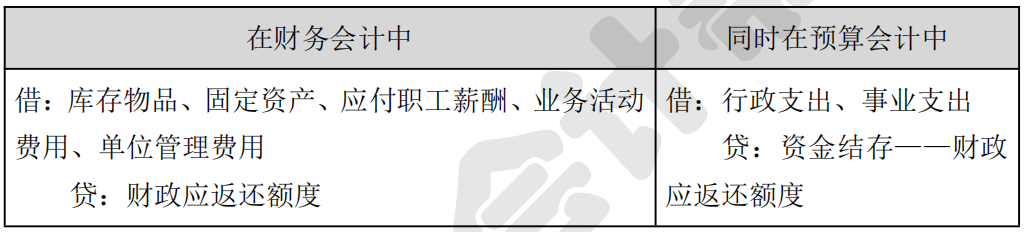

1.单位收到“财政直接支付入账通知书”时,按照通知书中的直接支付入账金额

【提示】行政单位不使用“单位管理费用”科目,其发生的各项费用均记入“业务活动费用”科目。事业单位应当同时使用“业务活动费用”和“单位管理费用”科目,其业务部门开展专业业务活动及其辅助活动发生的各项费用记入“业务活动费用”科目,其本级行政及后勤管理部门发生的各项费用以及由单位统一负担的费用记入“单位管理费用”科目。

2.年末,根据本年度财政直接支付预算指标数大于当年财政直接支付实际支出数的差额

3.下年度恢复财政直接支付额度后,单位以财政直接支付方式发生实际支出时

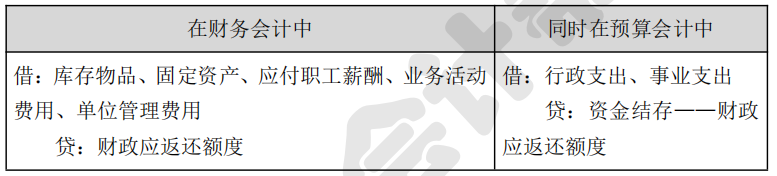

(二)财政授权支付业务

1.单位收到代理银行盖章的“授权支付到账通知书”时

2.按规定支用额度时

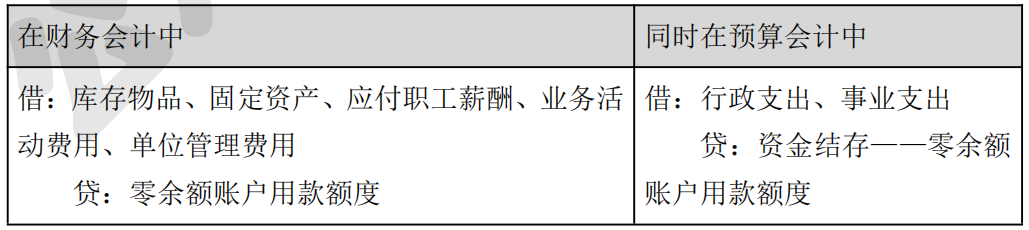

3.年末,依据代理银行提供的对账单作注销额度(已下达的用款额度)

下年年初恢复额度时:

4.年末,政府单位本年度财政授权支付预算指标数大于零余额账户用款额度下达数的(未下达的用款额度)

下年度收到财政部门批复的上年末未下达零余额账户用款额度时

(三)预算管理一体化的相关处理

在部分实行预算管理一体化的地区和部门,国库集中支付不再区分财政直接支付和财政授权支付, 单位的会计处理与财政直接支付方式下类似。不再使用“零余额账户用款额度”科目,“财政应返还额度”科目和“资金结存——财政应返还额度”科目不再设置“财政直接支付”“财政授权支付”明细科目。根据收到的国库集中支付凭证及相关原始凭证,按照凭证上的国库集中支付入账金额,财务会计处理:

借:库存物品、固定资产、业务活动费用等

贷:财政拨款收入(使用本年度预算指标)

财政应返还额度(使用以前年度预算指标)

同时,预算会计处理:

借:行政支出、事业支出等

贷:财政拨款预算收入(使用本年度预算指标)

资金结存——财政应返还额度(使用以前年度预算指标)

年末,根据批准的本年度预算指标数大于当年实际支出数的差额中允许结转使用的金

额,财务会计处理:

借:财政应返还额度

贷:财政拨款收入

同时,预算会计处理:

借:资金结存——财政应返还额度

贷:财政拨款预算收入

同级财政国库集中支付结余不再按权责发生制列支的,相关单位年末不进行上述账务处

打卡学完记得点击右上角小黄条

评论【已打卡】或附上自己的学习笔记

坚持每天打卡,自我督促

在第一轮复习时将基础学扎实

24年备考就轻松多啦~

.png")

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类