2024.05.26

考试干货 · 来自于PC

842

①中级会计公式/分录/法条合集

②三科易错100题

③3科高频考点、章节导图

截图微信扫码加入微信备考群

中级财务管理第二章 财务管理基础

【知识点一】货币时间价值

货币时间价值,在没有风险和没有通货膨胀情况下,货币经历一定时间的投资和再投资所增加的价值。

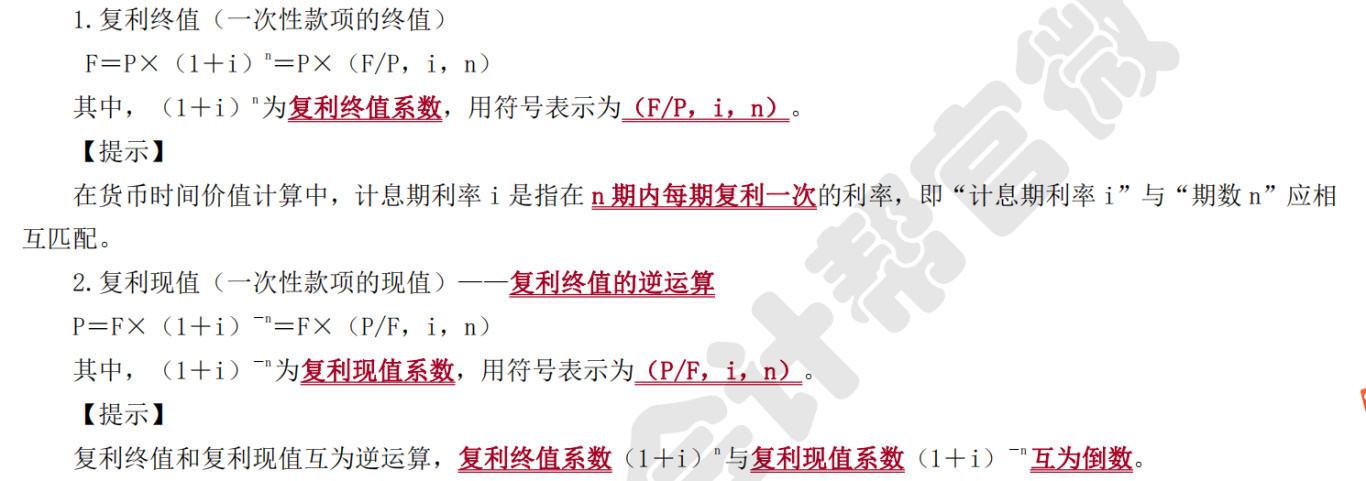

知识点:复利终值和现值的计算

——一次性款项的终值与现值的计算

(一)年金终值

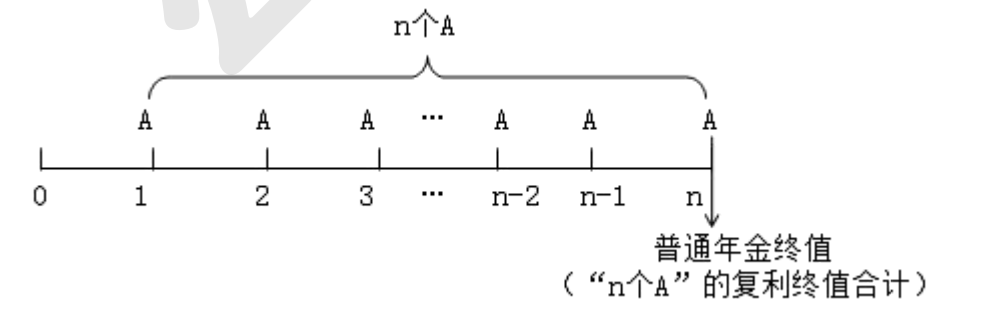

年金终值:定期、等额的系列收支款项(“n 个 A”)在最后 1 期期末的复利终值合计。

【提示】永续年金由于没有终点,因此没有终值,只有现值。

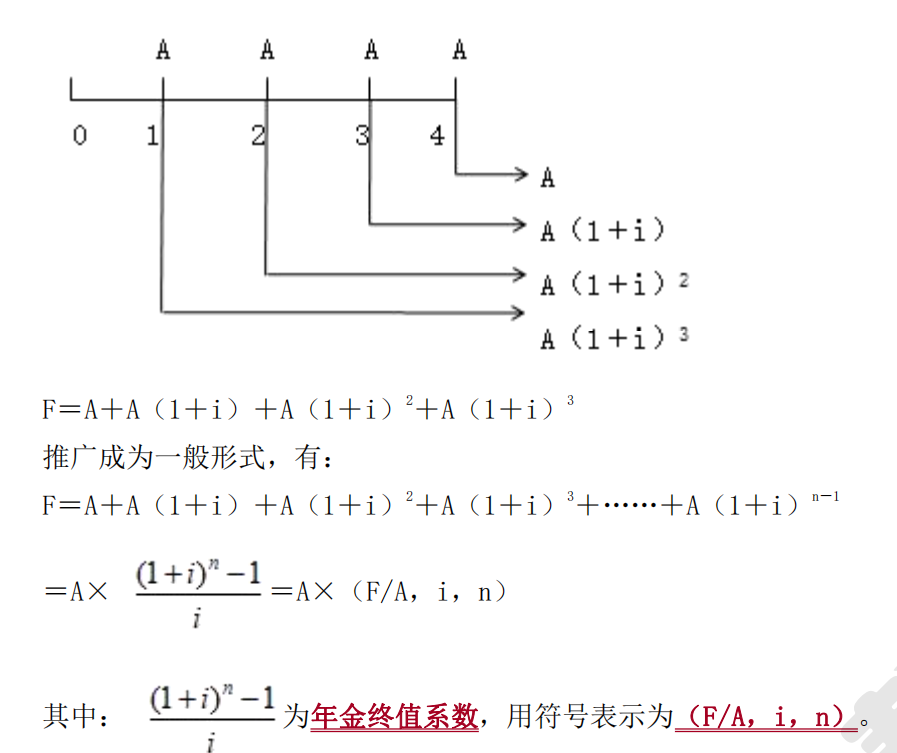

1.普通年金终值

已知:①年金 A(系列、定期、等额款项的每笔发生额),②计息期利率 i(n 期内每期复利 1 次的利率),③期数 n(年金 A 的个数),求:普通年金终值(“n 个 A”在最后一个“A”发生的时点上的复利终值合计)。

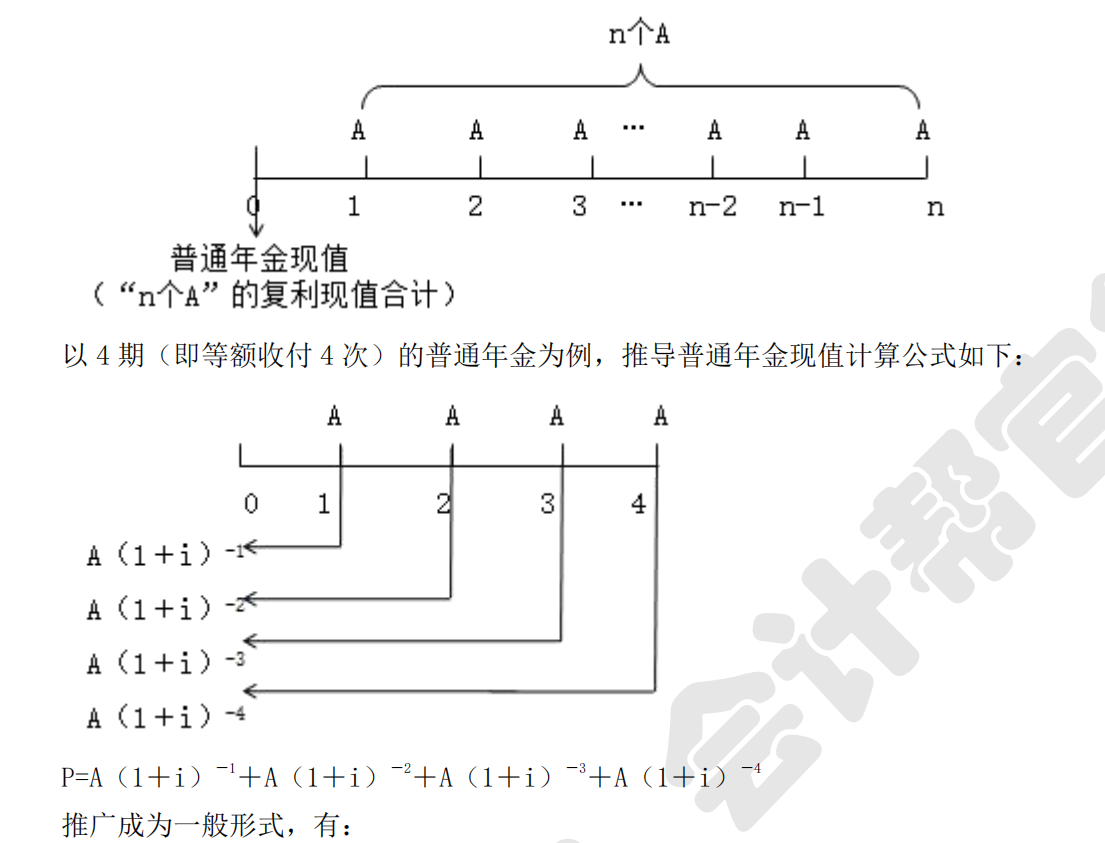

以 4 期(即等额收付 4 次)的普通年金为例,推导普通年金终值计算公式如下:

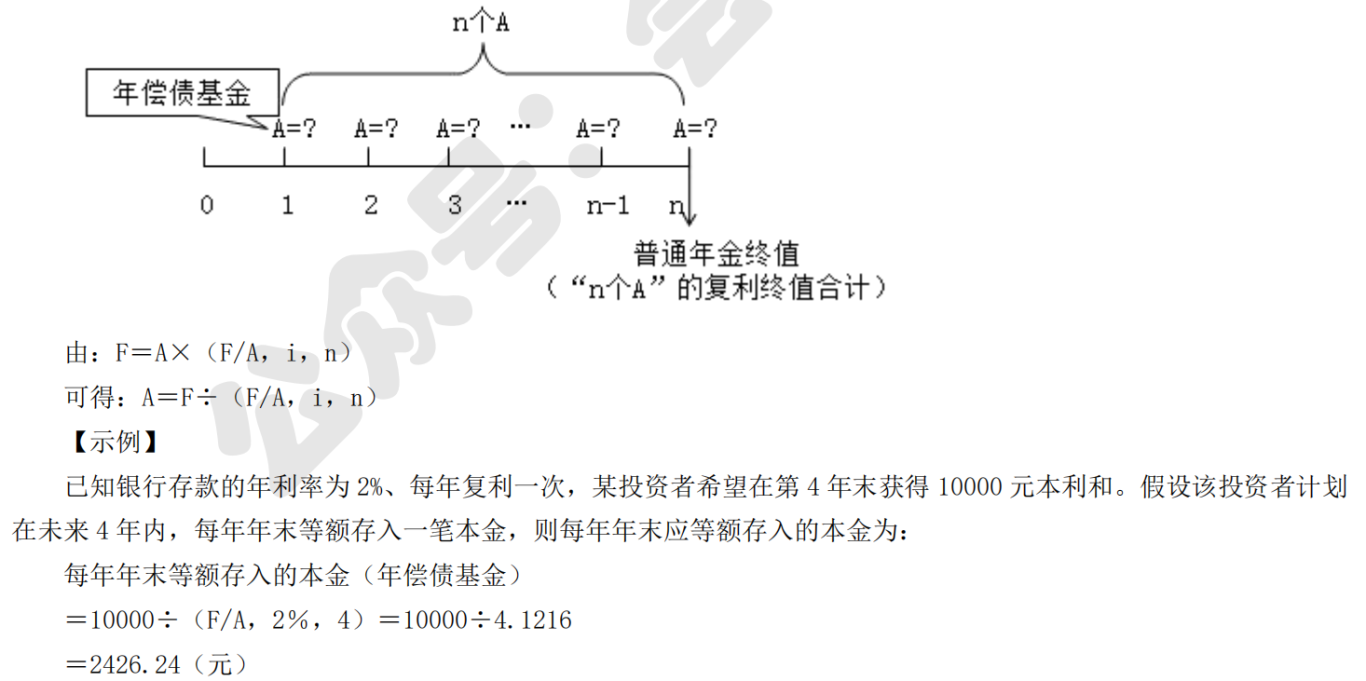

2.年偿债基金——普通年金终值的逆运算

已知:①普通年金终值(“n 个 A”的复利终值合计),②计息期利率 i(n 期内每期复利 1 次的利率),③期数 n(年金 A 的个数),求:年金 A(系列、定期、等额款项的每笔发生额)。

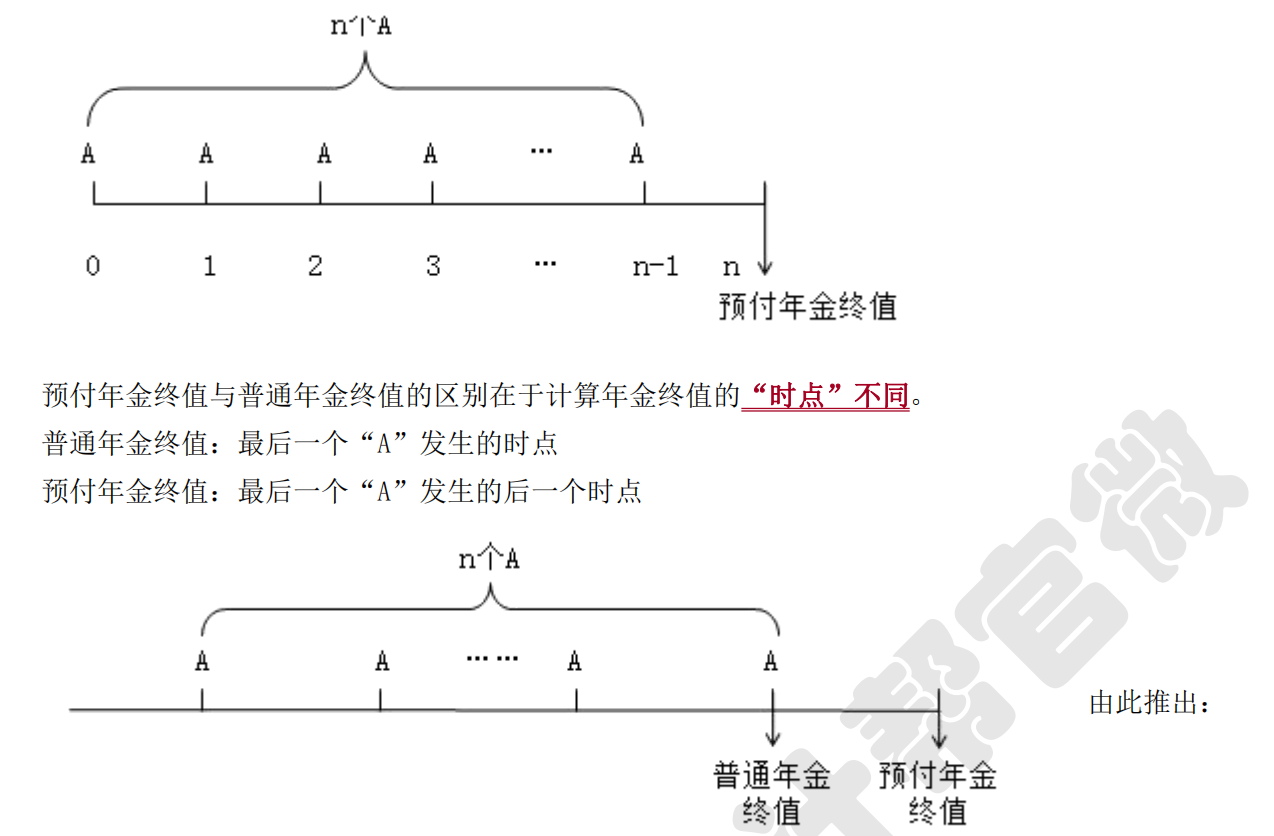

3.预付年金终值:“n 个 A”在最后一个“A”发生的后一个时点上的复利终值合计。

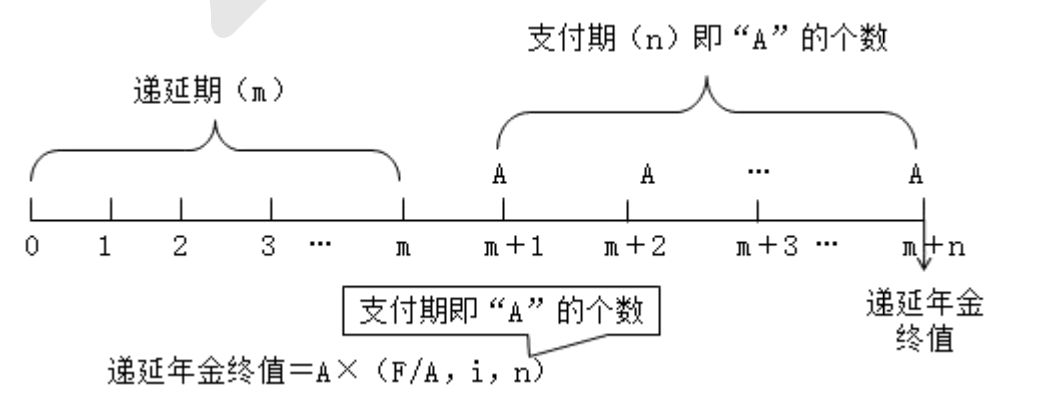

4.递延年金终值:支付期内的“n 个 A”在最后一个“A”发生时点上的复利终值合计——与普通年金终值计算相同,与递延期无关。

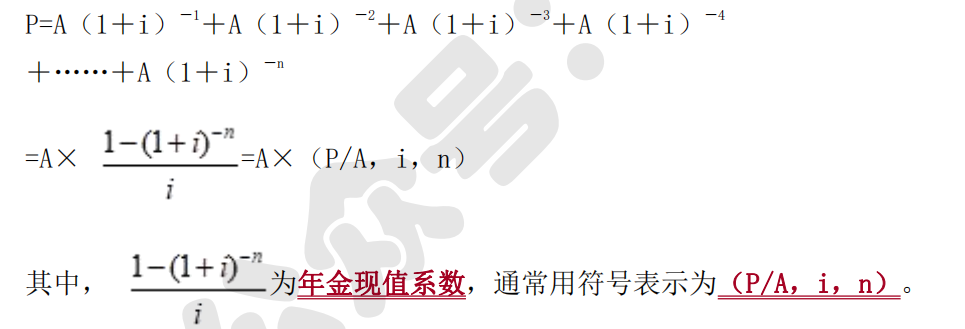

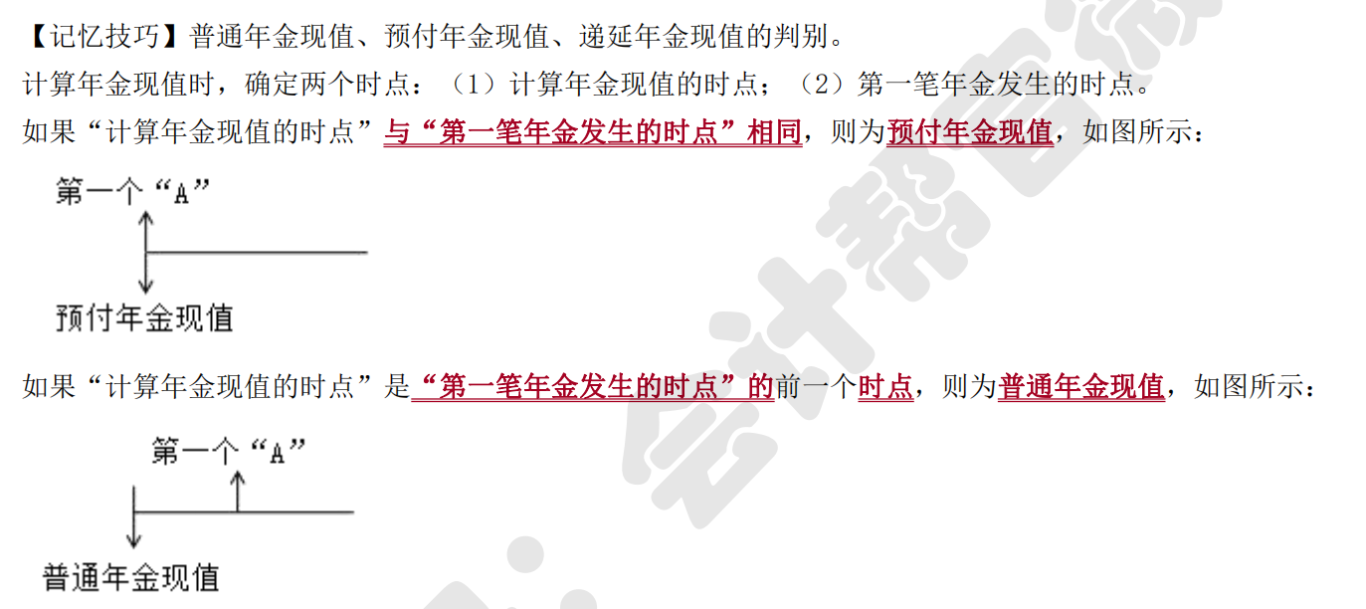

年金现值:定期、等额的系列收支款项(“n 个 A”)在第 1 期期初(0 时点)的复利现值合计。

1.普通年金现值

已知:①年金 A(系列、定期、等额款项的每笔发生额),②计息期利率 i(n 期内每期复利 1 次的利率),③期数 n(年金 A 的个数),求:普通年金现值(“n 个 A”在第一个“A”发生的前一个时点上的复利现值合计)。

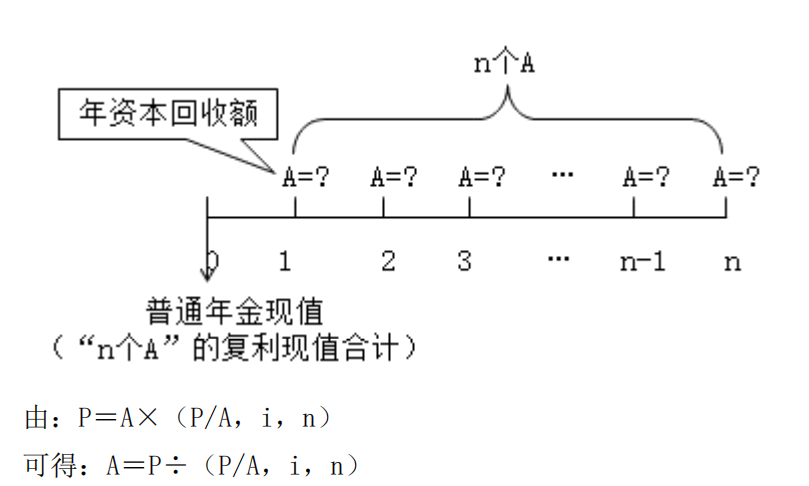

2.年资本回收额——普通年金现值的逆运算

已知:①普通年金现值(“n 个 A”的复利现值合计),②计息期利率 i(n 期内每期复利 1 次的利率),③期数 n(年金 A 的个数),求:年金 A(系列、定期、等额款项的每笔发生额)。

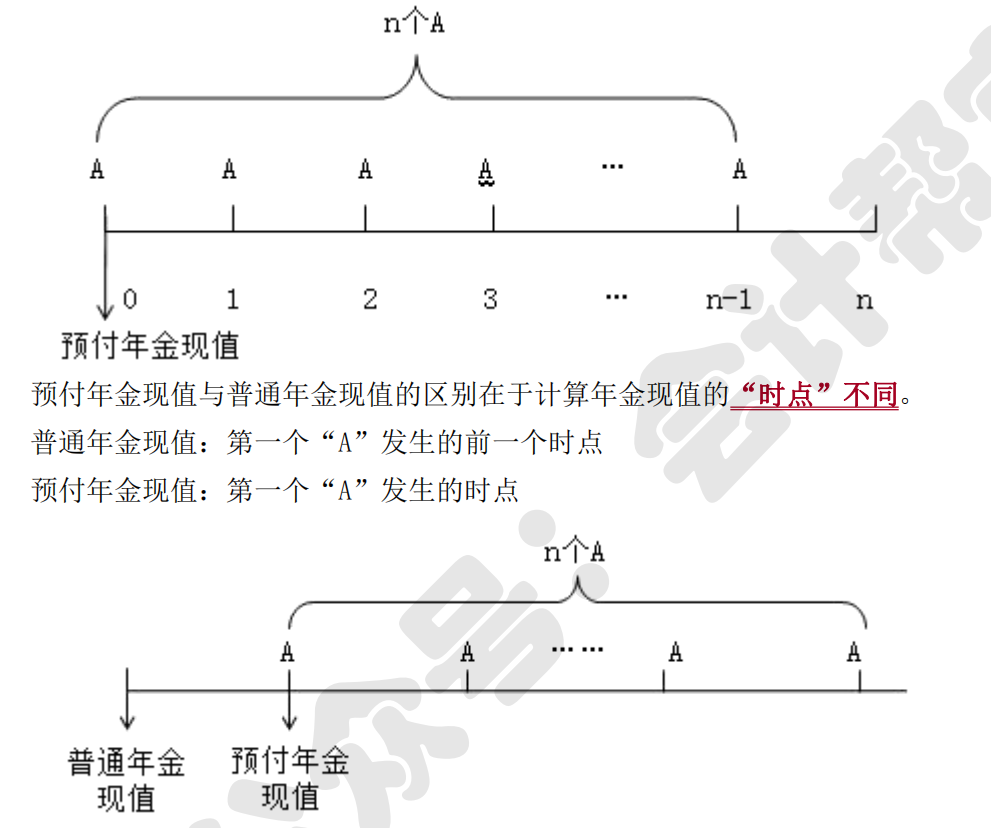

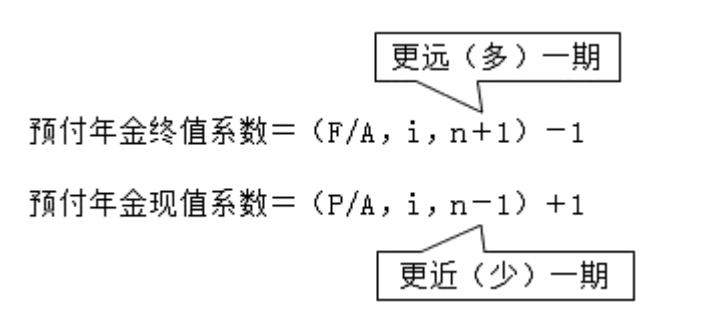

3.预付年金现值:“n 个 A”在第一个“A”发生的时点上的复利现值合计。

【记忆技巧】

在等额收付次数相同的情况下,预付年金的每笔年金均比普通年金提前一期发生,因此:

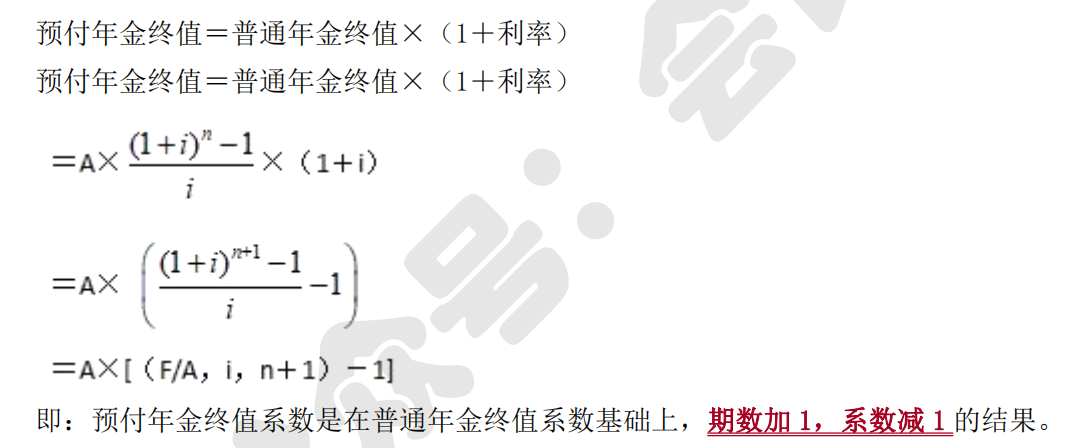

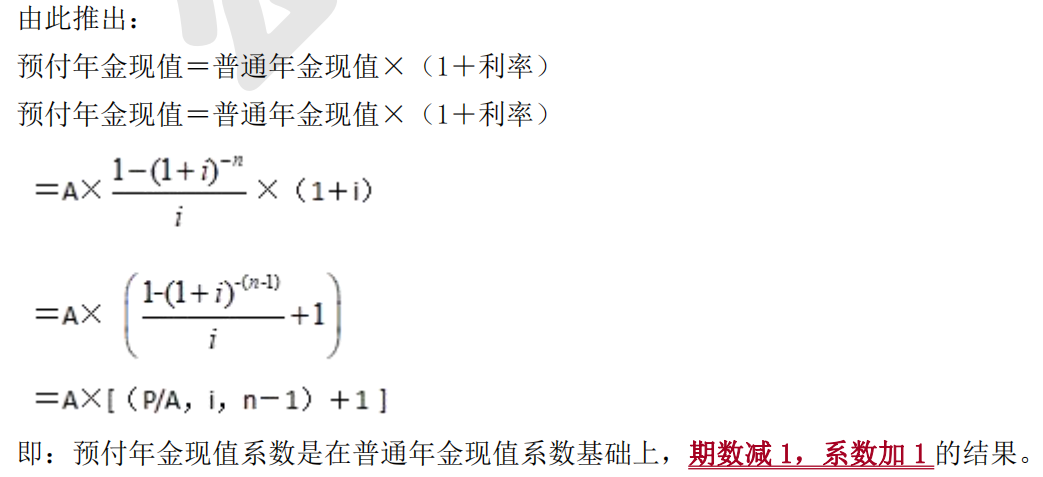

(1)预付年金终值或现值比普通年金终值或现值“多计一期利息”,即:

预付年金终值=普通年金终值×(1+利率)

预付年金现值=普通年金现值×(1+利率)

(2)预付年金比普通年金距离“时点 n”更远一期,距离“时点 0”更近一期,即:

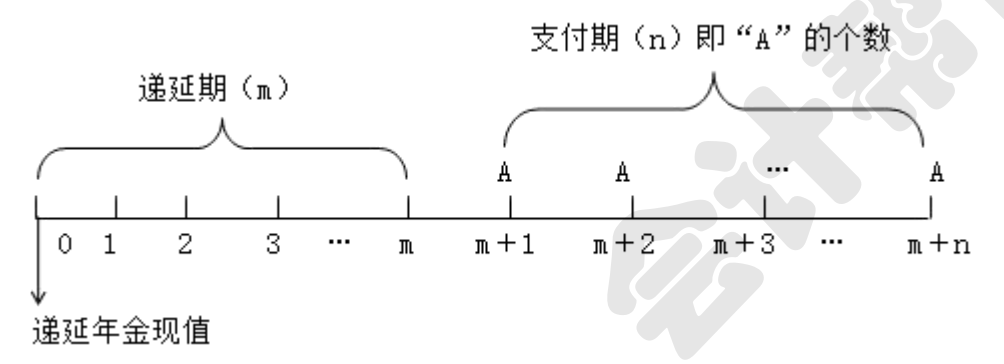

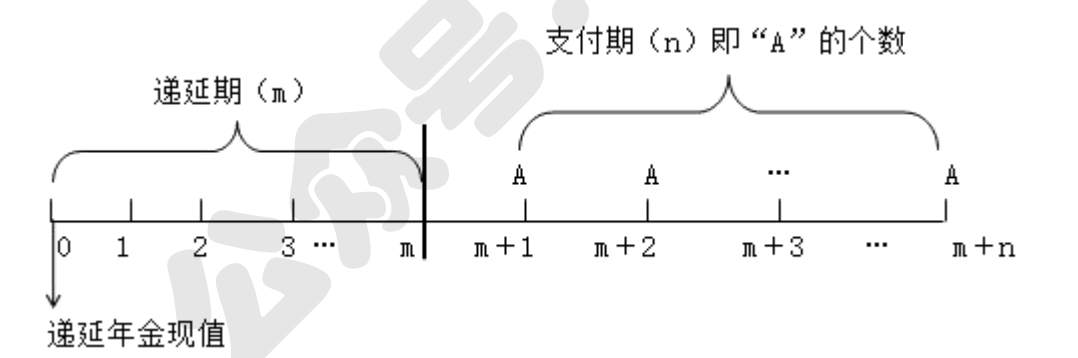

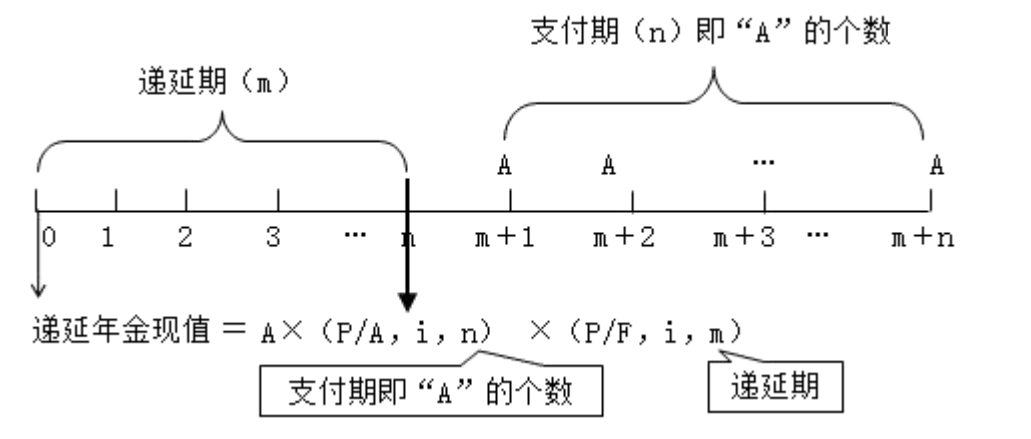

4.递延年金现值:支付期内的“n 个 A”在递延期初的复利现值合计。

在递延期末即支付期初(第一个“A”发生的前一个时点)将时间轴分成两段。

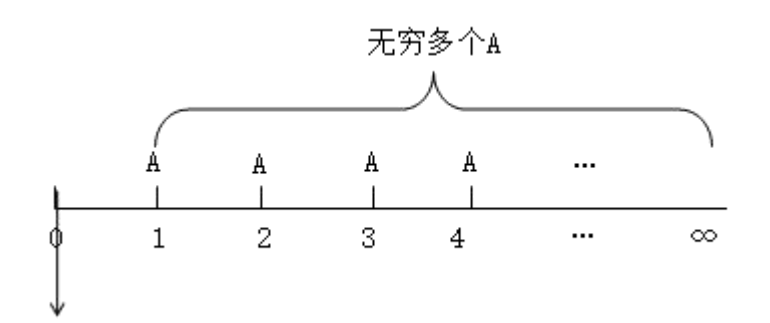

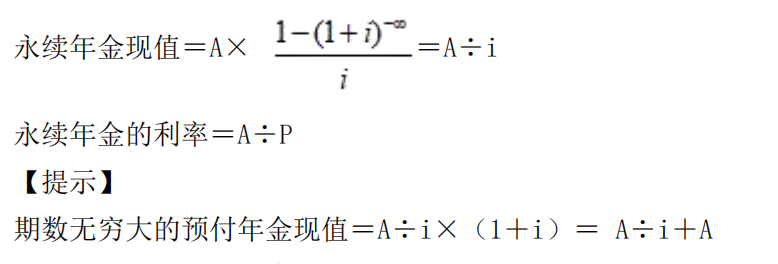

5.永续年金现值:期数无穷大的普通年金现值,即“无穷多个 A”在第一个“A”发生的前一个时点上的复利现值合计。

知识点:名义利率与实际利率

1.一年多次计息时的名义利率与实际利率

(1)一年多次计息(计息期短于 1 年)时,给出的年利率为名义利率,按照复利计算的年利息与本金的比值为实际利率,即实际利率是与名义利率等效的一年复利一次(计息期为 1 年)的年利率。

(2)名义利率与实际利率的换算——将 1 年复利多次的年利率换算成与之等效的 1 年复利一次的年利率。

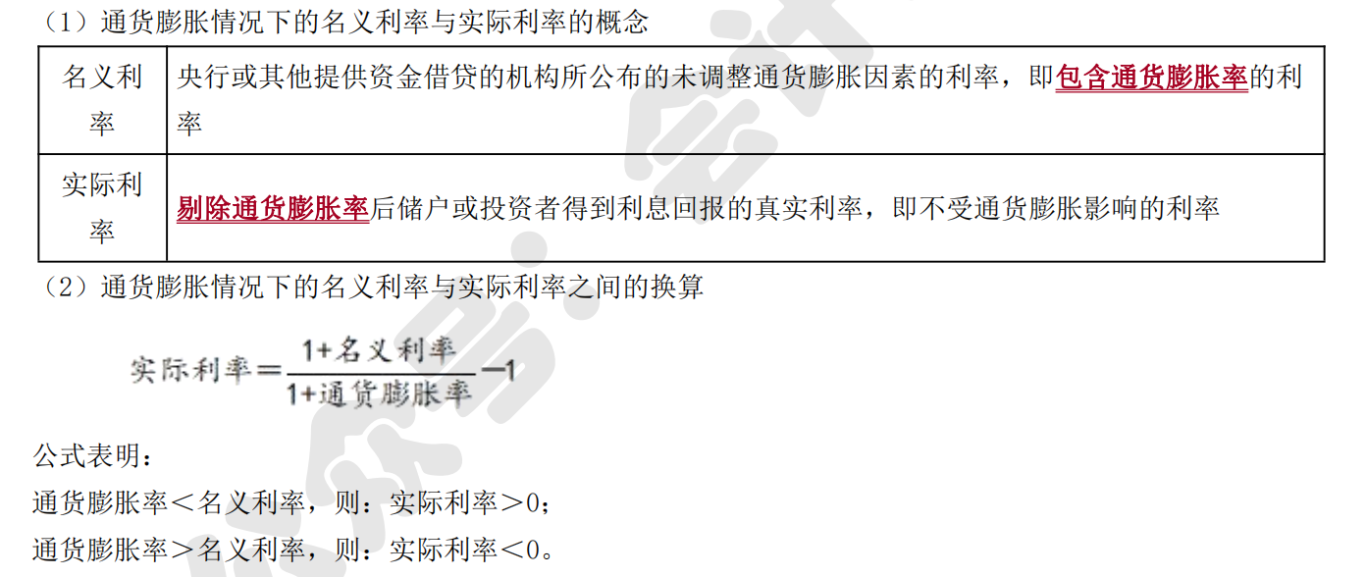

2.通货膨胀情况下的名义利率与实际利率

【知识点二】货币时间价值

知识点:资产的风险及其衡量

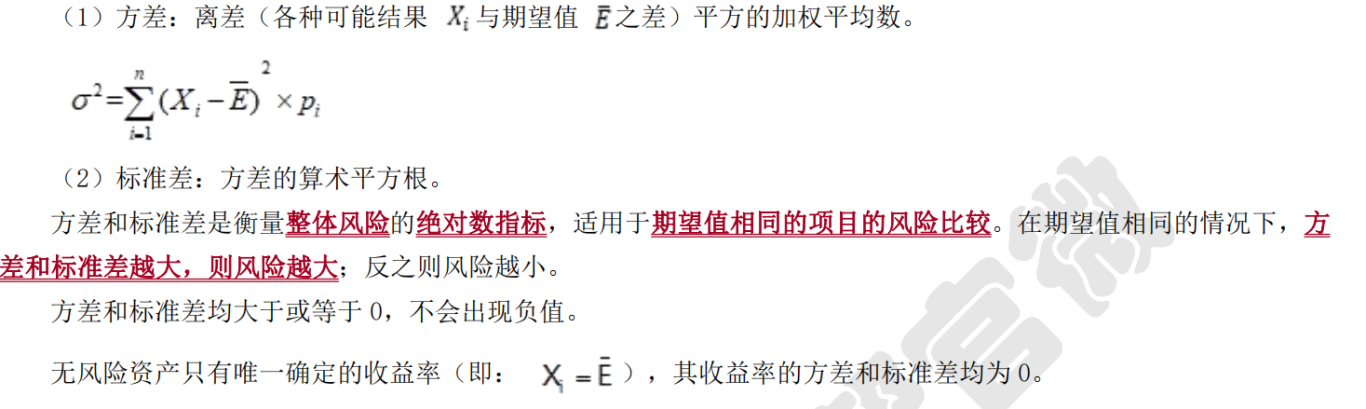

(一)风险衡量

1.期望值——用于衡量预期收益,但不反映风险

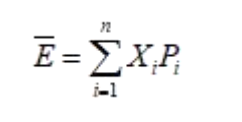

(1)期望值是一个概率分布中的所有可能结果(如所有可能的投资收益率),以各自相应的概率为权数计算的加权平均值,即:

(2)期望收益用于反映预计收益的平均化,在各种不确定性因素的影响下,代表着投资者的合理预期,但不反映风险。

2.收益率的方差、标准差和标准差率——用于衡量整体风险

【提示】

整体风险中,既包括系统风险(不可分散风险)也包括非系统风险(可分散风险)。

知识点:风险管理

1.风险管理的原则

(1)战略性原则

(2)全员性原则

(3)专业性原则

(4)二重性原则

(5)系统性原则

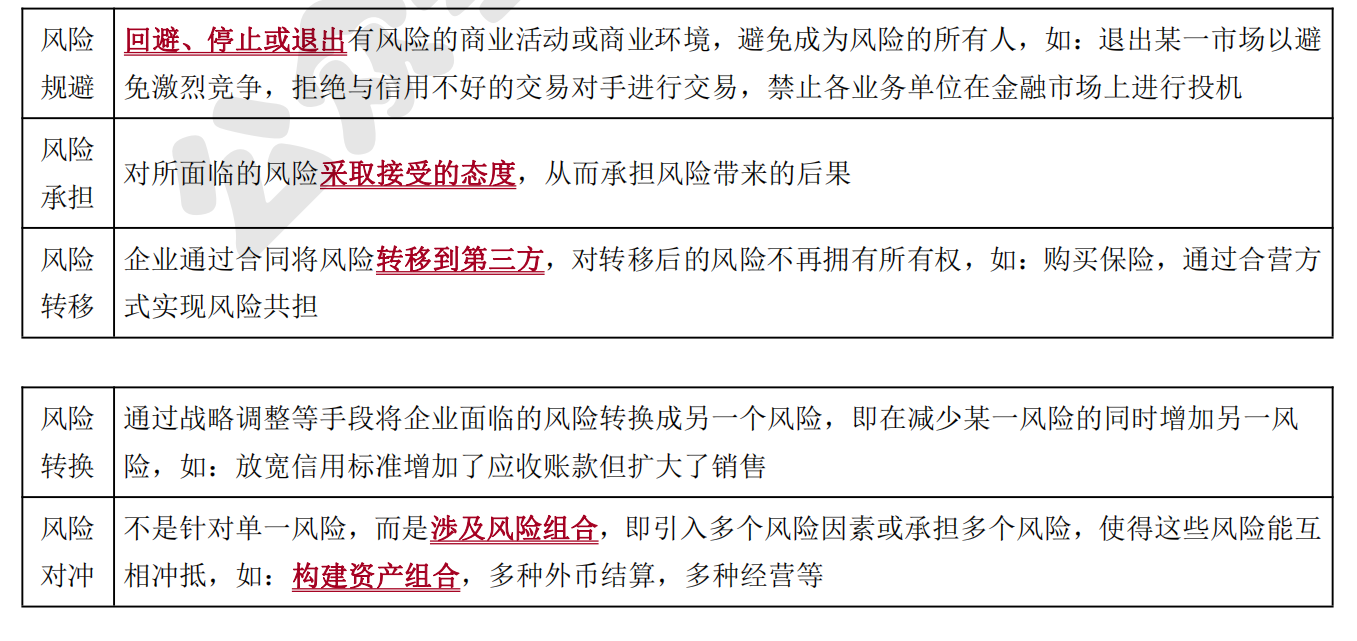

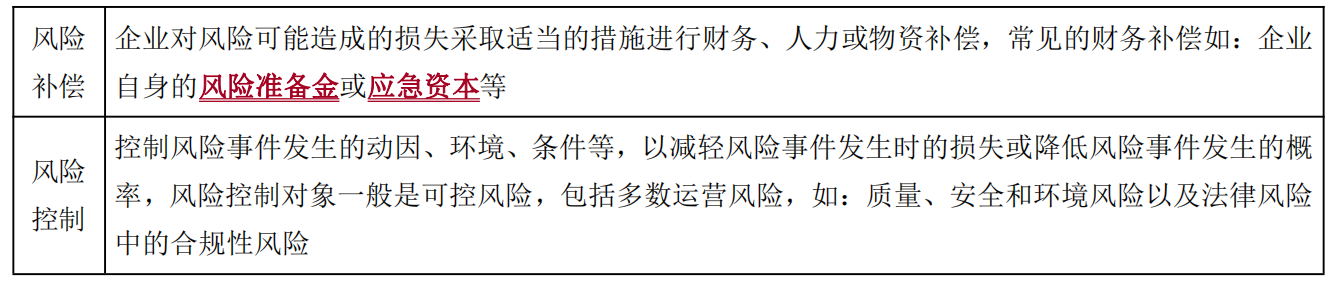

2.风险对策(注意教材举例)

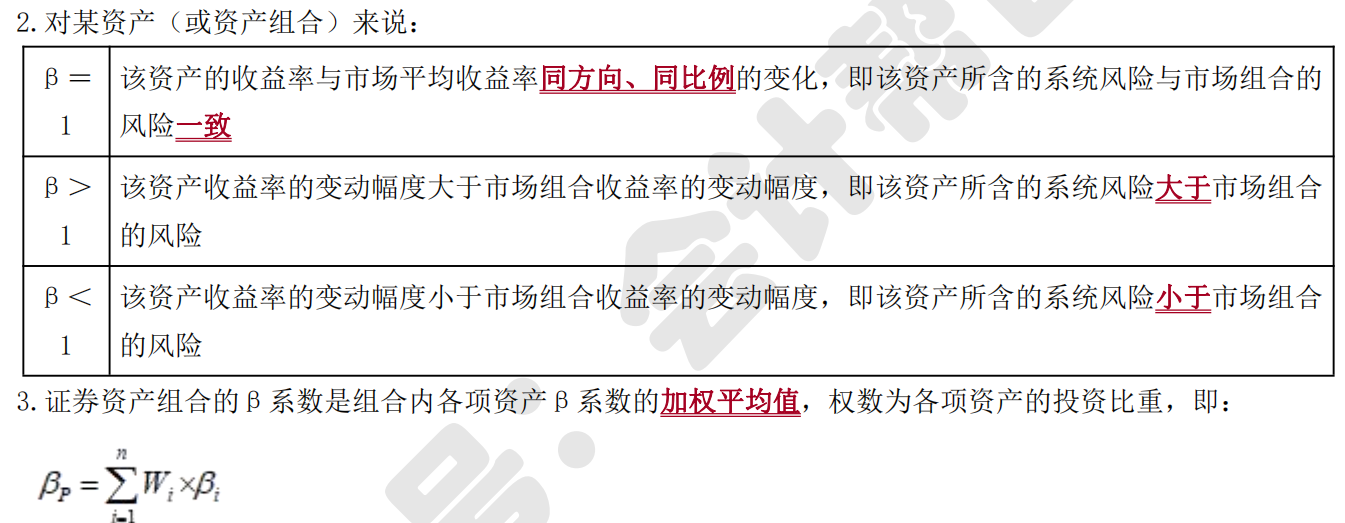

知识点:资本资产定价模型

(一)系统风险的衡量——β系数

某资产(或资产组合)的β系数表明该资产(或资产组合)的系统风险相当于市场组合的系统风险的倍数。

1.市场组合:由市场上所有资产组成的组合,代表整个市场。

(1)由于包含了所有资产,市场组合中的非系统风险已经被消除,市场组合的风险就是系统风险或市场风险;

(2)市场组合的β=1,代表市场“平均”风险水平;

(3)市场组合收益率(Rm)代表市场的平均收益率,也可以称为平均风险(即“β=1”时)的必要收益率、市场组合的必要收益率。

【知识点三】货币时间价值

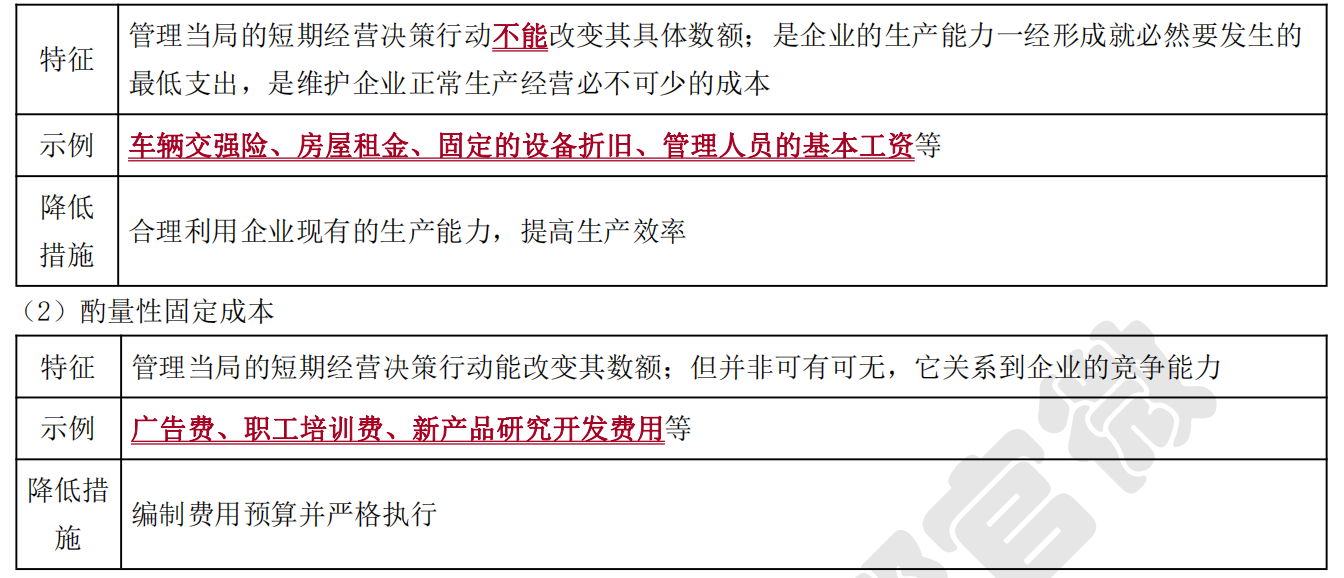

知识点:固定成本

1.基本特征

(1)成本总额在一定时期及一定业务量范围内,不直接受业务量变动的影响而保持固定不变,如固定折旧费用、房屋租金、广告费等。

(2)单位固定成本(单位业务量负担的固定成本)与业务量的增减呈反向变动。

2.分类——支出额是否可以在一定期间内改变(能否为管理者的短期经营决策所改变)

(1)约束性固定成本(经营能力成本)

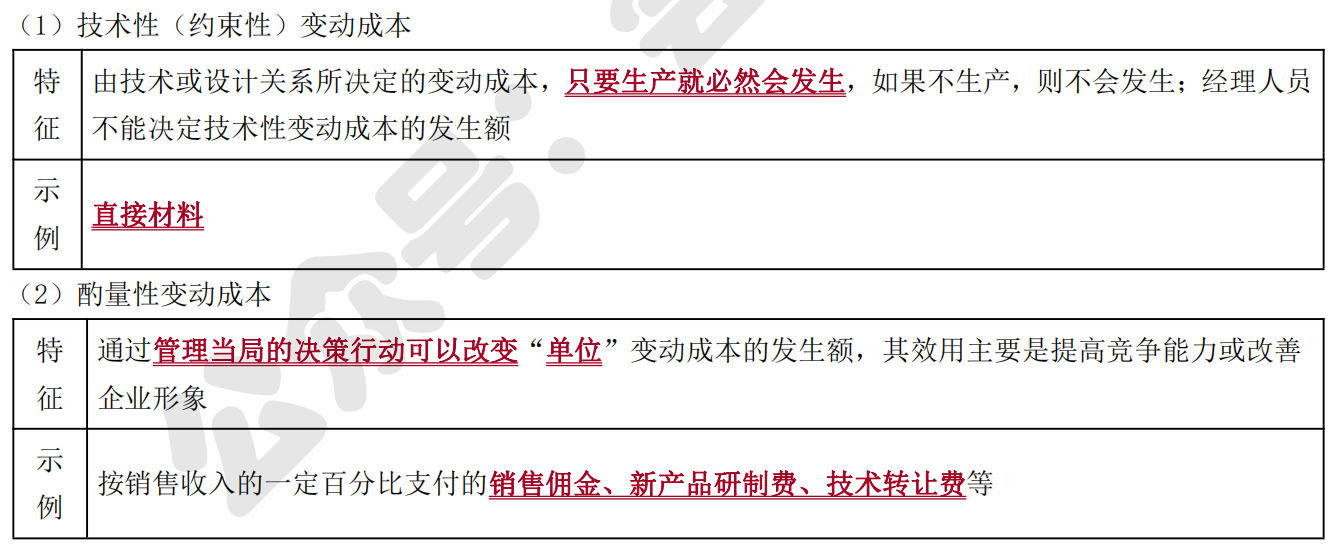

知识点:变动成本

1.基本特征

(1)在特定的业务量范围内,成本总额随业务量的变动而呈正比例变动,如直接材料、直接人工、按销售量支付的推销员佣金等。

(2)单位变动成本(单位业务量负担的变动成本)不变。

2.分类

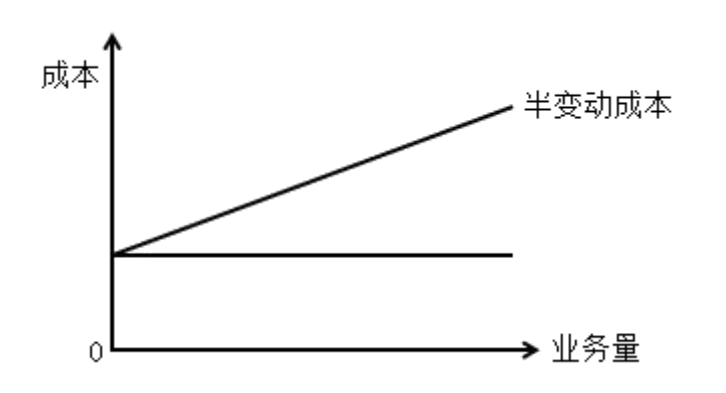

知识点:混合成本

1.基本特征

随业务量的变化而变化,但不呈正比例关系。

2.类型

(1)半变动成本:有一个初始固定基数,类似于固定成本;在此基数之上的其余部分,则随着业务量的增加呈正比例增加,类似于变动成本,可表示为:y=a+bx。

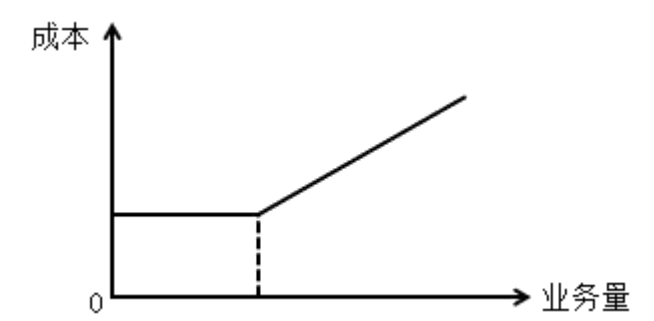

(2)延期变动成本:在一定的业务量范围内有一个固定不变的基数,当业务量增长超出此范围,则与业务量的增长呈正比例变动。

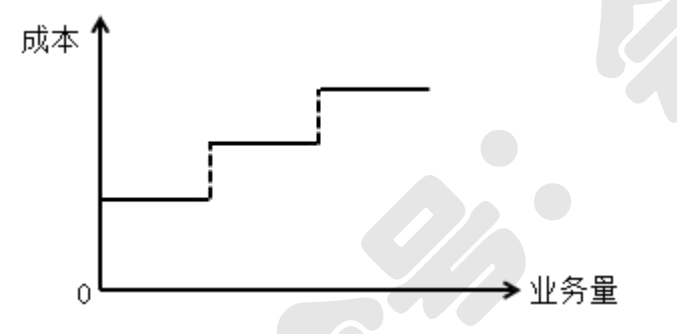

(3)半固定成本(阶梯式变动成本):在一定业务量范围内发生额固定,当业务量增长到一定限度,其发生额跳跃到一个新的水平,然后在业务量增长的一定限度内,发生额又保持不变,直到另一个新的跳跃。

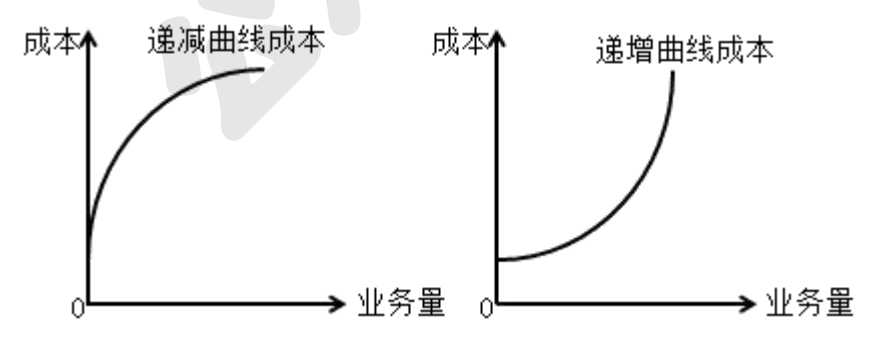

(4)曲线变动成本:有一个不变的初始量,相当于固定成本,在此初始量基础上,随业务量增加,成本逐步变化,但与业务量的关系是非线性的,具体包括递增曲线成本和递减曲线成本。

3.混合成本的分解

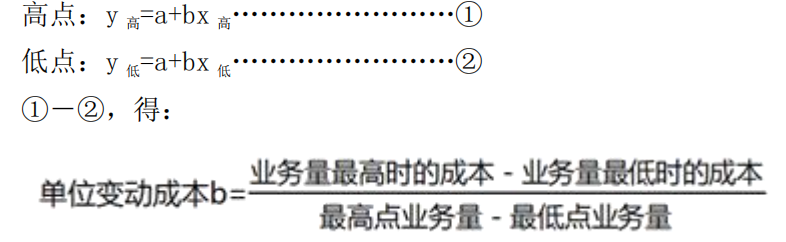

(1)高低点法

①高低点(业务量):一定时期内的最高业务量和最低业务量。

②原理:将混合成本视为半变动成本 y=a+bx,高低点确定半变动成本的相关范围,在此相关范围内,固定成本总额 a 和单位变动成本 b 为常数,即满足:

固定成本总额 a

=业务量最高时的成本-单位变动成本×最高点业务量

=业务量最低时的成本-单位变动成本×最低点业务量

③优缺点

计算较简单,只采用了历史成本资料中的高点和低点两组数据,代表性较差。

(2)回归直线法:应用最小二乘法原理,是一种历史成本估计方法,比高低点法更为精确。

(3)工业工程法:适用于投入成本与产出数量之间有规律性联系的成本分解,可以在没有历史成本数据的情况下

使用。

(4)账户分析法(会计分析法):简便易行,但比较粗糙且带有主观判断。

(5)合同确认法:要配合账户分析法使用。

知识点:总成本模型

总成本=固定成本总额+变动成本总额

=固定成本总额+单位变动成本×业务量

打卡学完记得点击右上角小黄条

评论【已打卡】或附上自己的学习笔记

坚持每天打卡,自我督促

在第一轮复习时将基础学扎实

24年备考就轻松多啦~

.png")

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类