2024.05.29

考试干货 · 来自于PC

650

①中级会计公式/分录/法条合集

②三科易错100题

③3科高频考点、章节导图

截图微信扫码加入微信备考群

中级财务管理第四章 筹资管理(上)

【知识点一】筹资管理概述

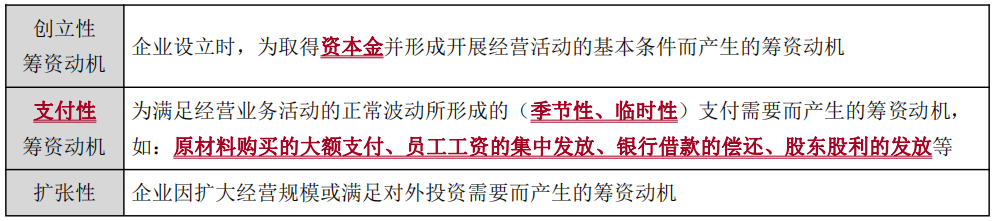

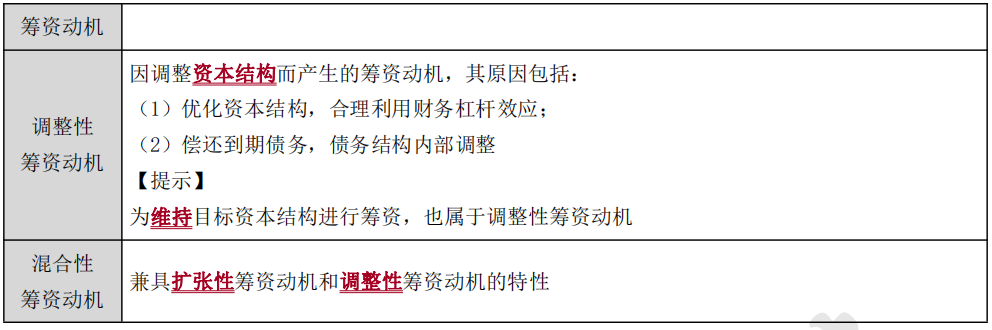

知识点:企业筹资的动机

【知识点二】债务筹资

知识点:银行借款

1.银行借款的种类

(1)提供机构:政策性银行贷款、商业银行贷款、其他金融机构贷款

(2)担保要求

①信用贷款:风险较高,银行通常要收取较高的利息,往往还要附加一定的限制条件

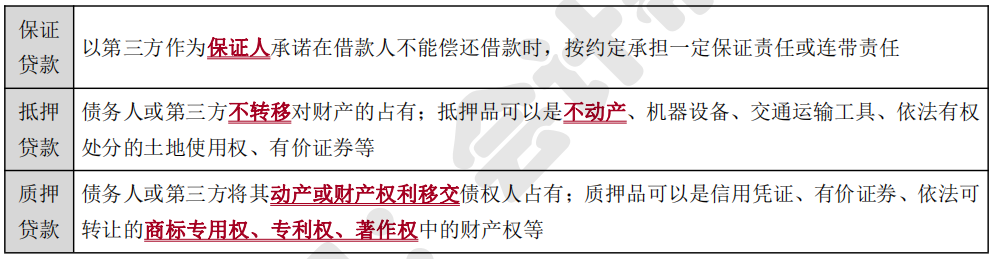

②担保贷款:保证贷款、抵押贷款、质押贷款

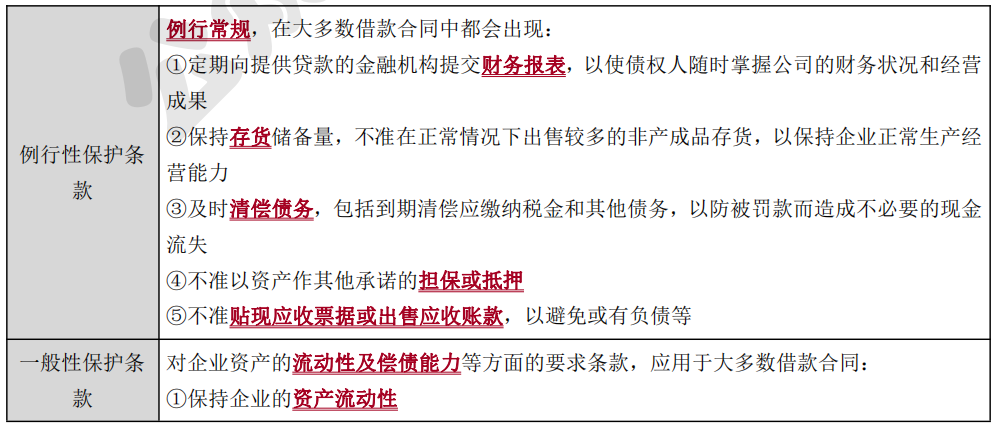

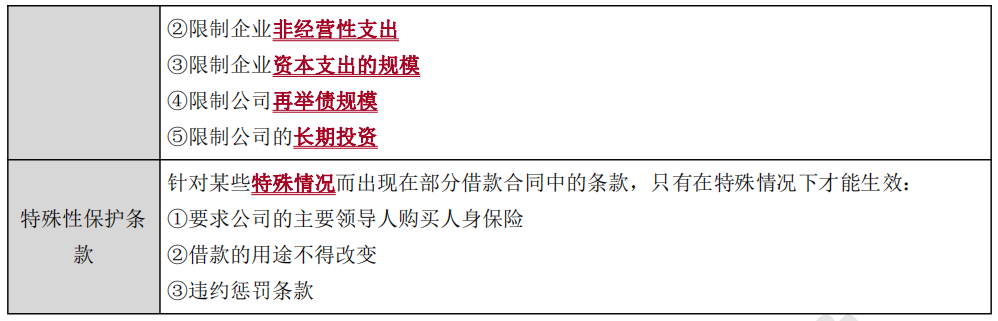

2.长期借款的保护性条款(限制条款多)

(1)例行性保护条款

(2)一般性保护条款

(3)特殊性保护条款

知识点:发行公司债券

1.公开发行公司债券的条件

(1)具备健全且运行良好的组织机构;

(2)最近 3 年平均可分配利润足以支付公司债券 1 年的利息;

(3)国务院规定的其他条件。

公开发行公司债券筹集的资金,必须按照公司债券募集办法所列资金用途使用;改变资金用途,必须经债券持有人会议作出决议。公开发行债券筹措的资金,不得用于弥补亏损和非生产性支出。

2.公司债券的种类

3.债券的偿还

(1)提前偿还(提前赎回或收回)

①必须在债券契约中明确规定;

②赎回价格>面值,随到期日临近下降;

③可增强公司筹资弹性:资金有结余时可提前赎回;预测利率下降时可提前赎回(以低利率的新债调换高利率的旧债)。

(2)到期偿还

①到期分批偿还:在发行同一种债券的当时,为不同编号或不同发行对象的债券规定了不同的到期日。

②到期一次偿还

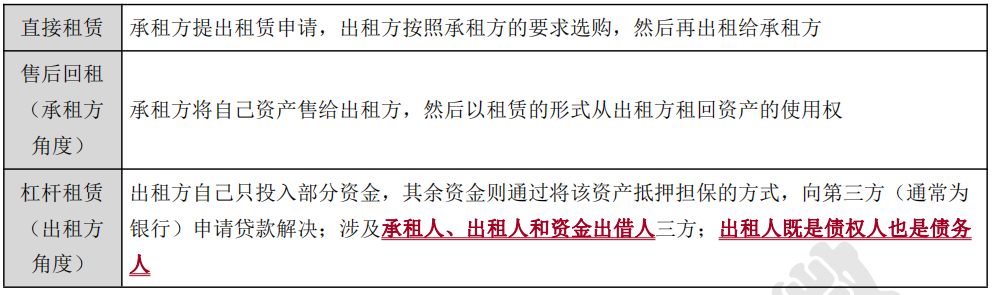

知识点:租赁

1.租赁的基本特征

(1)租赁资产的所有权与使用权相分离;

(2)融资与融物相结合——借物还钱(以实物资产作为本金采取分期偿还方式的特殊“贷款”);

(3)租金分期支付——租金相当于各期的“还本付息额”。

2.租赁的基本形式

3.租金的计算

知识点:债务筹资的优缺点

(一)债务筹资的总体特征(相对于股权筹资)——低成本、高风险、财务杠杆、稳定控制权

1.债务筹资的优点

(1)筹资速度较快——无需复杂的审批手续和证券发行程序;

(2)筹资弹性较大——无永久性资本成本负担;可灵活商定债务条件,控制筹资数量和安排取得资金时间;

(3)资本成本负担较低——利息、租金等用资费用低于股权资本;利息等资本成本可以在税前支付(产生利息抵

税效应);手续费用等筹资费用低;

(4)稳定公司的控制权——债权人无权参加企业的经营管理;

(5)可以利用财务杠杆——当企业的资本收益率(息税前利润率)高于债务利率时,债务筹资会增加普通股股东的每股收益,提高净资产收益率。

2.债务筹资的缺点

(1)不能形成企业稳定的资本基础——有固定的到期日,到期需偿还;

(2)财务风险较大——有固定的到期日,固定的债息负担,担保债务在使用上会有特别限制;

(3)筹资数额有限——除发行债券外,筹资数额往往受到贷款机构资本实力的制约。

(二)银行借款的筹资特点

1.筹资速度快——与发行债券、租赁相比,程序简单;

2.资本成本较低——利息负担低于发行债券和租赁,无需支付证券发行费和租赁手续费;

3.筹资弹性较大——可与债权人协商,具有较大灵活性;

4.限制条款多——保护性条款;

5.筹资数额有限——受到贷款机构资本实力的制约。

(三)发行公司债券的筹资特点

1.一次筹资数额大——相对于银行借款、租赁;

2.筹资使用限制少——与银行借款相比,资金使用上具有相对灵活性和自主性;

3.资本成本较高——利息负担和筹资费用均高于银行借款,但期限长、利率相对固定,能够锁定资本成本;

4.提高公司社会声誉——有实力的股份有限公司和有限责任公司所为。

(四)租赁的筹资特点

1.无须大量资金就能迅速获得资产——融资与融物相结合;

2.财务风险小,财务优势明显——避免购买的一次性支付的负担,租金在未来分期支出并可以通过项目本身产生的收益来支付;

3.资本成本负担较高——租金通常高于银行借款或发行债券的利息(借款<债券<租赁);

4.筹资的限制条件较少——相对于股票、债券、长期借款;

5.能延长资金融通的期限——租赁的融资期限长于购置设备贷款的期限,可接近资产的全部使用寿命期限。

【知识点三】股权筹资

知识点:发行普通股股票

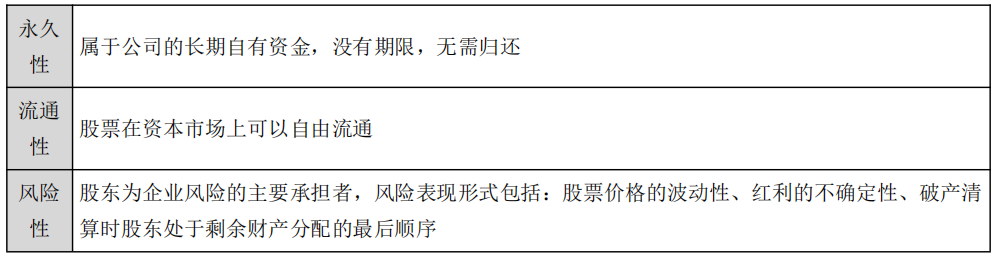

1.股票的特征与分类

(1)股票的特征

(2)股东的权利

①公司管理权:重大决策参与权、经营者选择权、财务监控权、公司经营的建议和质询权、股东大会召集权等

②收益分享权——排在其他利益相关者之后,且没有事先约定(剩余求偿权)

③股份转让权

④优先认股权(不是优先股的权利)

⑤剩余财产要求权

(3)股票的种类

①普通股 VS 优先股——股东权利和义务不同

②记名股票 VS 无记名股票

我国《公司法》规定,公司向发起人、法人发行的股票,为记名股票;向社会公众发行的股票,可以为记名股票,也可以为无记名股票。

③发行对象和上市地点

A 股:境内公司发行、以人民币标明面值、境内以人民币认购和交易;

B 股:境内公司发行、以人民币标明面值、境内以外币认购和交易;

H 股(香港)、N 股(纽约)、S 股(新加坡):注册地在内地,境外上市。

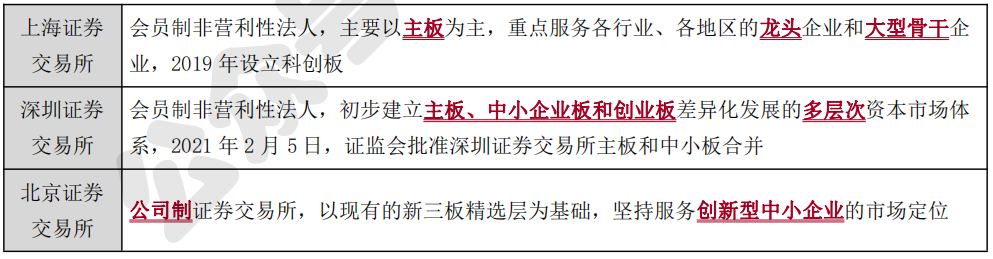

2.我国证券交易所概况

3.首次公开发行股票(IPO)的条件

(1)公司首次公开发行新股,应当符合下列条件:

①具备健全且运行良好的组织机构;

②具有持续经营能力;

③最近 3 年财务会计报告被出具无保留意见审计报告;

④发行人及其控股股东、实际控制人最近 3 年不存在贪污、贿赂、侵占财产、挪用财产或者破坏社会主义市场经济秩序的刑事犯罪;

⑤经国务院批准的国务院证券监督管理机构规定的其他条件。

(2)其中主板发行,发行人财务与会计方面应当符合下列条件:

①最近 3 个会计年度净利润均为正数且累计超过人民币 3000 万元,净利润以扣除非经常性损益前后较低者为计算依据;

②最近 3 个会计年度经营活动产生的现金流量净额累计超过人民币 5000 万元;或者最近 3 个会计年度营业收入累计超过人民币 3 亿元;

③发行前股本总额不少于人民币 3000 万元;

④最近一期末无形资产(扣除土地使用权、水面养殖权和采矿权等后)占净资产的比例不高于 20%;

⑤最近一期末不存在未弥补亏损。

4.上市公司股票发行的条件

(1)公开发行股票的条件(略)

(2)非公开发行股票的条件(要点)

①特定对象符合股东大会决议规定的条件;

②发行对象不超过 35 名,发行对象为境外战略投资者的,应当遵守国家的相关规定;

③发行价格不低于定价基准日前 20 个交易日公司股票均价的 80%。

5.股票的发行方式(修订)

(1)认购发行

(2)储蓄存单发行

(3)上网竞价发行

(4)上网定价发行

(5)全额预缴款发行

(6)上网发行与配售

(7)网下发行

6.上市公司定向增发的优势

(1)有利于引入战略投资者和机构投资者;

(2)有利于利用上市公司的市场化估值溢价,将母公司资产通过资本市场放大,从而提升母公司的资产价值;

(3)定向增发是一种主要的并购手段,特别是资产并购型定向增发,有利于集团企业整体上市,并同时减轻并购的现金流压力。

7.股票发行中引入战略投资者的意义

(1)战略投资者:与发行人具有合作关系或有合作意向和潜力,与发行公司业务联系紧密且欲长期持有发行公司股票的法人。

(2)作为战略投资者的要求

①与公司的经营业务联系紧密;

②出于长期投资目的而较长时期地持有股票;

③具有相当的资金实力,且持股数量较多。

(3)引入战略投资者的作用

①提升公司形象,提高资本市场认同度;

②优化股权结构,健全公司法人治理——战略投资者可以分散公司控制权、参与公司管理;

③提高公司资源整合能力,增强公司的核心竞争力——战略投资者可带来先进工艺技术和广阔的产品营销市场;

④达到阶段性的融资目标,加快实现公司上市融资的进程。

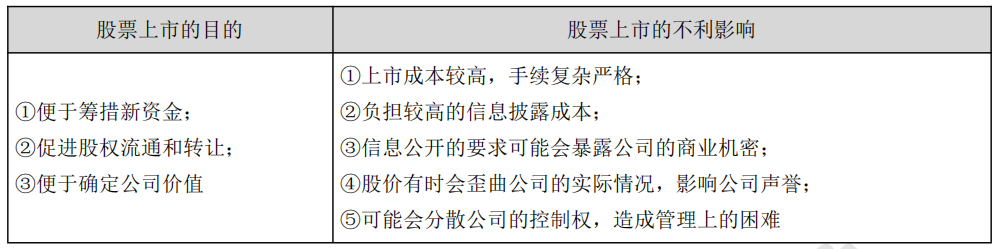

8.股票上市的目的与不利影响

知识点:留存收益——内部权益筹资

1.留存收益的性质

税后净利润中未作为股利发放的部分,属于企业的所有者(普通股股东),相当于普通股股东用所获利润对公司进行的再投资。

2.保留盈余的原因

(1)利润与现金流量的差异;

(2)法律规定;

(3)扩大再生产和筹资的需求。

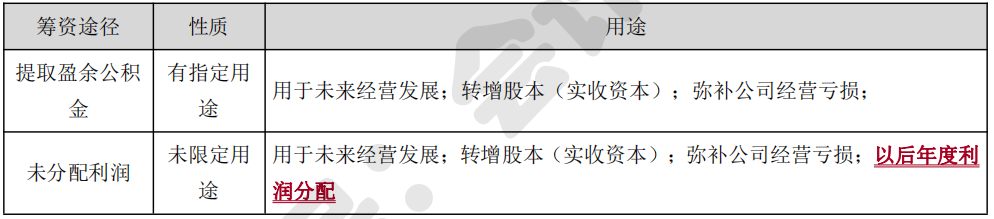

3.留存收益的筹资途径

知识点:股权筹资的优缺点

1.股权筹资的优点

(1)稳定的资本基础——企业的永久性资本;

(2)良好的信誉基础——代表公司的资本实力,是其他筹资方式特别是债务筹资的基础;

(3)财务风险较小——不存在还本付息的财务压力。

2.股权筹资的缺点

(1)资本成本较高;

①股权投资者承担较高的投资风险,要求较高的报酬率;

②股利、红利税后支付,无法获得抵税效应;

③普通股发行、上市费用较高。

(2)控制权变更可能影响企业长期稳定发展——引进新的投资者或出售了新的股票;

(3)信息沟通与披露成本较大。

打卡学完记得点击右上角小黄条

评论【已打卡】或附上自己的学习笔记

坚持每天打卡,自我督促

在第一轮复习时将基础学扎实

24年备考就轻松多啦~

.png")

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类