2024.05.31

考试干货 · 来自于PC

742

①中级会计公式/分录/法条合集

②三科易错100题

③3科高频考点、章节导图

截图微信扫码加入微信备考群

中级财务管理第五章 筹资管理(下)

【知识点一】资金需要量预测

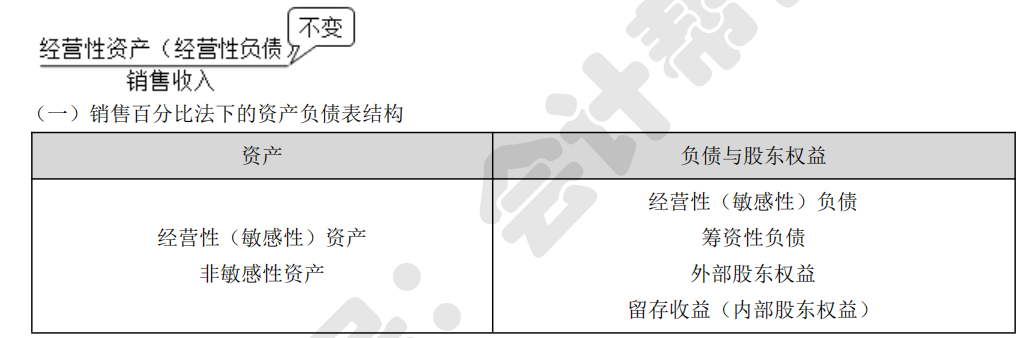

知识点:销售百分比法

销售百分比法假设经营性资产和经营性负债(亦称敏感性资产和敏感性负债)与销售额存在稳定的百分比关系(即与销售额同比增长),根据这个假设预计外部资金需要量(亦称外部融资需求量)。

1.经营性(敏感性)资产:与销售额存在稳定的百分比关系(即与销售额同比增长),主要包括货币资金、应收账款、存货等项目。

2.非敏感性资产:与销售额之间没有稳定的百分比关系,如固定资产等非流动资产。

3.经营性(敏感性)负债:是经营活动中自发产生的负债,亦称自发性负债、自动性债务,与销售额存在稳定的百分比关系(即与销售额同比增长),主要包括应付票据、应付账款等项目。

4.筹资性负债:是产生于筹资活动的负债,主要包括短期借款、短期融资券、长期负债等项目。

5.外部股东权益:股本、资本公积等。

6.内部股东权益:留存收益。

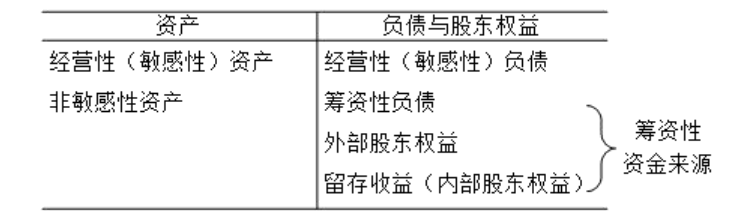

(二)销售百分比法的基本原理

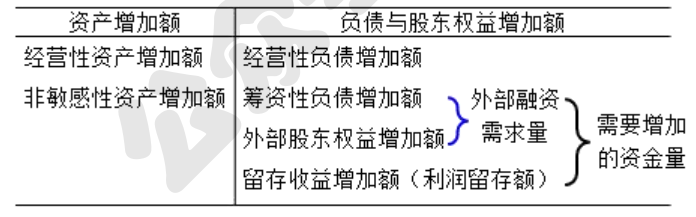

1.外部融资需求量:筹资性负债增加额与外部股东权益增加额的合计。

需求量——资金来源的增加额

融资——产生于筹资活动,不包括经营性负债增加额

外部——产生于企业外部,不包括留存收益增加额

【提示】

销售百分比法只预测筹资性负债增加额与外部股东权益增加额的合计,而不确定二者的比例,即销售百分比法不考虑资本结构因素。

知识点:销售百分比法

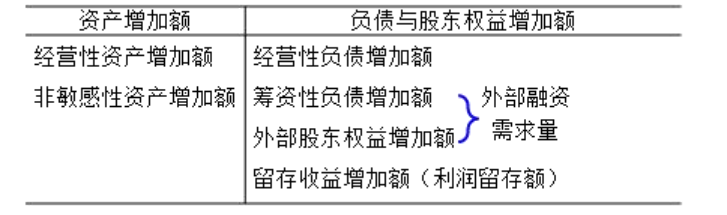

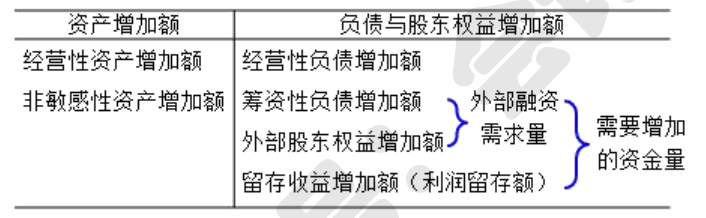

2.需要增加的资金量:筹资性资金来源增加额

(1)需要增加的资金量=筹资性负债增加额+股东权益增加额

=资产增加额-经营性负债增加额

(2)外部融资需求量=需要增加的资金量-留存收益增加额(利润留存额)

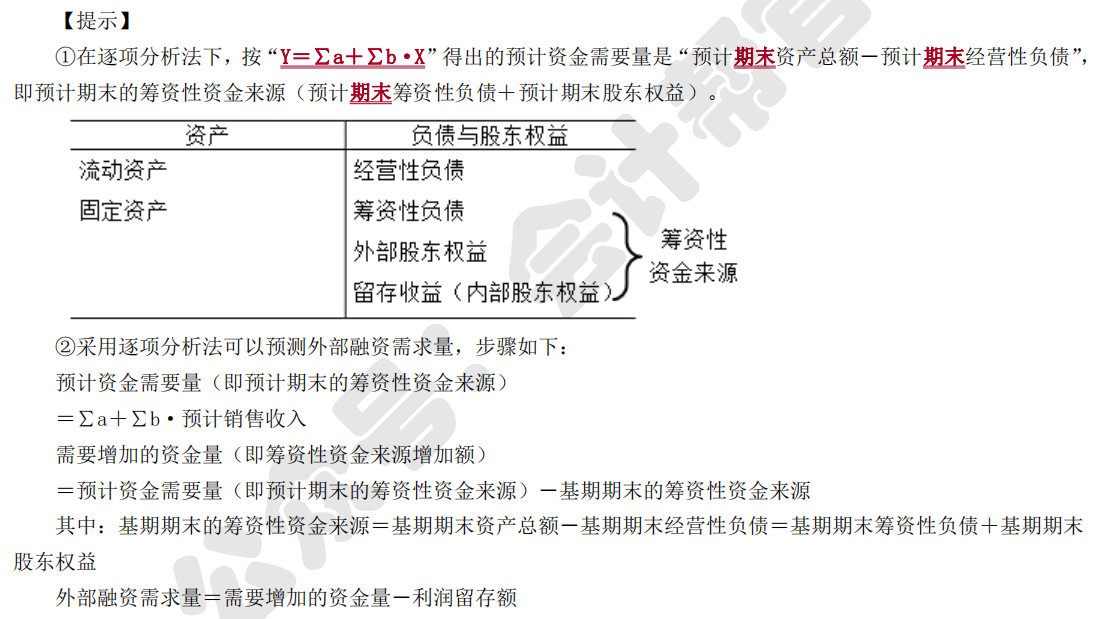

(三)外部融资需求量的计算

外部融资需求量=(经营性资产增加额-经营性负债增加额+非敏感性资产增加额)-利润留存额

=需要增加的资金量-利润留存额

其中:

1.经营性资产增加额=基期经营性资产额×销售增长率

=基期经营性资产额×(销售增加额/基期销售额)

=销售增加额×(基期经营性资产额/基期销售额)

=销售增加额×经营性资产销售百分比

2.经营性负债增加额=基期经营性负债额×销售增长率

=销售增加额×经营性负债销售百分比

3.非敏感资产增加额直接估计(通常为题目已知资料)

4.利润留存额(即留存收益增加额)

=预计净利润-预计股利支付额

=预计销售额×销售净利率×(1-股利支付率)

=预计销售额×销售净利率×利润留存率

【提示】

(1)利润留存额(即留存收益增加额)是净利润中未作为股利发放而留存在公司内部的部分,即留存收益是否增加,取决于销售获利水平及公司的股利政策,与销售增长水平之间没有直接联系。

(2)留存收益 VS 利润留存额

留存收益:盈余公积和未分配利润的余额

利润留存额:盈余公积和未分配利润的增加额

(四)特点

1.能为筹资管理提供短期预计的财务报表,以适应外部筹资的需要,且易于使用。

2.在有关因素发生变动的情况下,必须相应地调整原有的销售百分比。

知识点:资金习性预测法

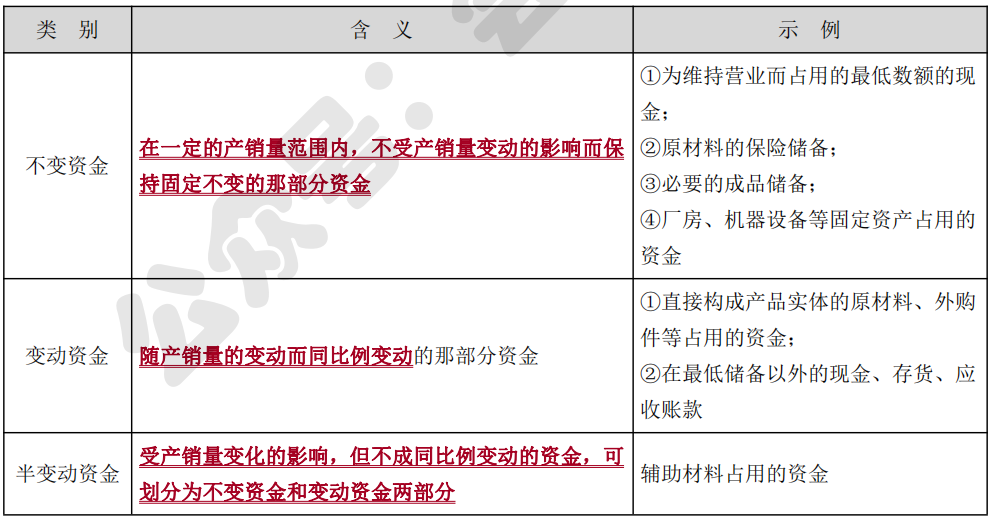

(一)资金习性及其分类

1.资金习性:资金变动同产销量变动之间的依存关系。

2.资金习性分类:不变资金、变动资金、半变动资金

(二)资金习性模型及其构建

1.资金习性模型

资金总额(Y)=不变资金(a)+变动资金(bX)

2.资金习性模型的构建——求:不变资金总额 a、单位产销量(或每元销售收入)的变动资金 b,主要方法有高低点法和回归直线法。这里主要介绍高低点法。

(1)高低点是指一定时期内最高的产销量和最低的产销量。

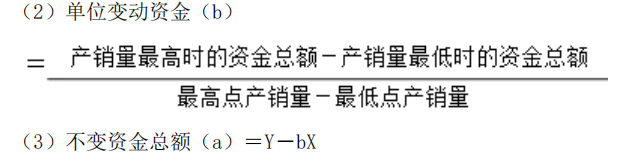

(2)单位变动资金(b)

=产销量最高时的资金总额-单位变动资金×最高点产销量

=产销量最低时的资金总额-单位变动资金×最低点产销量

知识点:资金习性预测法

(三)资金习性预测方法

1.根据企业的资金占用总额与产销量的关系预测——直接从企业整体角度构建资金习性模型(不分项确定各个资金占用项目和资金来源项目的资金习性模型)

【知识点二】资本成本

知识点:个别资本成本的计算

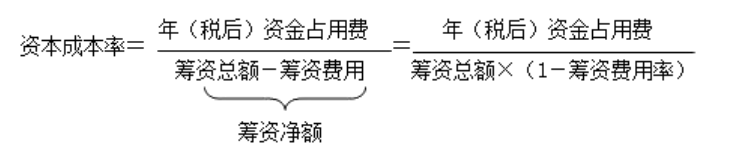

(一)资本成本率计算的基本模式

1.一般模式(不考虑货币时间价值)

2.贴现模式(考虑货币时间价值)

令:筹资净额现值-未来资本清偿额现金流量现值=0,求解折现率,即为资本成本率。

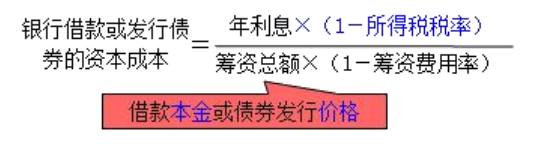

(二)银行借款或发行债券的资本成本

1.一般模式(不考虑货币时间价值)

【提示】

银行借款和发行债券的利息费用可在税前支付,计算资本成本需考虑利息抵税作用。对于银行借款或平价发行债券来说,由于“筹资总额=借款本金或债券面值”,因此:在此基础上,若忽视筹资费用,则:

银行借款或发行债券的资本成本=年利率×(1-所得税税率)

2.贴现模式(考虑货币时间价值)

(三)优先股的资本成本

1.固定股息率优先股(假定各期股利相等)——按一般模式计算

2.浮动股息率优先股

只能按照贴现模式计算,假定各期股利的变化呈一定的规律性,与普通股资本成本的股利增长模型法计算方式相同。

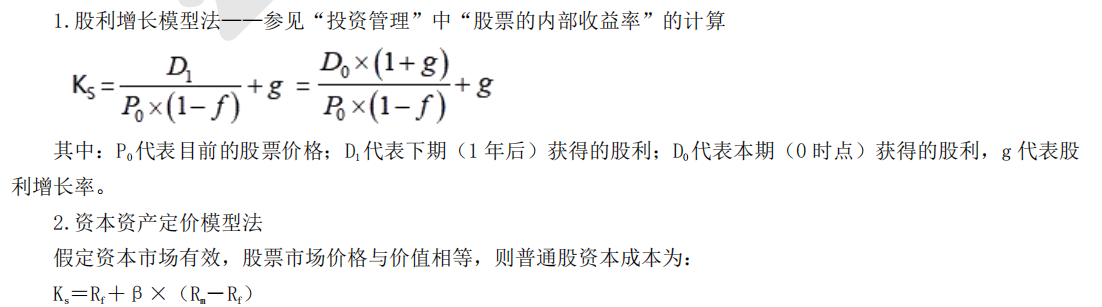

(四)普通股的资本成本

(五)留存收益的资本成本

1.留存收益(内部普通股权益)相当于普通股股东用所获得的利润对公司的再投资,普通股股东对留存收益再投资所承担的风险与投入公司的股本相同,因而对留存收益的必要收益率(即留存收益成本)也与普通股相同。

2.计算方法与普通股资本成本相同,但作为内部融资来源:

(1)在应用股利增长模型法时,不考虑筹资费用。

(2)留存收益资本成本是一种机会成本,不产生现金流出。

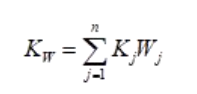

知识点:平均资本成本(综合资本成本)的计算

2.权数的确定——账面价值权数、市场价值权数、目标价值权数

(1)账面价值权数——以会计报表账面价值为基础

(2)市场价值权数——以现行市价为基础

(3)目标价值权数——以预计的未来价值为基础,目标价值权数的确定一般以现时市场价值为依据,可行方案是

选用市场价值的历史平均值

知识点:边际资本成本的计算

1.含义:企业追加筹资的加权平均资本成本。

2.权数:目标价值权数。

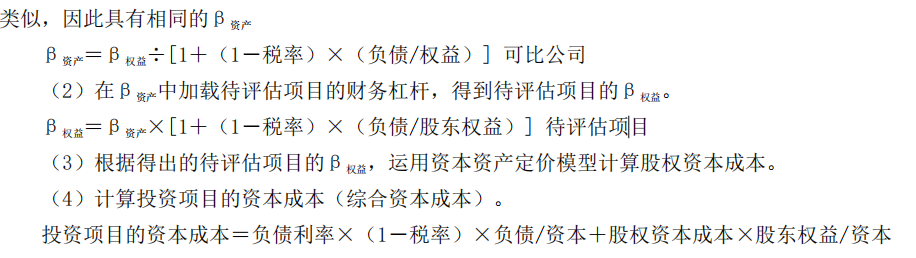

知识点:项目资本成本

项目资本成本是指项目本身所需投资资本的机会成本,亦称项目最低可接受的报酬率(必要报酬率)。项目资本成本的估计方法有两种:

1.使用企业当前综合资本成本作为投资项目资本成本,需满足两个条件:

(1)项目的风险与企业当前资产的平均风险相同(即经营风险相同);

(2)继续采用相同的资本结构为项目筹资(即财务风险相同) 。

2.运用可比公司法估计投资项目资本成本

知识点:金融工具的估值

金融工具(债券、股票)的估值将在“第六章 投资管理”的“第四节 证券投资管理”中进行讲解。

打卡学完记得点击右上角小黄条

评论【已打卡】或附上自己的学习笔记

坚持每天打卡,自我督促

在第一轮复习时将基础学扎实

24年备考就轻松多啦~

.png")

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类