2024.06.01

考试干货 · 来自于PC

488

①中级会计公式/分录/法条合集

②三科易错100题

③3科高频考点、章节导图

截图微信扫码加入微信备考群

中级财务管理第五章 筹资管理(下)

【知识点三】 杠杆效应

杠杆效应:由于特定固定支出或费用的存在,当某一财务变量以较小幅度变动时,另一相关变量会以较大幅度变动。

(1)杠杆效应产生的根源:固定支出或费用的存在。

固定经营成本——经营杠杆效应

固定资本成本——财务杠杆效应

固定经营成本、固定资本成本——总杠杆效应

(2)杠杆效应的表现:某一变量的变动会“放大”另一变量的变动。

知识点:经营杠杆效应

1.息税前利润(EBIT),亦称资产收益

依据本量利分析式:

息税前利润=销售收入-变动经营成本-固定经营成本

【固定成本通常是指固定经营成本,不含利息费用(属于固定资本成本)】

=销量×(单价-单位变动成本)-固定经营成本

=销量×单位边际贡献-固定经营成本

=销售收入×边际贡献率-固定经营成本

=边际贡献-固定经营成本

【提示】

息税前利润只在销售收入中扣除了经营性成本费用,未扣除利息、股利等筹资活动产生的资本成本,因此,息税前利润的大小完全由经营活动(供产销)决定,与筹资方式及资本结构无关。筹资方式及资本结构只影响息税前利润在债权人和股东之间的分配,而不影响息税前利润的大小。利润总额、净利润以及每股收益等是在息税前利润基础上减除债务利息费用及优先股股利等固定性资本成本的结果,其数额既受经营活动影响,也受筹资方式及资本结构的影响。

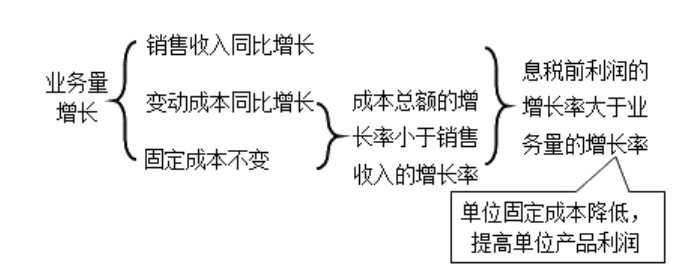

2.经营杠杆效应

(1)含义

由于固定性经营成本的存在,使得企业的息税前利润(资产收益)变动率大于业务量(产销量或销售额)变动率的现象。

(2)原理

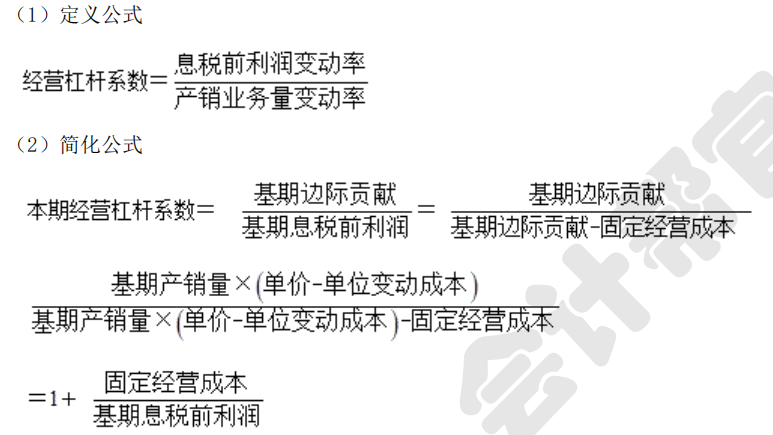

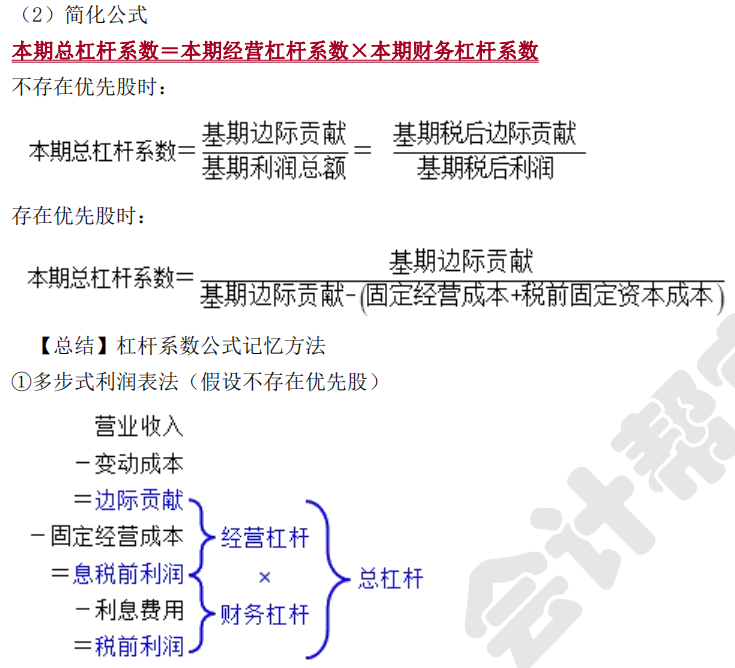

3.经营杠杆系数(DOL)

【提示】使用简化公式计算杠杆系数时,根据“某年”数据计算得出的是“下年”杠杆系数。

(3)经营杠杆系数的性质

①在息税前利润>0 的情况下,只要存在固定经营成本,就存在经营杠杆效应,经营杠杆系数恒大于 1;固定经营成本越高,经营杠杆效应越强、经营杠杆系数越大;

②如果不存在固定性经营成本,则不存在经营杠杆效应,经营杠杆系数=1,表明业务量变动引起息税前利润等比例变动;

③不同的业务量水平具有不同的经营杠杆系数,在息税前利润>0 的情况下,业务量水平越高,经营杠杆系数越小(趋近于 1),经营杠杆效应越弱;

④企业处于盈亏平衡点(息税前利润=0)时,经营杠杆系数无穷大,表明微利状态下,经营杠杆效应会很强;

⑤经营杠杆系数由息税前利润和固定性经营成本共同决定,在其他条件不变的情况下,经营杠杆系数与息税前利润负相关,与固定性经营成本正相关。

4.经营杠杆与经营风险

(1)经营风险

生产经营上的原因(市场需求和生产成本等因素的不确定性)而导致的息税前利润波动的风险。

①经营风险是经营活动的结果,与筹资活动无关;

②经营风险=息税前利润的变动性。

(2)经营杠杆与经营风险的关系

①经营杠杆效应表现为产销业务量的变动放大息税前利润的变动,经营杠杆“放大”经营风险,也就是放大市场和生产等因素变化对利润波动的影响,经营杠杆效应越强,经营风险越高。

②经营杠杆本身并不是资产收益不确定(经营风险)的根源,即:经营杠杆不存在,经营风险仍会存在,只是没有被放大——经营杠杆系数=1,息税前利润与业务量等比例变动。

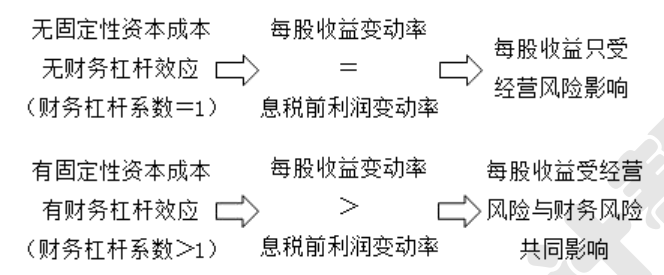

知识点:财务杠杆效应

1.财务杠杆效应

(1)含义

由于固定性资本成本(利息费用、优先股股利)的存在,使得企业的普通股收益(或每股收益)变动率大于息税前利润变动率的现象。

其中:

(2)原理 由于固定性资本成本不随息税前利润变动而变动,当息税前利润增加时,减除固定性资本成本后的普通股收益将 产生更大幅度的增长(降低每一元息税前利润分摊的固定性资本成本,从而提高每股收益)。

(3)财务杠杆系数的性质

①在普通股收益>0 的情况下,只要存在固定性资本成本,就存在财务杠杆效应,财务杠杆系数恒大于 1;固定性资本成本越高,财务杠杆效应越强、财务杠杆系数越大;

②如果不存在固定性资本成本,则不存在财务杠杆效应,财务杠杆系数=1,表明在所得税税率和普通股股数不变的情况下,息税前利润的变动引起每股收益等比例变动;

③不同的息税前利润水平具有不同的财务杠杆系数,在普通股收益>0 的情况下,息税前利润水平越高,财务杠杆系数越小(趋近于 1),财务杠杆效应越弱;

④当“息税前利润=利息+优先股股利/(1-所得税税率)”时,普通股收益=0,财务杠杆系数无穷大,表明在息税前利润刚好抵偿税前固定性资本成本的状态下,财务杠杆效应最强。

⑤财务杠杆系数由息税前利润和税前固定性资本成本共同决定。在其他条件不变的情况下,财务杠杆系数与息税前利润负相关,与税前固定性资本成本正相关。

3.财务杠杆与财务风险

(1)财务风险

由于“债务或优先股”筹资原因产生的“固定”资本成本负担而导致的普通股收益波动“大于息税前利润波动”的风险,产生原因是资产收益的不利变化(即经营风险)和资本成本的固定负担(即财务杠杆效应)。

(2)财务杠杆与财务风险的关系

①企业在持续经营过程中,必然承担经营风险。财务风险不能脱离经营风险而独立存在,是企业采用债务或优先股筹资,承担固定性资本成本,产生了财务杠杆效应后“叠加”在经营风险基础之上的风险。即:经营风险使息税前利润具有波动性,而债务或优先股筹资使企业承担固定性资本成本,用波动的息税前利润去抵偿固定的资本成本,会产生财务杠杆效应,表现为每股收益的波动性大于息税前利润的波动性,也就是每股收益承担的风险要多于经营风险,多出的风险即为财务风险。

因此,财务杠杆放大了资产收益变化(经营风险)对普通股收益的影响,即在经营风险的基础上“叠加”了财务风险。财务杠杆系数越高,表明息税前利润的变动放大的普通股收益的波动程度越大,在经营风险基础上叠加的财务风险也就越大。

②每股收益作为归属于普通股股东的收益,是息税前利润的函数,经营风险在导致息税前利润变动的同时,也必然导致每股收益的变动,即每股收益必然受经营风险影响。如果企业没有债务或优先股筹资,不承担固定性资本成本,没有财务杠杆效应,则每股收益只受经营风险影响,即普通股股东只承担经营风险。

如果企业采用债务或优先股筹资,承担固定性资本成本,产生财务杠杆效应,则每股收益受经营风险与财务风险的共同影响,即普通股股东既承担经营风险也承担财务风险。因此,在其他条件都相同的情况下,有负债企业的股东比无负债企业的股东要多承担一种风险,即财务风险。

知识点:总杠杆效应

1.总杠杆效应——经营杠杆与财务杠杆共同作用的结果

由于固定性经营成本和固定性资本成本的存在,导致普通股每股收益变动率大于产销业务量变动率的现象。

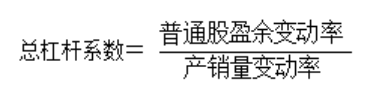

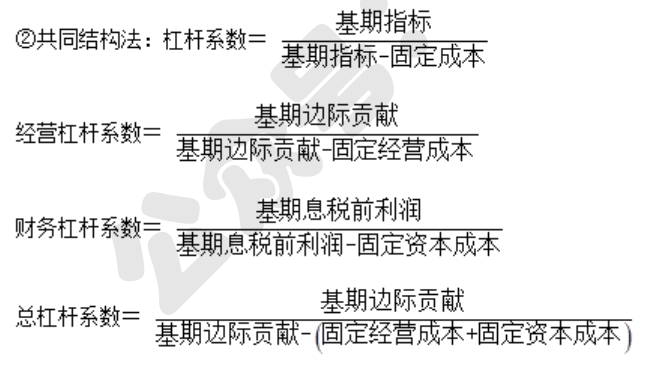

2.总杠杆系数(DTL)

(1)定义公式

3.总杠杆与公司风险(经营风险与财务风险)

在公司可承受的风险水平(总杠杆系数)一定的情况下,经营风险(经营杠杆)和“可承受”的财务风险(财务杠杆)之间此消彼长。即:经营风险高的公司,经营收益不稳定,承担固定性资本成本的能力差,因而只能承受较低的财务风险,采用低负债的资本结构;财务风险较高的公司,必须降低经营风险以稳定经营收益,避免丧失偿付能力。

【知识点四】 资本结构

知识点:资本结构理论

(一)资本结构的含义

1.资本结构——资产负债表等式右边的结构

2.最佳资本结构——同时满足:

(1)加权平均资本成本最低;

(2)企业价值最大。

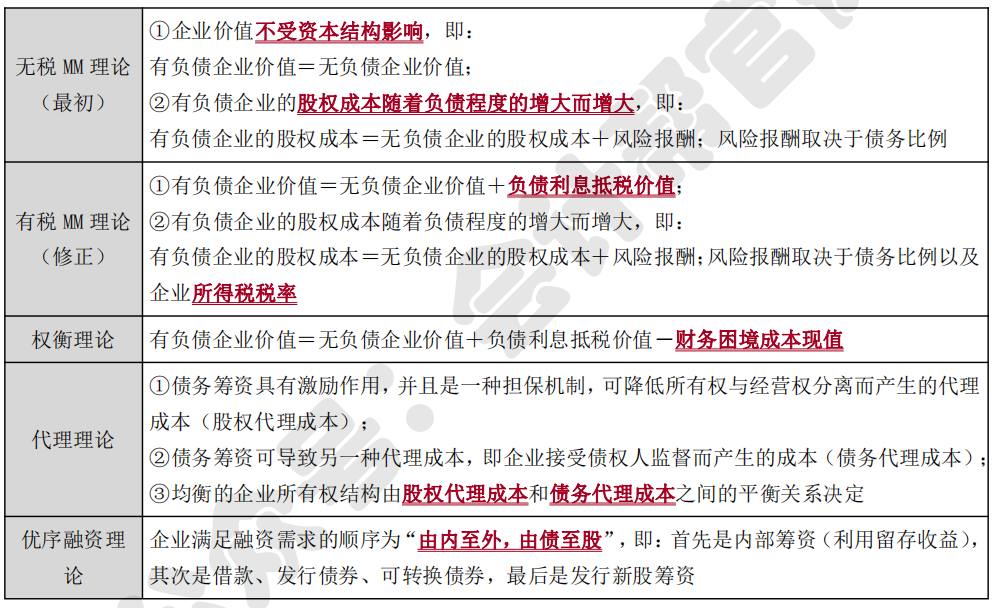

(二)资本结构理论

知识点:资本结构优化

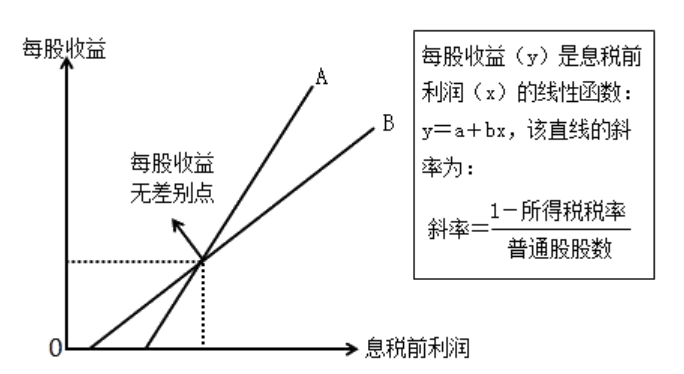

1.每股收益分析法

(1)每股收益无差别点:使两种筹资方式下每股收益相等的息税前利润(或业务量)水平。

(2)每股收益无差别点的存在条件:两个筹资方案流通在外的普通股股数不同。

(3)每股收益无差别点的决策规则(假设不存在优先股)——财务杠杆的原理

从公司现有股东利益角度来看,息税前利润越高,债务筹资越优于股权筹资,因为随着息税前利润的增长,新增股权资本需要支付给新增投资者更多的利润,而新增债务资本只需要支付给新增投资者固定的利息费用。因此,当息税前利润超过每股收益无差别点时,应选择利息费用较多(即债务资本较多)而普通股股数较少的方案,将获得更高的每股收益;反之,应选择利息费用较少(即债务资本较少)而普通股股数较多的方案。

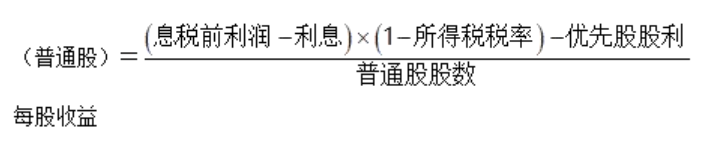

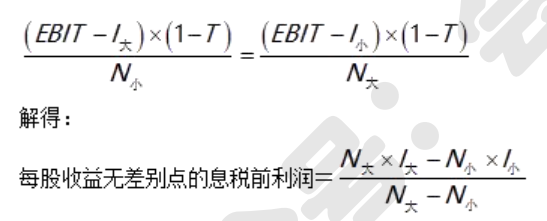

(4)每股收益无差别点的计算(假设不存在优先股)

在不存在优先股的情况下,假设资本总额相同,则普通股股数(N)多的方案利息费用(I)少、普通股股数(N)少的方案利息费用(I)多。设每股收益无差别点的息税前利润为 EBIT,令两种筹资方式下的每股收益相等,可得:

【提示】

在计算每股收益无差别点的息税前利润时,各筹资方案(一般为增资方案)的普通股股数、债务利息,应为“现有+新增”的普通股股数、债务利息。

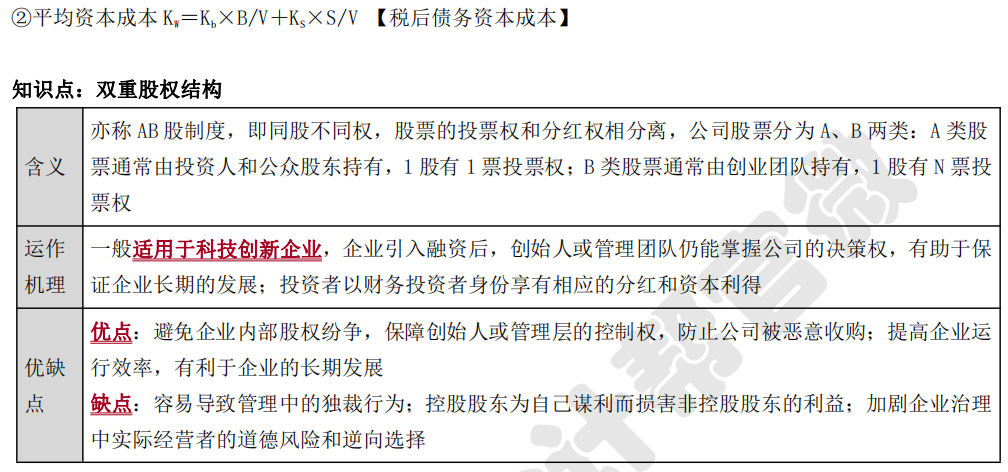

2.平均资本成本比较法

(1)通过计算和比较各种可能的筹资组合方案的平均资本成本,选择平均资本成本率最低的方案。

(2)侧重于从资本投入的角度对筹资方案和资本结构进行优化分析。

3.公司价值分析法

(1)基本思路:在考虑市场风险基础上,以公司市场价值为标准,进行资本结构优化。能够提升公司价值的资本结构,是合理的资本结构。

【提示】每股收益分析法和平均资本成本比较法都是从账面价值的角度进行资本结构的优化分析,没有考虑市场反应,也即没有考虑风险因素。

(2)适用情况:资本规模较大的上市公司资本结构优化分析。

(3)原理:寻求使公司平均资本成本最低、公司价值最大的资本结构。

①公司价值(V)=股票市场价值(S)+长期债务价值(B)

=净利润/权益资本成本+长期债务面值

【提示】

这里假设净利润永远不变且全部作为股利发放(形成永续年金),则依据零增长股票估价模式,股票价值为永续年金现值(净利润/权益资本成本)。其中,权益资本成本通常依据资本资产定价模型估算。

打卡学完记得点击右上角小黄条

评论【已打卡】或附上自己的学习笔记

坚持每天打卡,自我督促

在第一轮复习时将基础学扎实

24年备考就轻松多啦~

.png")

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类