2024.06.03

考试干货 · 来自于PC

464

①中级会计公式/分录/法条合集

②三科易错100题

③3科高频考点、章节导图

截图微信扫码加入微信备考群

中级财务管理第六章 投资管理

【知识点一】 投资管理概述

知识点:企业投资的意义

1.企业生存与发展的基本前提

2.企业获取利润的基本前提

3.企业风险控制的重要手段

知识点:企业投资的分类

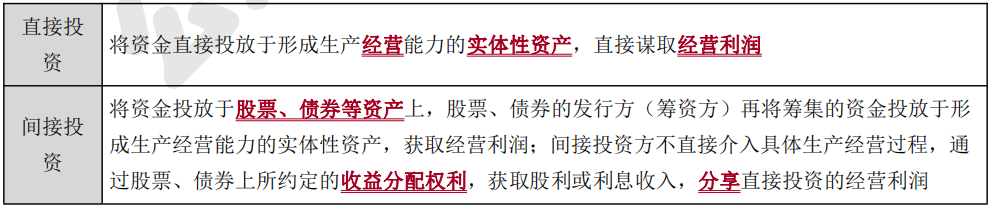

1.直接投资与间接投资——投资活动与企业本身生产经营活动的关系

【提示】

股票投资与债券投资属于间接投资,而发行股票与发行债券属于直接筹资。

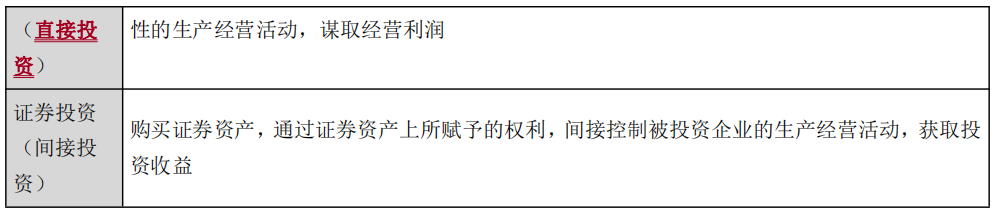

2.项目投资与证券投资——投资对象的存在形态和性质

【提示】

直接投资与间接投资、项目投资与证券投资,两种投资分类方式的内涵和范围一致,只是分类角度不同:

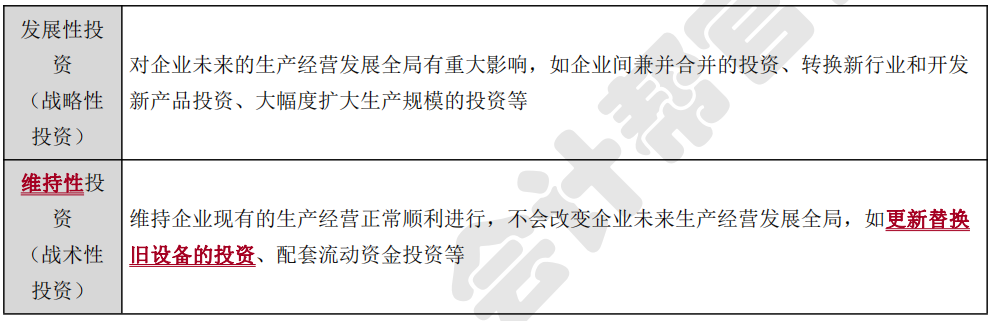

3.发展性投资与维持性投资——投资活动对企业未来生产经营前景的影响

4.对内投资与对外投资——投资活动资金投出的方向

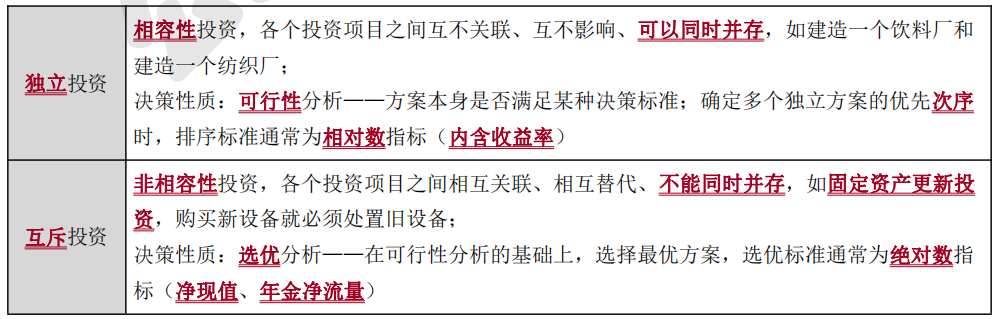

5.独立投资与互斥投资——投资项目之间的相互关联关系

【知识点二】 投资项目财务评价指标

知识点:投资期的现金流量

投资期内的现金流量主要是现金流出量(即现金净流量为负值),也就是在该投资项目上的原始投资额,主要包括:

知识点:营业期的现金流量

(一)营业现金净流量

假设营业收入全部在发生当期收到现金,付现成本(亦称营运成本)与所得税全部在发生当期支付现金,则营业现金净流量有三种计算方法:

1.直接法

营业现金净流量=营业收入-付现成本-所得税

2.间接法

营业现金净流量=营业收入-付现成本-所得税

=营业收入-(总成本-非付现成本)-所得税

=营业收入-总成本+非付现成本-所得税

=税后营业利润+非付现成本

3.分算法

营业现金净流量=(营业收入-付现成本-非付现成本)×(1-所得税税率)+非付现成本

=营业收入×(1-所得税税率)-付现成本×(1-所得税税率)+非付现成本×所得税税率

=税后营业收入-税后付现成本+非付现成本抵税额

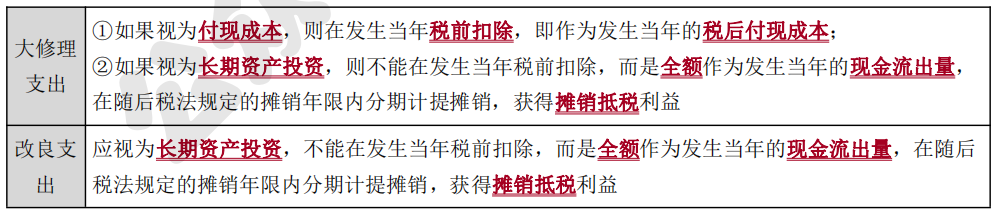

(二)营业期内某年的大修理支出与改良支出(假设考虑所得税因素)

知识点:终结期的现金流量

1.处置固定资产的税后现金流量

(1)固定资产变价净收入

(2)固定资产变现净损益对现金净流量的影响——变现利得纳税额或变现损失抵税额

①变价净收入(收入)<处置时的账面价值(成本),则产生变现损失(应纳税所得额减少额),可以抵税:变现损失抵税额(现金流入量)=(处置时的账面价值-变价净收入)×所得税税率处置固定资产的税后现金流量=固定资产变价净收入+变现损失抵税额

②变价净收入(收入)>处置时的账面价值(成本),则产生变现利得(应纳税所得额增加额),需要纳税:变现利得纳税额(现金流出量)=(变价净收入-处置时的账面价值)×所得税税率处置固定资产的税后现金流量=固定资产变价净收入-变现利得纳税额

③变价净收入=处置时的账面价值,则无需进行所得税调整:处置固定资产的税后现金流量=固定资产变价净收入

【提示】

如果主观题明确固定资产计提折旧的方法、年限、预计净残值等与税法规定一致(没有明确,默认一致),则:

①使用期限内的各年均可以计提折旧,并将折旧提足;

②处置固定资产不产生变现利得或变现损失,即:处置固定资产的税后现金流量=预计净残值。

2.垫支营运资金的收回——项目开始垫支的营运资金在项目结束时回收

【提示】

项目最后一年既是营业期也是终结期,因此:

项目最后一年的现金净流量(单独计算)=该年的营业现金净流量+处置固定资产的税后现金流量+垫支营运资金的收回

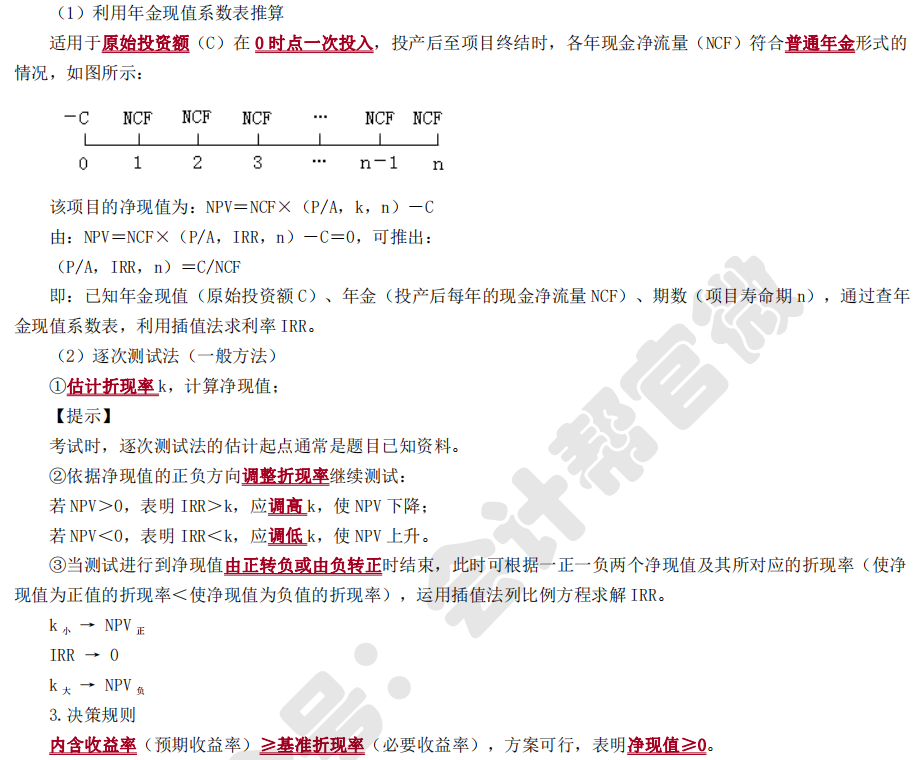

知识点:净现值(NPV)

1.公式

净现值=未来现金净流量现值-原始投资额现值

其中:

(1)未来现金净流量:项目投产后的现金净流量,包括营业期内的现金净流量和终结期内的现金净流量。

(2)原始投资额:投资期内的现金流出量。

2.折现率(必要收益率)的参考标准

(1)市场利率:整个社会投资收益率的最低水平,可以视为一般最低收益率要求。

(2)投资者希望获得的预期最低投资收益率:考虑了投资项目的风险补偿因素以及通货膨胀因素。

(3)企业平均资本成本率:企业对投资项目要求的最低收益率。

【提示】净现值也可以理解为投资项目寿命期内各年现金净流量现值的合计数,即现金净流量总现值。

3.净现值的经济意义——超额收益,即投资方案收益超过基本收益(必要收益)后的剩余收益

4.决策规则

净现值≥0,方案可行,说明方案的预期收益率(内含收益率)≥必要收益率(折现率)。

5.优缺点

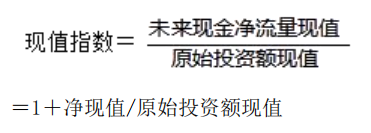

知识点:现值指数(PVI)

——净现值的变形,用于消除投资规模的影响

1.公式

2.决策规则

现值指数≥1,方案可行,表明净现值≥0、预期收益率(内含收益率)≥必要收益率(折现率)。

3.特点

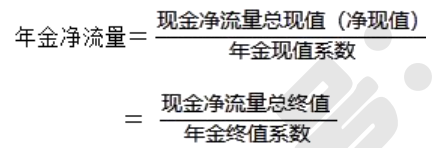

知识点:年金净流量(ANCF)

——净现值的变形,用于消除项目期限的影响

1.公式

2.经济意义:各年现金流量中的超额投资收益额。

3.决策规则

年金净流量≥0,方案可行,表明净现值≥0、预期收益率(内含收益率)≥必要收益率(折现率)。

4.特点

(1)消除了项目期限的影响,适用于期限不同的互斥投资方案决策;

(2)绝对数指标,未消除项目投资规模的影响,不便于对原始投资额不相等的独立投资方案进行(排序)决策。

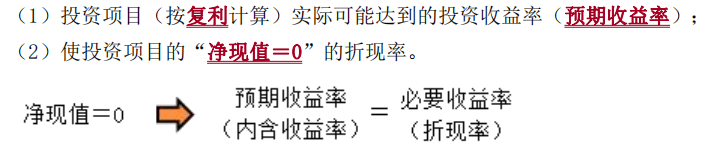

知识点:内含收益率(IRR)

1.含义

(1)投资项目(按复利计算)实际可能达到的投资收益率(预期收益率);

(2)使投资项目的“净现值=0”的折现率。

2.计算方法——插值法

【知识点三】 项目投资管理

知识点:互斥投资方案的决策

1.互斥投资方案:方案之间互相排斥,不能并存。

2.决策性质——选择最优方案

以绝对数(年金净流量、净现值)为选优标准,年金净流量(不受项目期限影响)为最佳指标,净现值的可比性受项目期限影响。

【提示】

互斥项目选优标准的选择(净现值或年金净流量),只受项目期限差异的影响,不受项目投资额差异的影响。

(1)项目的寿命期相等:可以直接比较净现值

财务管理目标是股东财富最大化,因此,在互斥投资方案期限相同的情况下,应选择使股东财富(绝对数)增加

最多的方案,即净现值最大的方案。

(2)项目的寿命期不相等

①年金净流量法

②共同年限法(最小公倍寿命期法)

假设投资项目可以在终止时进行重置,通过重置使两个项目达到相同的年限(最小公倍寿命期),在最小公倍寿

命期内,各方案能够重复最少的整数次,然后比较其最小公倍寿命期内的净现值合计。

知识点:固定资产更新决策

【提示】

固定资产更新决策的性质:

(1)固定资产更新属于互斥投资方案的选优决策——使用新设备 VS 继续使用旧设备;

(2)固定资产更新属于维持性投资,即更新不改变生产能力,新旧设备的预期营业收入相同,决策时无须考虑新旧设备的预期营业收入。

1.新旧设备寿命期(指新旧设备预计未来使用期限)相同且更新不改变生产能力——比较现金流出总现值(净现值的简化形式)

现金流出总现值=原始投资额现值+营业期现金净流出量现值-终结期现金净流量的现值

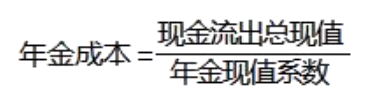

2.新旧设备寿命期不同且更新不改变生产能力——比较年金成本(年金净流量的简化形式)

打卡学完记得点击右上角小黄条

评论【已打卡】或附上自己的学习笔记

坚持每天打卡,自我督促

在第一轮复习时将基础学扎实

24年备考就轻松多啦~

.png")

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类