2024.06.08

考试干货 · 来自于PC

552

①中级会计公式/分录/法条合集

②三科易错100题

③3科高频考点、章节导图

截图微信扫码加入微信备考群

中级财务管理第八章 成本管理

【知识点三】 标准成本控制与分析

知识点:标准成本的制定

1.直接材料标准成本=∑(单位产品的材料标准用量×材料的标准单价)

2.直接人工标准成本=单位产品的标准工时×小时标准工资率

【提示】

标准总工时通常根据一定时期的预算产量确定,即“预算产量下标准总工时”,或称“预算总工时”。

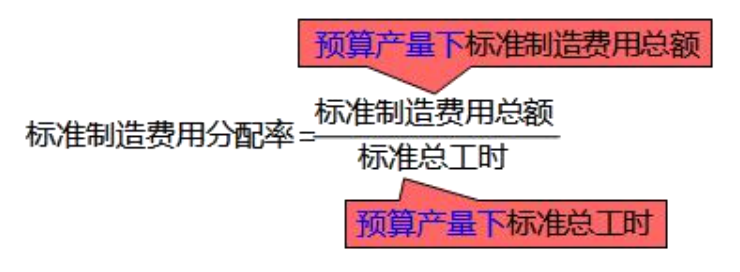

3.制造费用标准成本=工时用量标准×标准制造费用分配率

其中:工时用量标准的含义与直接人工用量标准相同

(1)变动制造费用项目标准成本=变动制造费用项目的标准用量×变动制造费用项目的标准价格

(2)固定制造费用项目标准成本

固定制造费用一般按照费用的构成项目实行总量控制;也可以根据需要计算标准分配率

知识点:成本差异的计算及分析

(一)成本差异的含义

成本差异=实际产量下实际成本-实际产量下标准成本

=实际产量下实际成本-实际产量下标准用量×标准价格

1.超支差异:实际成本>标准成本,成本差异表现为正数

2.节约差异:实际成本<标准成本,成本差异表现为负数

(二)变动成本差异分析的基本公式

1.变动成本包括:直接材料、直接人工、变动制造费用。

2.变动成本差异计算的基本公式——因素分析法(差额分析法)的应用(参见“第十章 财务分析与评价”) ,其原理如下:

变动成本=用量×价格

变动成本差异包括:①实际用量脱离实际产量下标准用量引起的用量差异;②实际价格脱离标准价格引起的价格差异。

运用差额分析法,用量因素先替代、价格因素后替代,有:

(三)直接材料成本差异的计算分析

1.直接材料成本差异的计算

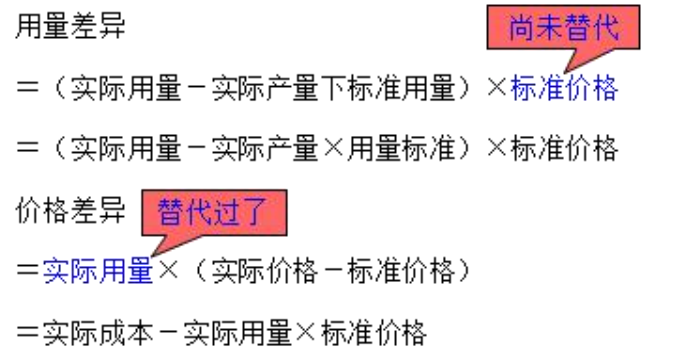

(1)直接材料数量差异

=(实际用量-实际产量下标准用量)×标准单价

(2)直接材料价格差异

=实际用量×(实际单价-标准单价)

=实际材料成本-实际用量×标准单价

2.直接材料成本差异的原因和责任归属

(四)直接人工成本差异的计算分析

1.直接人工成本差异的计算

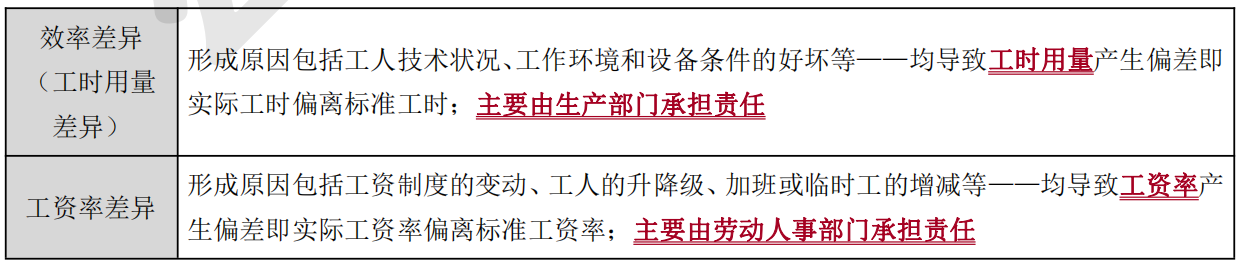

(1)直接人工效率差异(用量差异)

=(实际工时-实际产量下标准工时)×标准工资率

(2)直接人工工资率差异(价格差异)

=实际工时×(实际工资率-标准工资率)

=实际工资总额-实际工时×标准工资率

2.直接人工成本差异的原因和责任归属

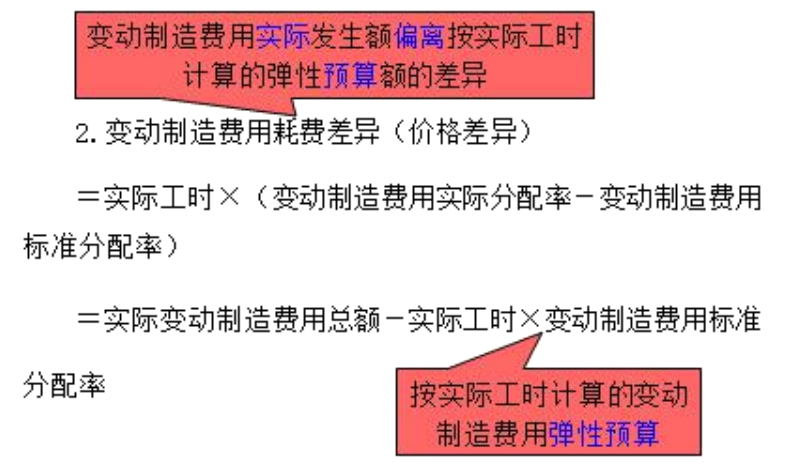

(五)变动制造费用成本差异的计算和分析

1.变动制造费用效率差异(用量差异)

=(实际工时-实际产量下标准工时)×变动制造费用标准分配率变动制造费用效率差异的形成原因与直接人工效率差异基本相同。

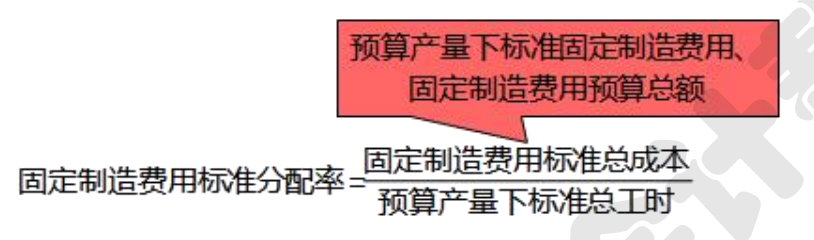

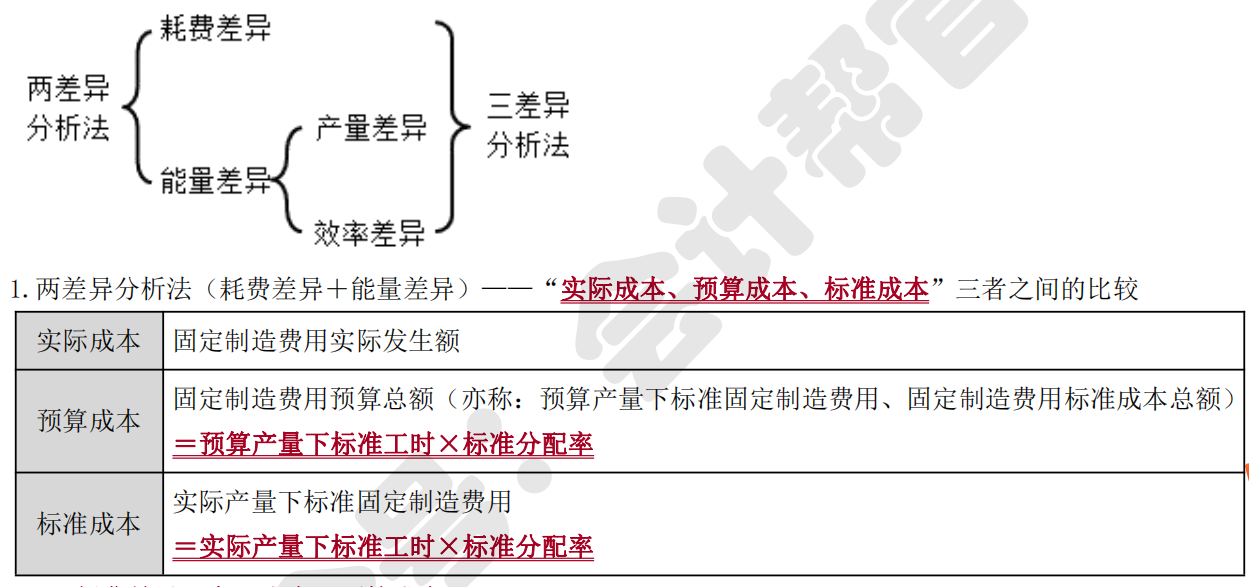

(六)固定制造费用成本差异的计算分析

(1)耗费差异=实际成本-预算成本 =实际固定制造费用-预算产量下标准固定制造费用 =实际固定制造费用-预算产量下标准工时 × 标准分配率

(2)能量差异=预算成本-标准成本

=预算产量下标准固定制造费用-实际产量下标准固定制造费用

= 预算产量下标准工时×标准分配率-实际产量下标准工时×标准分配率

=(预算产量下标准工时-实际产量下标准工时)×标准分配率

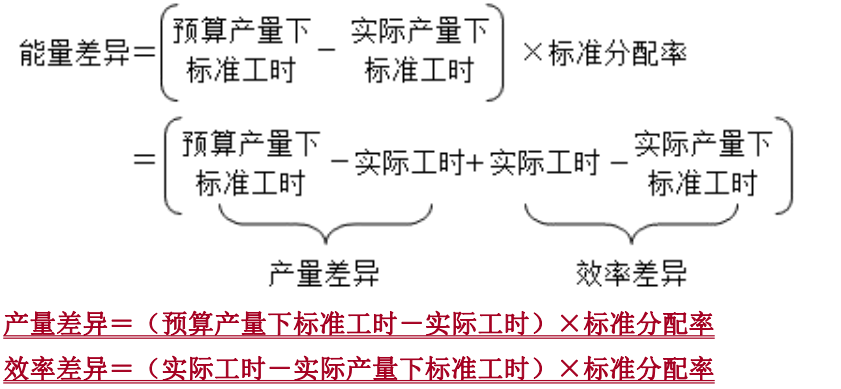

2.三差异分析法(耗费差异+产量差异+效率差异)——将两差异分析法下的能量差异进一步分解为产量差异 和效率差异,涉及“预算产量下标准工时、实际工时、实际产量下标准工时”三者之间的比较,原理如下:

【提示】

(1)直接人工效率差异(用量差异) =(实际工时-实际产量下标准工时)×标准工资率

(2)变动制造费用效率差异(用量差异) =(实际工时-实际产量下标准工时)×变动制造费用标准分配率

(3)固定制造费用效率差异 =(实际工时-实际产量下标准工时)×固定制造费用标准分配率

【知识点四】 作业成本与责任成本

知识点:责任成本管理

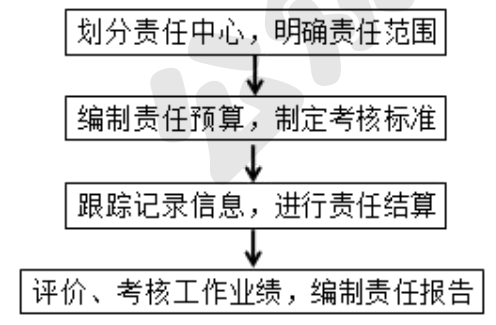

(一)责任成本管理的内容

1.责任成本管理

将企业内部划分成不同的责任中心,明确责任成本,并根据各责任中心的权、责、利关系,来考核其工作业绩的一种成本管理模式。

2.责任中心(责任单位)

企业内部具有一定权力并承担相应工作责任的部门或管理层次,包括成本中心、利润中心和投资中心。

3.责任成本管理流程

(二)成本中心及其考核

1.成本中心的含义

有权发生并控制成本的单位,一般不会产生收入,通常只计量考核发生的成本,是责任中心中应用最为广泛的一种形式。

2.成本中心的特点

(1)不考核收入,只考核成本。

(2)只对可控成本负责,不负责不可控的成本。

①可控成本需满足三个条件:可以预见、可以计量、可以调节和控制;

②可控成本和不可控成本的划分是相对的,与成本中心所处的管理层级别、管理权限与控制范围大小有关。

(3)责任成本(可控成本之和)是成本中心考核和控制的主要内容。

3.考核与控制指标

(1)预算成本节约额

=实际产量预算责任成本-实际责任成本

(2)预算成本节约率

=预算成本节约额/实际产量预算责任成本×100%

(三)利润中心及其考核

1.利润中心含义

既能控制成本,又能控制收入和利润的责任单位,要同时对成本、收入以及利润负责。

2.利润中心的类型

3.利润中心的特点

(1)处于企业内部的较高层次,如分店或分厂。

(2)不仅要降低绝对成本,还要寻求收入的增长使之超过成本的增长,即更要强调相对成本的降低。

4.利润中心的业绩考核指标

(1)边际贡献=销售收入总额-变动成本总额

反映该利润中心的盈利能力,对业绩评价没有太大的作用。

(2)可控边际贡献(部门经理边际贡献)

=边际贡献-该中心负责人可控固定成本

(3)部门边际贡献(部门毛利)

=可控边际贡献-该中心负责人不可控固定成本

①反映了部门为企业利润和弥补与生产能力有关的成本所做的贡献;

②用于评价部门业绩而不是利润中心管理者的业绩。

(四)投资中心及其考核

1.投资中心的含义

既能控制成本、收入和利润,又能对投入的资金进行控制的责任中心。

2.投资中心的特点

(1)最高层次的责任中心,如事业部、子公司等,拥有最大的决策权,也承担最大的责任。

(2)经理所拥有的自主权不仅包括制定价格、确定产品和生产方法等短期经营决策权(利润中心的权利),而且还包括投资规模和投资类型等投资决策权。

3.投资中心的业绩评价指标

(1)投资收益率

①公式

投资收益率=息税前利润/平均经营资产

其中:平均经营资产=(期初经营资产+期末经营资产)/2

投资中心没有筹资决策权,其业绩评价指标不应受筹资活动产生的利息费用的影响。

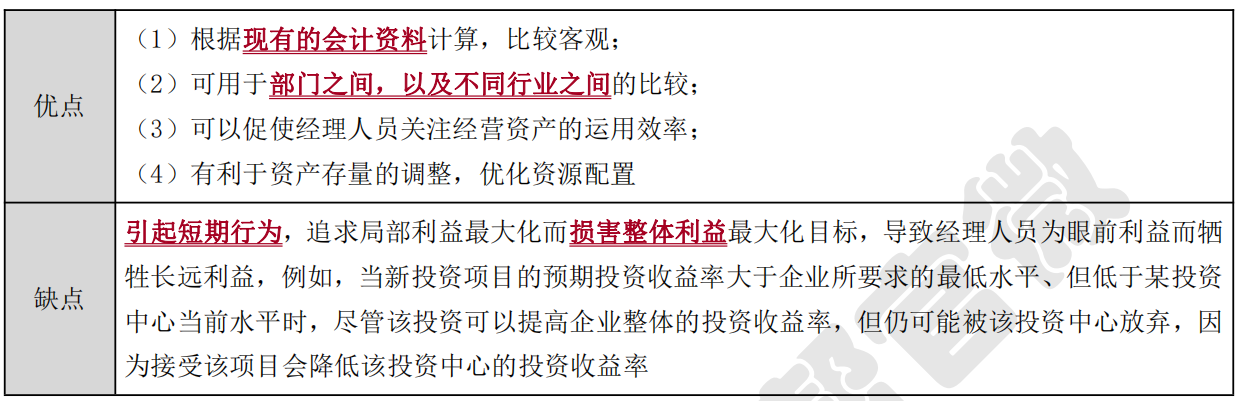

②优缺点

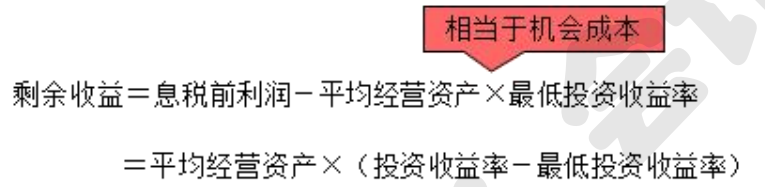

(2)剩余收益

①公式

其中:最低投资收益率通常采用企业整体的最低期望投资收益率,也可以是企业为该投资中心单独规定的最低投资收益率。

②优缺点

(五)内部转移价格的制定

1.内部转移价格的含义

企业内部分公司、分厂、车间、分部等责任中心之间相互提供产品(或服务)、资金等内部交易时所采用的计价标准。

2.内部转移价格的意义

(1)有效地防止成本转移引起的责任中心之间的责任转嫁,使每个责任中心都能够作为单独的组织单位进行业绩评价;

(2)作为一种价格信号引导下级采取正确决策,保证局部利益和整体利益的一致。

3.企业应用内部转移定价工具方法应遵循的原则(新增)

(1)合规性原则

(2)效益性原则

(3)适应性原则

4.内部转移价格的类型

(1)价格型:以市场价格为基础制定的、由成本和毛利构成内部转移价格的方法,一般适用于内部利润中心。

①外销价或活跃市场报价:适用于所提供的产品(或服务)经常外销且外销比例较大或有外部活跃市场可靠报价

的情况。

②参照外部市场价或预测价制定模拟市场价:适用于一般不对外销售且外部市场没有可靠报价的产品(或服务),或企业管理层和有关各方认为不需要频繁变动价格的情况。

③在生产成本基础上加一定比例毛利:适用于没有外部市场但企业出于管理需要设置为模拟利润中心的责任中心。

(2)成本型:以标准成本等相对稳定的成本数据为基础,制定内部转移价格的方法,一般适用于内部成本中心。

①适用情况:内部转移的产品或劳务没有市价;

②形式:完全成本、完全成本加成、变动成本以及变动成本加固定制造费用;

③特点:简便、客观,但存在信息和激励方面的问题。

(3)协商型:企业内部供求双方为使双方利益相对均衡,通过协商机制制定内部转移价格的方法。

①主要适用于分权程度较高的情形;

②前提是中间产品存在非完全竞争的外部市场;

③上限是市场价格,下限是单位变动成本。

打卡学完记得点击右上角小黄条

评论【已打卡】或附上自己的学习笔记

坚持每天打卡,自我督促

在第一轮复习时将基础学扎实

24年备考就轻松多啦~

.png")

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类