2024.06.09

考试干货 · 来自于PC

476

①中级会计公式/分录/法条合集

②三科易错100题

③3科高频考点、章节导图

截图微信扫码加入微信备考群

中级财务管理第九章 收入与分配管理

【知识点一】 标准成本控制与分析

知识点:收入与分配管理的意义与原则

(一)收入与分配管理的意义

1.集中体现了企业所有者、经营者与劳动者之间的利益关系

2.企业维持简单再生产和实现扩大再生产的基本条件

3.企业优化资本结构、降低资本成本的重要措施

资本结构——分配管理即股利政策影响留存收益(内部股权资本)的水平,从而影响资本结构和资本成本

4.为国家财政资金提供重要来源

(二)收入与分配管理的原则

1.依法分配原则

2.分配与积累并重原则

3.兼顾各方利益原则

4.投资与收入对等原则

知识点:净利润的分配顺序

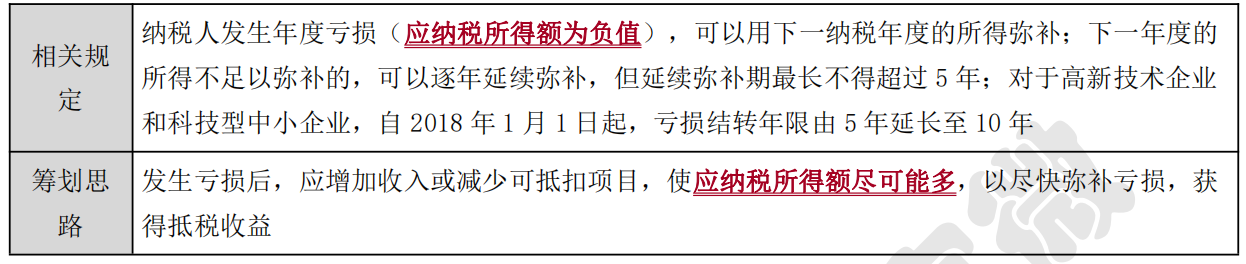

1.弥补以前年度亏损

企业的年度亏损,五年之内用税前利润连续弥补,五年之后用税后利润(当年实现的净利润或盈余公积转入)弥补。

2.提取法定公积金

(1)提取比例为当年税后利润(弥补亏损后)的 10%;

(2)当年法定公积金的累积额已达注册资本的 50%时,可以不再提取;

(3)法定公积金可用于弥补亏损或转增资本,企业用法定公积金转增资本后,法定公积金的余额不得低于转增前公司注册资本的 25%。

3.提取任意公积金

4.向股东(投资者)分配股利(利润)

【知识点二】 收入管理

知识点:销售预测分析

(一)销售预测的定性分析法

定性分析法即非数量分析法,适用于预测对象的历史资料不完备或无法进行定量分析的情况。主要包括:

1.营销员判断法

2.专家判断法

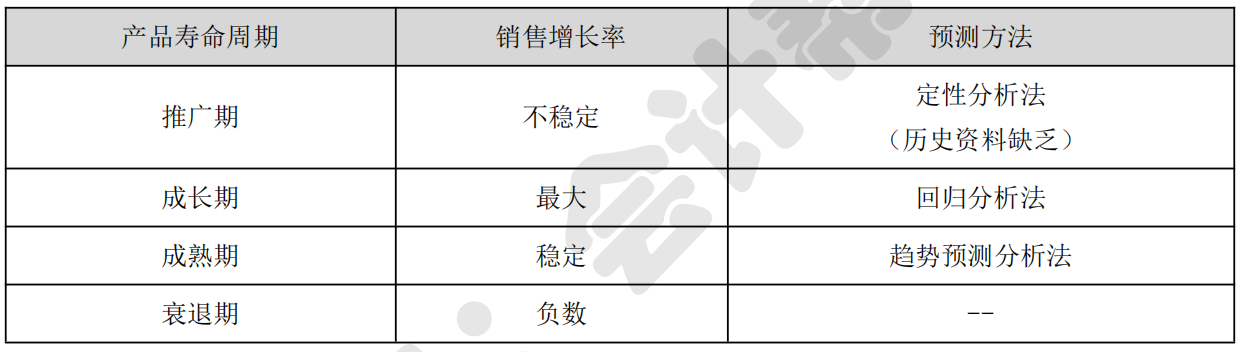

3.产品寿命周期分析法——对其他预测分析方法的补充

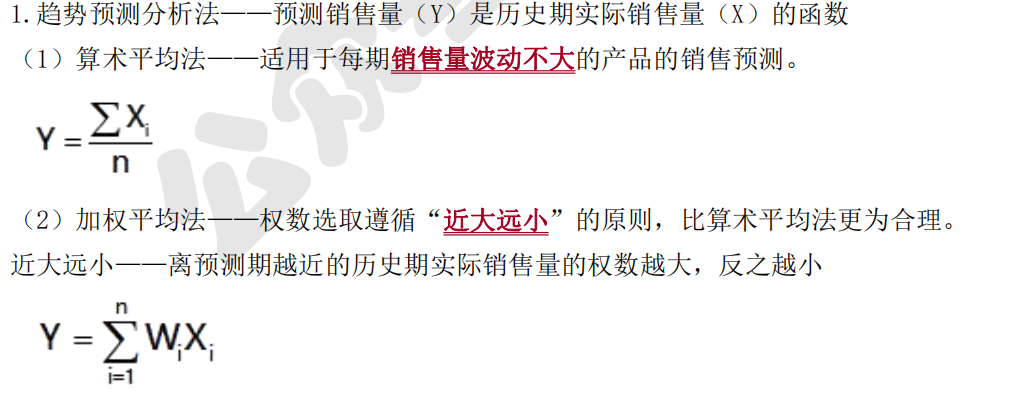

(二)销售预测的定量分析法(数量分析法)

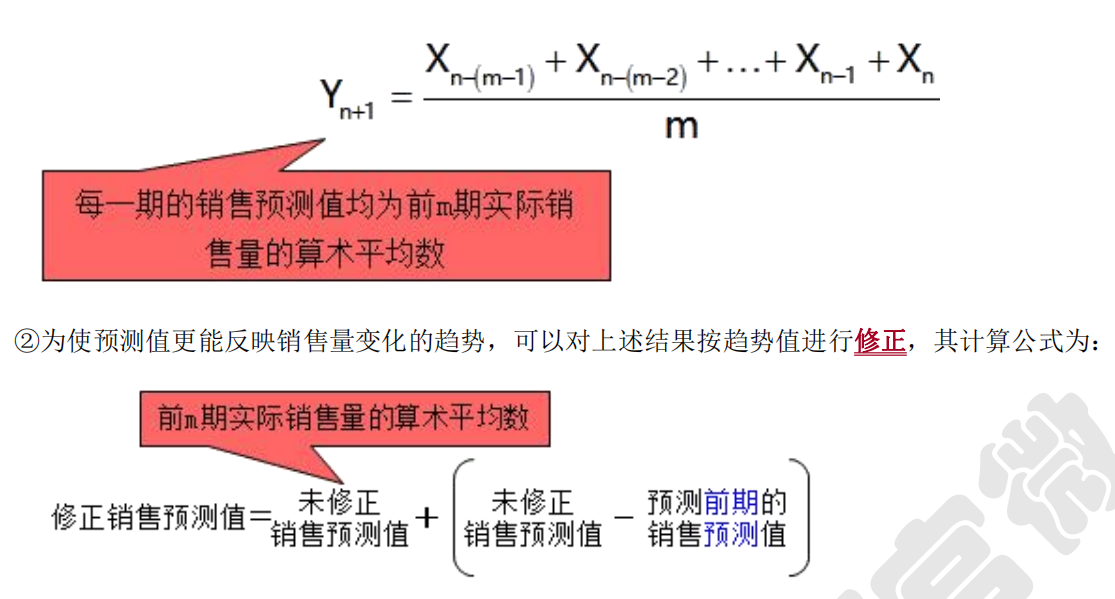

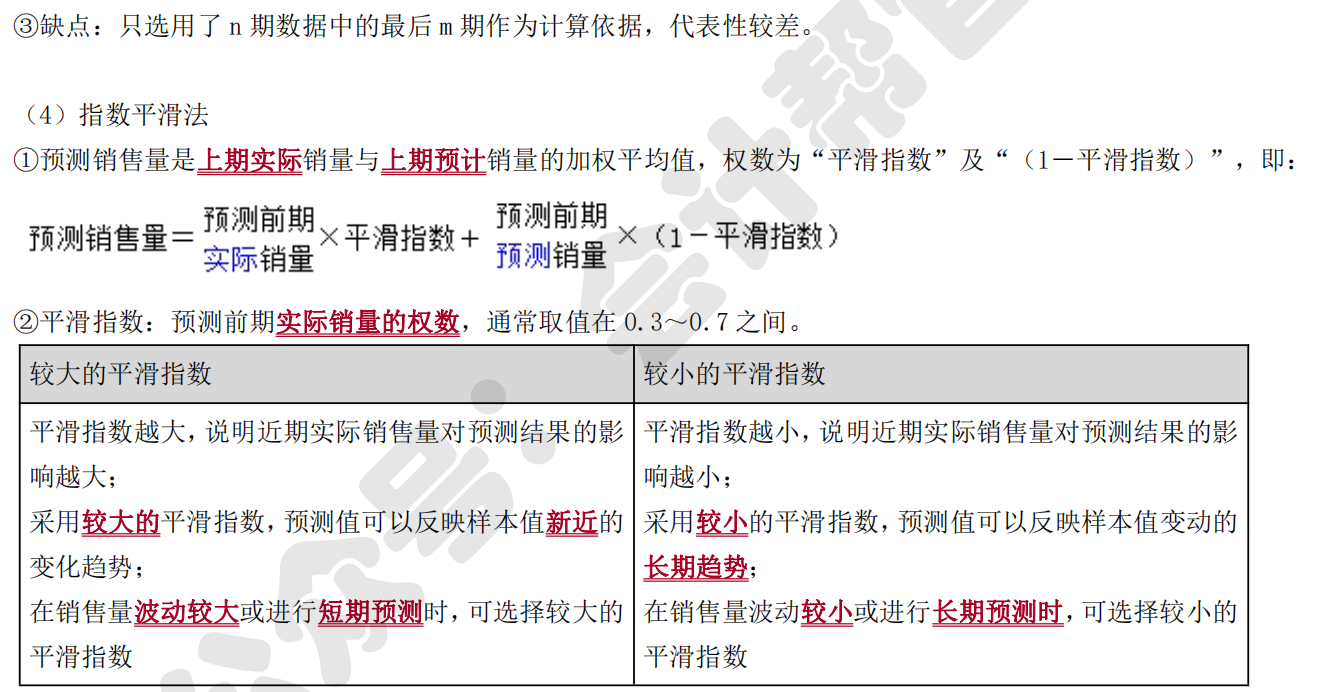

(3)移动平均法(算术平均法的变形)——适用于销售量略有波动的产品预测

①假设预测值主要受最近 m 期销售量的影响,从 n 期的时间数列销售量中选取 m 期(m 数值固定,且 m<n/2)数据作为样本值,求其 m 期的算术平均数,并不断向后移动计算观测其平均值,以最后一个 m 期的平均数作为未来第 n+1 期销售预测值,即:

2.因果预测分析法

(1)分析影响产品销售量(因变量 Y)的相关因素(自变量 X)以及它们之间的函数关系,并利用这种函数关系进行产品销售预测的方法。

(2)因果预测分析最常用的是回归分析法,如回归直线法,即假设产品销售量(Y)与其影响因素(X)之间存在线性变动关系:Y=a+bX。

知识点:销售定价管理

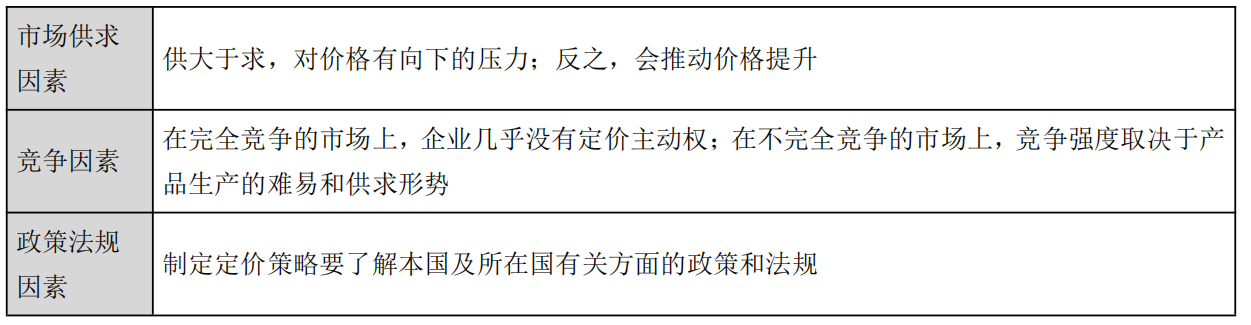

(一)影响产品价格的因素

(二)企业的定价目标

1.实现利润最大化

(1)制定较高的价格,提高单位产品利润率;

(2)适用于处于领先或垄断地位的企业;在行业竞争中具有很强的竞争优势,并能长时间保持这种优势的企业。

2.保持或提高市场占有率

(1)注重企业长期经营利润,产品价格往往需要低于同类产品价格;

(2)要求企业具有潜在的生产经营能力,总成本的增长速度低于总销量的增长速度,商品的需求价格弹性较大,即适用于薄利多销的企业。

3.稳定市场价格

(1)由行业中的领导企业制定一个价格,其他企业的价格则与之保持一定的比例关系,有利于创造相对稳定的市

场环境,避免过度竞争,减少风险;

(2)适用于产品标准化的行业,如钢铁制造业等。

4.应对和避免竞争

(1)参照对市场有决定性影响的竞争对手的产品价格变动情况,随时调整本企业产品价格;

(2)适用于中小型企业。

5.树立企业形象及产品品牌

(1)树立优质高价形象;

(2)树立大众化平价形象。

(三)产品定价方法

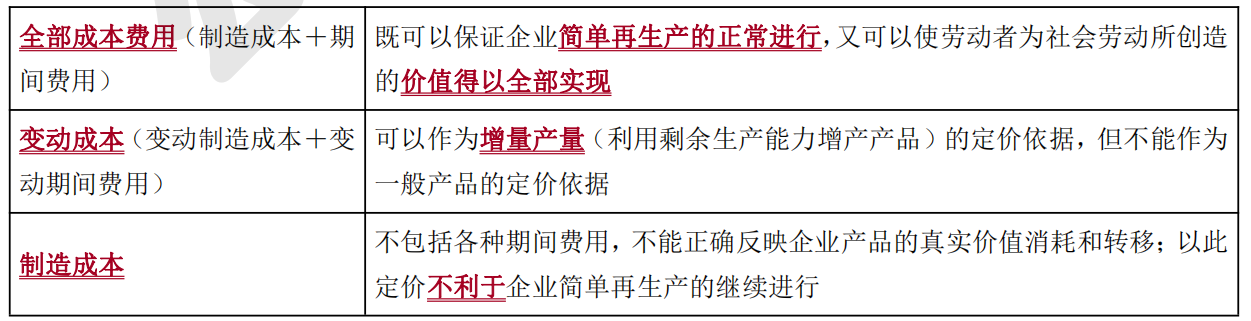

1.以成本为基础的定价方法

(1)定价基础

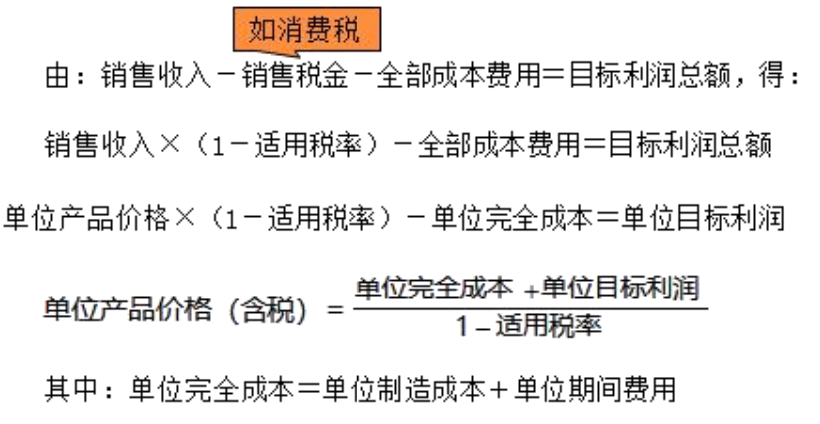

(2)目标利润定价法(基本方法)

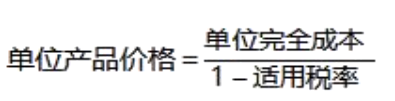

(3)保本点定价法

令:目标利润=0,得:

(4)全部成本费用加成定价法

①成本利润率定价

令:单位目标利润=单位完全成本×成本利润率

有:单位产品价格×(1-适用税率)-单位完全成本=单位完全成本×成本利润率

解得:

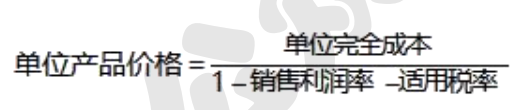

②销售利润率定价

令:单位目标利润=单位产品价格×销售利润率

有:单位产品价格×(1-适用税率)-单位完全成本=单位产品价格×销售利润率解得:

③全部成本费用加成定价法的优缺点

(5)变动成本加成定价法——适用于利用剩余生产能力增产产品的定价

其中,单位变动成本=单位变动制造成本+单位变动期间费用

2.以市场需求为基础的定价方法

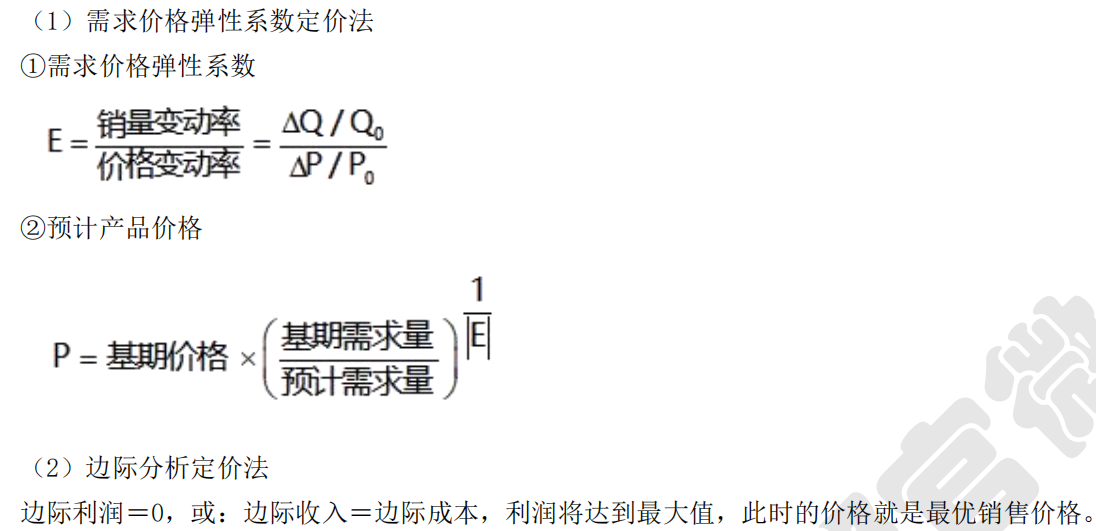

(1)需求价格弹性系数定价法

【知识点三】 收入管理

知识点:企业投资纳税管理

(一)直接投资纳税管理

1.直接对外投资纳税管理

(1)投资组织形式的纳税筹划

①公司制企业(双重课税)VS 合伙企业(只缴个人所得税)

②子公司(独立申报所得税)VS 分公司(总公司汇总计算缴纳所得税)

(2)投资行业的纳税筹划

①国家重点扶持的高新技术企业,按 15%的税率征收企业所得税;

②创业投资企业进行国家重点扶持和鼓励的投资,可以按投资额的一定比例抵扣应纳税所得额。

(3)投资地区的纳税筹划

设在西部地区属于国家鼓励类产业的企业,自 2021 年 1 月 1 日至 2030 年 12 月 31 日,减按 15%的税率征收企业所得税。

(4)投资收益取得方式的纳税筹划

2.直接对内投资纳税管理——长期经营资产的纳税筹划

制造业企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自 2021 年 1 月 1 日起,再按照实际发生额的 100%在税前加计扣除;形成无形资产的,自 2021 年 1 月 1 日起,按照形资产成本的 200%在税前摊销。

(二)间接投资纳税管理

我国国债利息收入免交企业所得税,当可供选择债券的回报率较低时,应将其税后投资收益与国债的收益相比,再作决策。

知识点:企业利润分配的纳税管理

(一)所得税的纳税管理(亏损弥补的纳税筹划)

(二)股利分配的纳税管理

1.基于自然人股东的纳税筹划

(1)相关规定

①股息红利收益——统一适用 20%的税率计征个人所得税个人从公开发行和转让市场取得的上市公司股票的股息红利所得,若

②资本利得收益(股票转让所得):不征收个人所得税,但投资个人在股票交易时需承担成交金额 1‰的印花税。

(2)筹划思路——发放股利

对于自然人股东而言,如果持股期超过 1 年,股票转让投资收益税负(印花税)重于股息红利收益的税负(0 税负),上市公司发放股利有利于长期持股的个人股东获得纳税方面的好处;对于上市公司而言,发放股利可以鼓励个人投资者长期持有公司股票,有利于稳定股价。

2.基于法人股东的纳税筹划

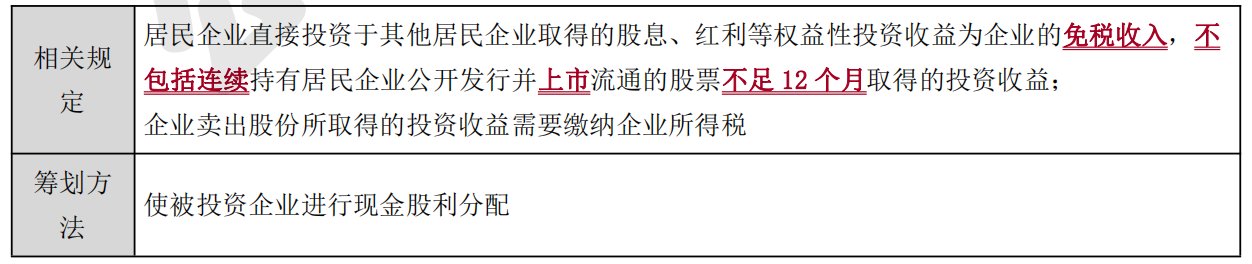

(1)相关规定

①投资企业(无论是否为居民企业)从居民企业取得的股息等权益性收益所得只要符合相关规定都可享受免税收入待遇;

②投资企业通过股权转让等方式取得的投资收益需要计入应纳税所得额,按企业适用的所得税率缴纳企业所得税。

(2)筹划思路——发放股利

公司进行股利分配可以帮助法人股东减少纳税负担。

【提示】

股利分配的纳税筹划目标不仅仅是股东税负最小,而应坚持系统性原则,综合考虑股利分配的各方面制约因素,选择有利于企业长远发展的筹划方案,以增加股东财富。

打卡学完记得点击右上角小黄条

评论【已打卡】或附上自己的学习笔记

坚持每天打卡,自我督促

在第一轮复习时将基础学扎实

24年备考就轻松多啦~

.png")

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类