2024.09.16

考试干货 · 来自于PC

774

2025年初级会计预学备考开始啦

每日背练建议与对啊课堂网课搭配使用

学以致用刷题,章节逐一攻破

一轮学习非常重要

学完请评论打卡,留下学习足迹吧!

截图微信扫码加入备考群

初级会计实务 | 每日背练

# 第四章 非流动资产 #

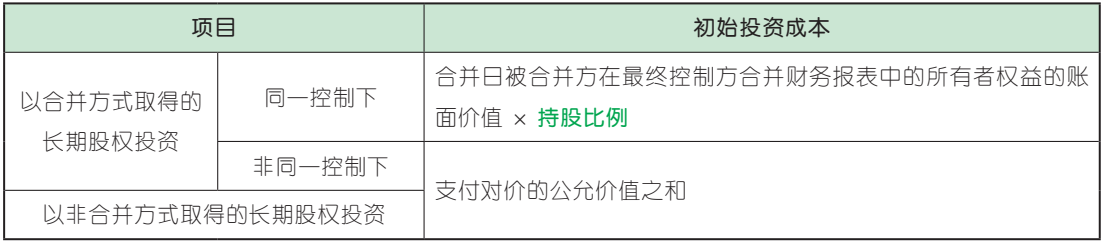

(一)长期股权投资的初始投资成本

(二)长期股权投资的账务处理

1. 同一控制下企业合并形成的长期股权投资

(1)处理原则

①长期股权投资的初始投资成本与所支付的现金、转让的非现金资产、承担的债务的账面价值、发行权益性工具的面值总额之间的差额:

a. 若为贷方差额,应当调整合并方的资本公积(资本溢价或股本溢价);

b. 若为借方差额,依次冲减合并方的资本公积、盈余公积和未分配利润。

②合并方发生的审计、法律服务、评估咨询等中介费用等,计入当期损益(管理费用)。与发行权益性工具作为合并对价直接相关的交易费用,应当依次冲减资本公积(资本溢价或股本溢价)、盈余公积和未分配利润。与发行债务性工具作为合并对价直接相关的交易费用,应当计入债务性工具的初始确认金额,不计入管理费用。

(2)账务处理(不考虑相关税费等其他因素的影响,下同)

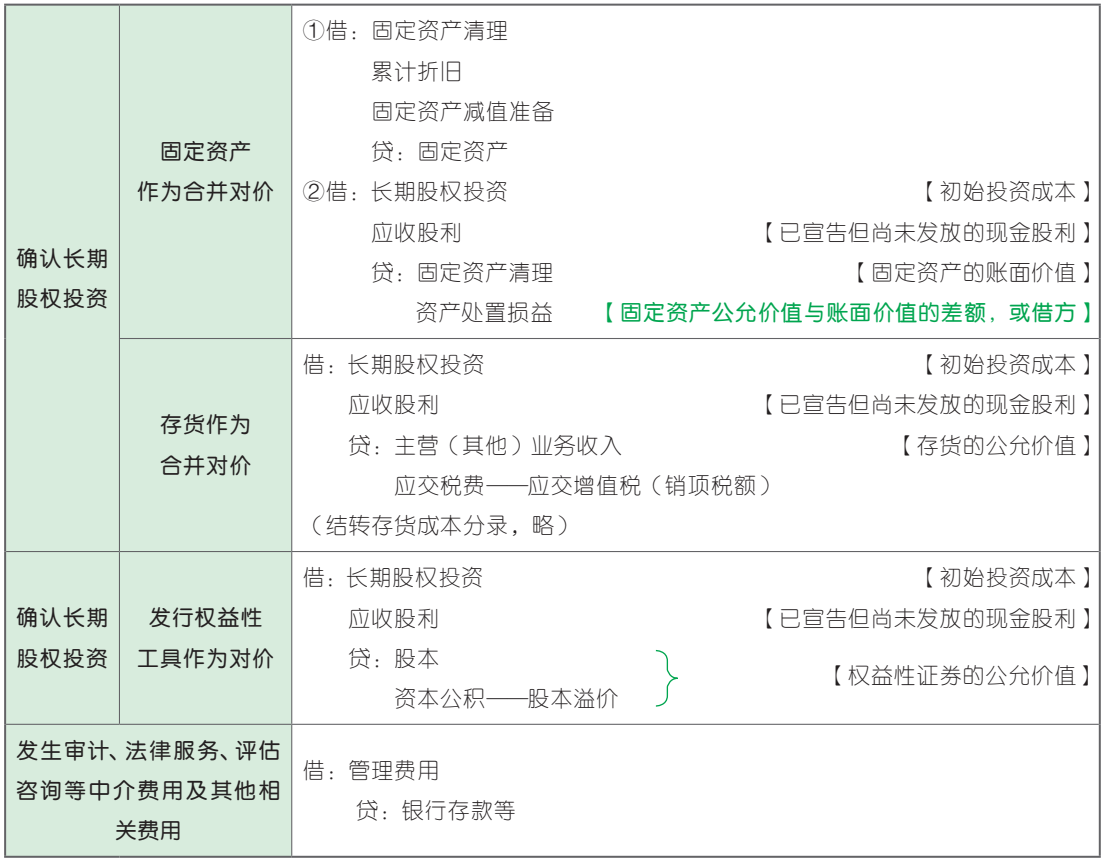

2. 非同一控制下企业合并形成的长期股权投资

(1)非同一控制下的企业合并按支付的合并对价可分为两类:

①以支付现金、转让非现金资产或承担债务方式等作为合并对价;

②以发行权益性证券作为合并对价。

(2)账务处理

以转让非现金资产和发行权益性证券作为合并对价为例:

3. 以非企业合并方式形成的长期股权投资

以支付现金、非现金资产等其他方式取得的长期股权投资,应按现金、非现金货币性资产的公允价值或按照非货币性资产交换或债务重组准则确定初始投资成本。

借:长期股权投资

贷:银行存款等

资产处置损益等 【或借方】

4. 采用成本法下长期股权投资的会计处理

长期股权投资采用成本法核算的,应按被投资单位宣告发放的现金股利或利润中属于投资企业的部分,借记“应收股利”科目,贷记“投资收益”科目。

5. 采用权益法下长期股权投资的会计处理

企业的长期股权投资采用权益法核算的,应当分别下列情况进行处理:

(1)被投资单位可辨认净资产公允价值发生变动的会计处理。

长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整已确认的初始投资成本;长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,应按其差额:

借:长期股权投资——投资成本

贷:营业外收入

(2)被投资单位实现盈利或发生亏损的会计处理。

资产负债表日,企业应按被投资单位实现的净利润(以取得投资时被投资单位可辨认净资产的公允价值为基础计算)中企业享有的份额:

借:长期股权投资——损益调整

贷:投资收益

被投资单位发生净亏损作相反的会计分录,但以“长期股权投资”科目的账面价值减记至零为限;还需承担的投资损失,应将其他实质上构成对被投资单位净投资的“长期应收款”等的账面价值减记至零为限;除按照以上步骤已确认的损失外,按照投资合同或协议约定将承担的损失,确认为预计负债。除上述情况仍未确认的应分担被投资单位的损失,应在账外备查登记。发生亏损的被投资单位以后实现净利润的,应按与上述相反的顺序进行处理。

(3)被投资单位分配股利或利润的会计处理。

借:应收股利

贷:长期股权投资——损益调整

收到被投资单位发放的股票股利,不进行账务处理,但应在备查簿中登记。发生亏损的被投资单位以后实现净利润的,企业计算应享有的份额,如有未确认投资损失的,应先弥补未确认的投资损失,弥补损失后仍有余额的,依次借记“长期应收款”科目和“长期股权投资”科目(损益调整),贷记“投资收益”科目。

(4)被投资单位除净损益、利润分配以外的其他综合收益变动或所有者权益的其他变动,企业按持股比例计算应享有的份额,借记“长期股权投资”科目(其他综合收益或其他权益变动),贷记“其他综合收益”或“资本公积——其他资本公积”科目。

6. 计提长期股权投资减值准备

借:资产减值损失

贷:长期股权投资减值准备

处置长期股权投资时,应同时结转已计提的长期股权投资减值准备。

7. 处置长期股权投资的会计处理

借:银行存款 【实际收到的金额】

长期股权投资减值准备

贷:长期股权投资 【账面余额】

应收股利 【尚未领取的现金股利或利润】

投资收益 【差额,或借记】

可转损益的其他综合收益:

借:其他综合收益 【按处置比例结转】

贷:投资收益

或作相反分录。

借:资本公积——其他资本公积 【按处置比例结转】

贷:投资收益

或作相反分录。

【多选题】权益法下,企业“长期股权投资”科目的明细科目一般包括( )。(2022 年)

A. 投资成本

B. 损益调整

C. 其他权益变动

D. 投资收益

【解析】权益法下,企业“长期股权投资”科目应当设置“投资成本”“损益调整”“其他权益变动”“其他综合收益”明细科目进行明细核算。

故选 ABC。

1. 取得投资性房地产的账务处理

(1)企业外购投资性房地产时,应当按照取得时的实际成本进行初始计量。

取得时的实际成本=购买价款+相关税费+可直接归属于该资产的其他支出

(2)外购投资性房地产在购入时点的账务处理

(3)自行建造的投资性房地产

建造过程中发生的非正常性损失直接计入当期损益,不计入建造成本。

按照建造过程中发生的成本:

借:投资性房地产

贷:银行存款等

(4)自用房地产或存货转换为采用成本模式计量的投资性房地产

借:投资性房地产

累计折旧 / 累计摊销

固定资产值准备 / 无形资产减值准备 / 存货跌价准备

贷:固定资产 / 无形资产 / 开发产品

投资性房地产累计折旧 / 投资性房地产累计摊销

投资性房地产减值准备

(5)自用房地产或存货转换为采用公允价值模式计量的投资性房地产

借:投资性房地产——成本 【转换日的公允价值】

累计折旧(累计摊销)

固定资产(无形资产)减值准备(存货跌价准备)

公允价值变动损益 【借方差额】

贷:固定资产(无形资产、开发产品)

其他综合收益 【贷方差额】

转换日公允价值<账面价值(借差):确认公允价值变动损益

转换日公允价值>账面价值(贷差):确认其他综合收益

处置该项投资性房地产时,原计入其他综合收益的部分应当转入处置当期损益。

2. 投资性房地产后续核算的账务处理

(1)成本模式

采用成本模式进行后续计量的投资性房地产的账务处理

(2)公允价值模式

采用公允价值模式进行后续计量的投资性房地产的账务处理

3. 投资性房地产处置的账务处理

【单选题】某企业采用公允价值模式对投资性房地产进行后续计量。投资性房地产公允价值上升时,贷记的会计科目是( )。(2023 年)

A. 资本公积

B. 公允价值变动损益

C. 投资收益

D. 其他综合收益

【解析】采用公允价值模式计量的投资性房地产,其公允价值变动应计入公允价值变动损益。

故选 B。

【多选题】下列各项中,关于制造业企业投资性房地产会计处理表述正确的有( )。(2023 年)

A. 处置时的净损益计入资产处置损益

B. 出租的租金收入计入其他业务收入

C. 公允价值模式可以变更为成本模式

D. 成本模式下,投资性房地产应按相关规定计提折旧

【解析】选项 A,处置投资性房地产取得的收入,应计入其他业务收入;选项 C,企业对投资性房地产的计量模式,可以从成本模式变更为公允价值模式,已采用公允价值模式的不得转为成本模式。

故选 BD。

【多选题】甲公司为制造业企业,与乙公司签订为期 10 年的租赁合同,将自有的一栋写字楼租赁给乙公司,每年末收取租金,每月按年限平均法计提折旧,下列各项中,关于甲公司的会计处理表述正确的有( )。(2022 年)

A. 租金收入确认为主营业务收入

B. 租金收入确认为其他业务收入

C. 出租的写字楼应确认为投资性房地产

D. 每月计提折旧确认为其他业务成本

【解析】甲公司为制造业企业,其租出的写字楼应确认为投资性房地产,取得的租金收入确认为其他业务收入,每月计提折旧应确认为其他业务成本。

故选 BCD。

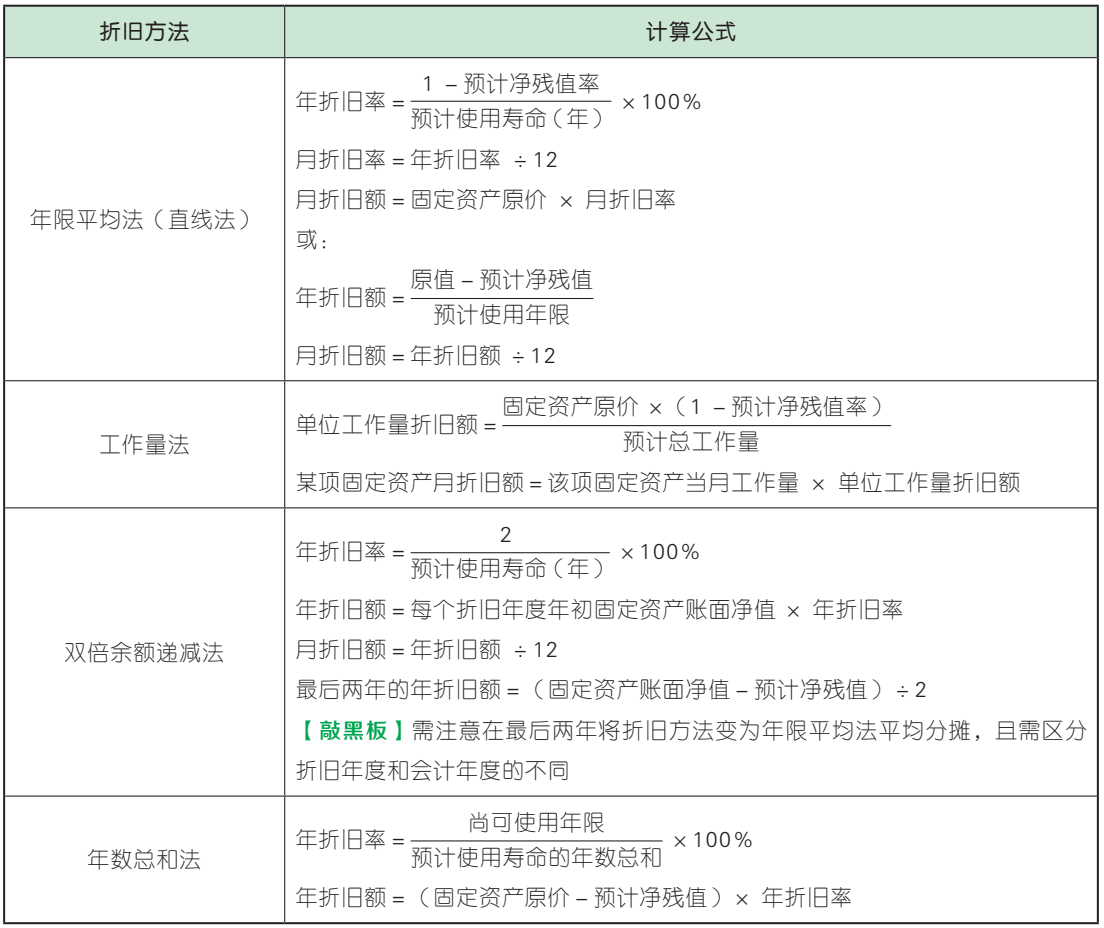

1. 固定资产的折旧

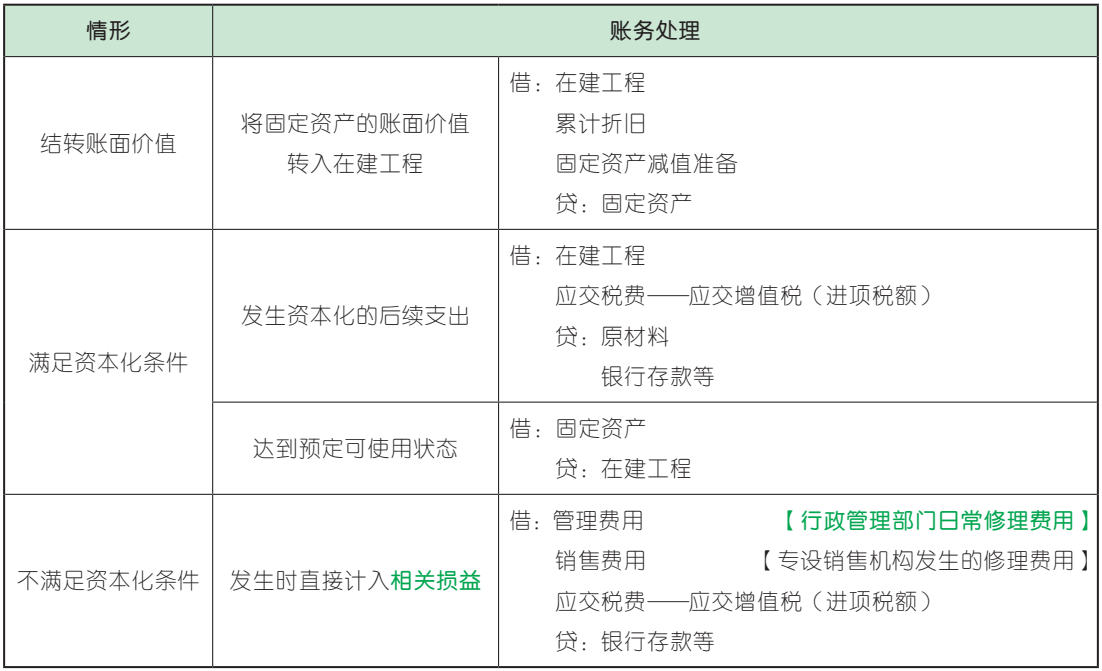

2. 固定资产的后续支出

【单选题】2020 年 12 月 5 日购入一台不需要安装的生产设备,取得的增值税专用发票上注明的价款为 5 000 元、税额为 650 元,预计使用年限为 5 年,净残值为 200 元,按双倍余额递减法计提折旧。该设备 2022 年全年计提折旧的金额为( )元。(2023 年)

A. 1 000

B. 1 200

C. 2 000

D. 1 920

【解析】设备 2022 年全年计提折旧的金额 =(5 000-5000×2/5)×2/5=1 200( 元 )。

故选 B。

【单选题】2021 年 12 月某企业购入一台不需要安装的生产设备,该设备的初始入账价值为 100 万元,预计使用年限为 5 年,预计净残值为 1 万元,采用双倍余额递减法计提折旧。不考虑其他因素,2022 年该生产设备应计提的折旧额为( )万元。(2023 年)

A. 33

B. 40

C. 39.6

D. 24

【解析】固定资产应当按月计提折旧,当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,从下月起不计提折旧。采用双倍余额递减法计提固定资产折旧,一般应在固定资产使用寿命到期前两年内,将固定资产账面净值扣除预计净残值后的余额平均摊销。该企业应从 2022 年1 月开始计提折旧,2022 年该生产设备应计提的折旧额 =100×2÷5=40(万元)。

故选 B。

【多选题】下列各项中,企业固定资产发生增减变动时,应通过“固定资产清理”科目核算的有( )。(2023 年)

A. 出售老旧生产设备

B. 行政管理用的办公设备盘亏

C. 销售机构盘盈的装卸设备

D. 因交通事故报废的运输车辆

【解析】“固定资产清理”科目核算企业因出售(选项 A)、报废(选项 B)、毁损、对外投资、非货币性资产交换、债务重组等原因转入清理的固定资产价值,以及在清理过程中发生的清理费用和清理收益。固定资产盘亏通过“待处理财产损溢”科目核算;固定资产盘盈通过“以前年度损益调整”科目核算。

故选 AD。

大家看完可以点击右上方黄色小卡片

评论“打卡”或“附上学习笔记”哦~

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类