2024.09.18

考试干货 · 来自于PC

634

2025年初级会计预学备考开始啦

每日背练建议与对啊课堂网课搭配使用

学以致用刷题,章节逐一攻破

一轮学习非常重要

学完请评论打卡,留下学习足迹吧!

截图微信扫码加入备考群

初级会计实务 | 每日背练

# 第四章 非流动资产 #

1. 无形资产的取得

无形资产应当按照成本进行初始计量。企业取得无形资产的主要方式有外购、自行研究开发等。

(1)外购的无形资产

成本=购买价款+相关税费+直接归属于使该项资产达到预定用途所发生的其他支出

(2)自行研发的无形资产

①企业内部研究开发项目所发生的支出应区分研究阶段支出和开发阶段支出

②企业内部研究开发项目所发生支出的处理

2. 无形资产的摊销

企业应当于取得无形资产时分析判断其使用寿命。使用寿命有限的无形资产应进行摊销,使用寿命不确定的无形资产不应摊销。

使用寿命有限的无形资产,其残值通常视为零。对于使用寿命有限的无形资产应当自可供使用(即达到预定用途)当月起开始摊销,处置当月不再摊销。

3. 无形资产的出售和报废

(1)企业出售无形资产,应当将取得的价款扣除该无形资产账面价值以及出售相关税费后的差额作为资产处置损益进行会计处理。

(2)如果无形资产预期不能为企业带来经济利益的,应当将其报废并予以转销,其账面价值转入当期损益(营业外支出)。

【单选题】甲公司自行研发一项非专利技术,研究阶段发生的支出为 100 万元,其中研究费用 60 万元,应付职工薪酬 40 万元。进入开发阶段后,在开发阶段共发生支出 150 万元,其中符合资本化条件的支出是 90 万元,达到预定可使用状态时,该非专利技术的入账价值是( )万元。(2023 年)

A. 150

B. 0

C. 90

D. 190

【解析】研究阶段的支出应费用化计入当期损益,开发阶段符合资本化条件的支出计入无形资产成本。故该无形资产的入账价值为 90 万元。

故选 C。

【单选题】下列各项中,企业计提由其负担的研发中心职工社会保险费和住房公积金,应借记的会计科目是( )。(2023 年)

A. 财务费用

B. 销售费用

C. 其他业务成本

D. 研发支出

【解析】期末,对于企业应缴纳的社会保险费(不含基本养老保险费和失业保险费)和住房公积金,应按照规定的计提基础和比例,在职工提供服务期间根据受益对象计入当期损益或相关资产成本,确认相应的应付职工薪酬金额,研发中心职工社会保险费和住房公积金应计入的是“研发支出”科目。

故选 D。

【多选题】下列各项关于企业土地使用权的会计处理的表述中,正确的有( )。(2022 年)

A. 企业将租出的土地使用权作为无形资产核算

B. 国家有关规定认定的闲置土地,不属于投资性房地产

C. 企业持有并准备增值后转让的土地使用权作为投资性房地产核算

D. 工业企业将购入的用于建造办公楼的土地使用权作为固定资产核算

【解析】选项 A 错误,企业将租出的土地使用权作为投资性房地产核算;选项 B 正确,按照国家有关规定认定的闲置土地,不属于持有并准备增值后转让的土地使用权,不属于投资性房地产;选项 C 正确,企业通过出让或转让方式取得的并准备增值后转让的土地使用权属于投资性房地产;选项 D 错误,工业企业将购入的用于建造办公楼的土地使用权作为无形资产核算。

故选 BC。

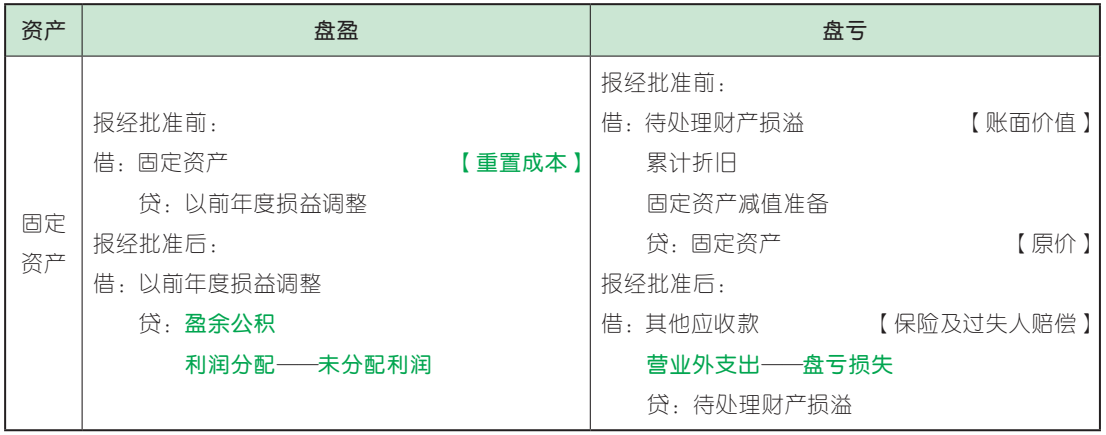

1. 非流动资产的清查(以固定资产为例)

2. 非流动资产的减值(以固定资产、无形资产为例)

【判断题】无形资产减值损失一经计提,在以后会计期间不得转回。( )(2023 年)

【解析】无形资产减值适用《企业会计准则第8 号——资产减值》的规定,其减值损失一经计提,在以后会计期间不得转回。

故本题表述正确。

【多选题】下列各项中,关于企业固定资产的会计处理表述正确的有( )。(2016 年)

A. 因管理不善导致固定资产报废净损失计入管理费用

B. 提前报废的固定资产不再补提折旧

C. 专设销售机构的固定资产发生的不应资本化的后续支出计入销售费用

D. 固定资产日常修理费用计入固定资产成本

【解析】选项 A 表述错误,因管理不善导致固定资产报废净损失计入营业外支出;选项 B、C表述正确;选项 D 表述错误,固定资产日常修理费用计入管理费用。

故选 BC。

【单选题】某公司在财产清查中发现盘盈设备一台,已知同类设备的历史成本为 20 000 元,重置成本为 15 000 元。不考虑其他因素,下列各项中,该公司盘盈设备时的会计处理正确的是( )。(2017 年)

A. 借:固定资产 15 000

贷:以前年度损益调整 15 000

B. 借:固定资产 20 000

贷:以前年度损益调整 15 000

累计折旧 5 000

C. 借:固定资产 20 000

贷:营业外收入 15 000

累计折旧 5 000

D. 借:固定资产 15 000

贷:营业外收入 15 000

【解析】企业固定资产的盘盈通常作为前期差错处理,按重置成本确定其入账价值,借记“固定资产”科目,贷记“以前年度损益调整”科目,经批准后调整留存收益。

故选 A。

大家看完可以点击右上方黄色小卡片

评论“打卡”或“附上学习笔记”哦~

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类