2024.09.22

考试干货 · 来自于PC

450

2025年初级会计预学备考开始啦

每日背练建议与对啊课堂网课搭配使用

学以致用刷题,章节逐一攻破

一轮学习非常重要

学完请评论打卡,留下学习足迹吧!

截图微信扫码加入备考群

初级会计实务 | 每日背练

# 第五章 负债 #

定义:其他应付款是指企业除应付票据、应付账款、预收账款、应付职工薪酬、应交税费、应付利息、应付股利等经营活动以外的其他各项应付、暂收的款项。

范围:主要包括应付短期租赁固定资产租金、应付低价值资产租赁的租金、应付租入包装物租金、出租或出借包装物向客户收取的押金、存入保证金等。

【单选题】下列各项中,应计入其他应付款的是( )。(2022 年)

A. 应缴纳的教育费附加

B. 根据法院判决应支付的合同违约金

C. 应付由企业负担的职工社会保险费

D. 代扣代缴的职工个人所得税

【解析】其他应付款是指企业除应付票据、应付账款、预收账款、应付职工薪酬、应交税费、应付利息、应付股利等经营活动以外的其他各项应付、暂收的款项,如应付短期租赁固定资产的租金、租入包装物租金、存入保证金等。选项 A 不计入,应缴纳的教育费附加通过“应交税费”科目核算。选项 B 计入,合同违约金通过“其他应付款”科目核算。选项 C 不计入,应付由企业负担的职工社会保险费通过“应付职工薪酬”科目核算。选项 D 不计入,代扣代缴的职工个人所得税通过“应交税费”科目核算。

故选 B。

【单选题】某企业 2019 年 1 月 1 日短期租入管理用办公设备一批,月租金为 1 000 元,每季度末一次性支付本季度租金。不考虑其他因素,该企业 1 月 31 日计提租入设备租金时相关会计科目处理正确的是( )。(2019 年)

A. 贷记“预收账款”科目 1 000 元

B. 贷记“应付账款”科目 1 000 元

C. 贷记“预付账款”科目 1 000 元

D. 贷记“其他应付款”科目 1 000 元

【解析】企业短期租入固定资产的租金应通过

“其他应付款”科目核算。本题相关会计分录如下:

借:管理费用 1 000

贷:其他应付款 1 000

故选 D。

【多选题】下列各项中,工业企业应通过“其他应付款”科目核算的有( )。(2022年 /2017 年,改编)

A. 存出保证金

B. 应交纳的教育费附加

C. 应付短期租入设备的租金

D. 应付租入包装物的租金

【解析】其他应付款核算的内容主要包括:应付短期租赁固定资产租金(选项 C)、应付租入包装物租金(选项 D)、存入保证金等。选项 A,存出保证金通过“其他应收款”科目核算;选项 B,应交纳的教育费附加通过“应交税费”科目核算。

故选 CD。

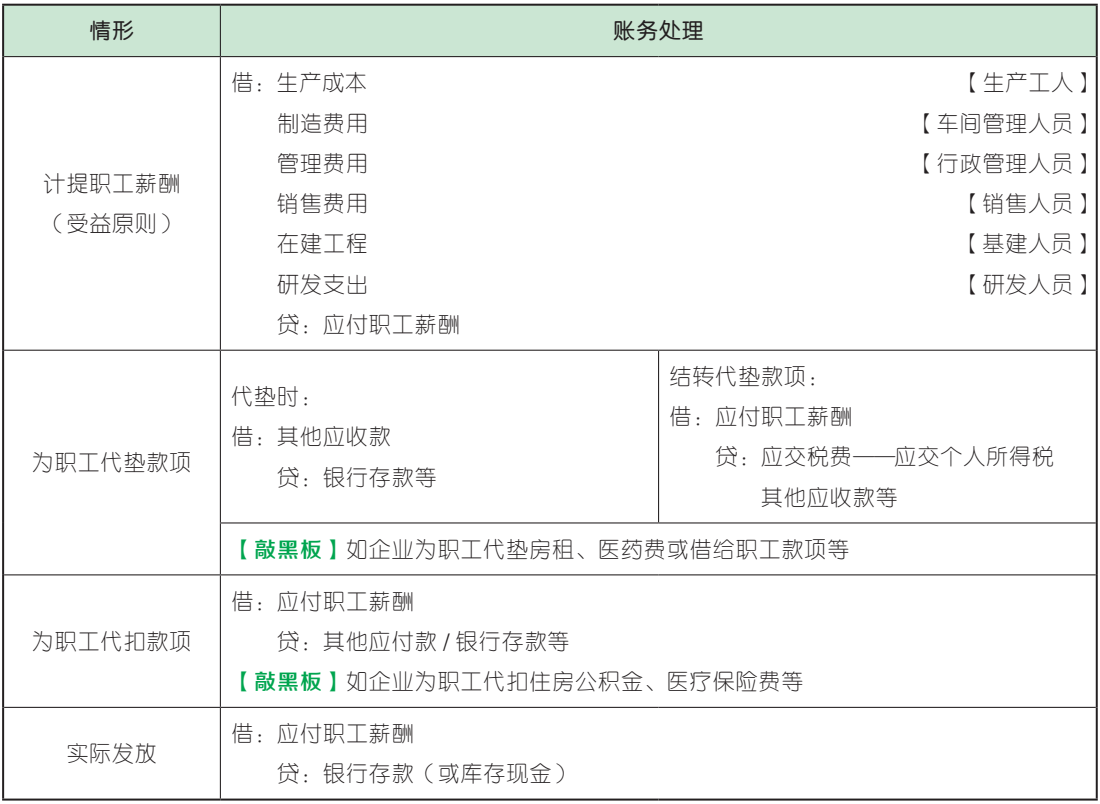

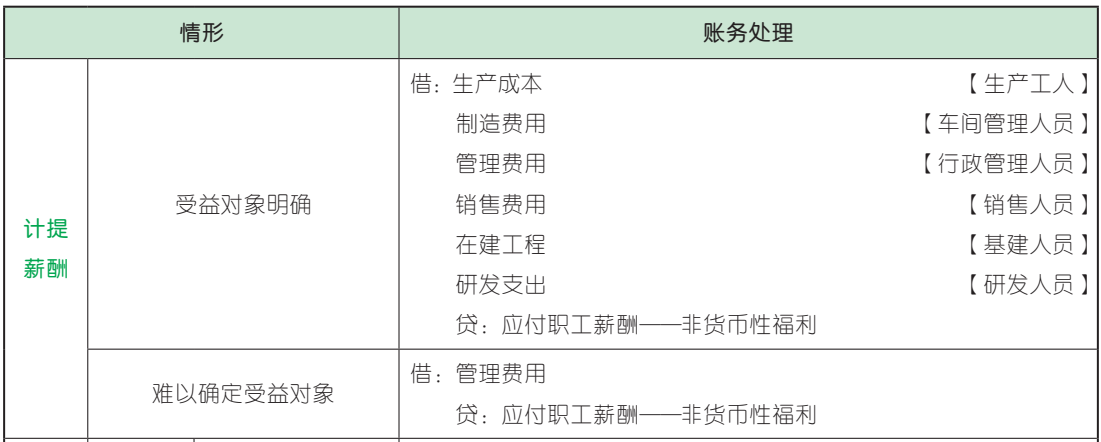

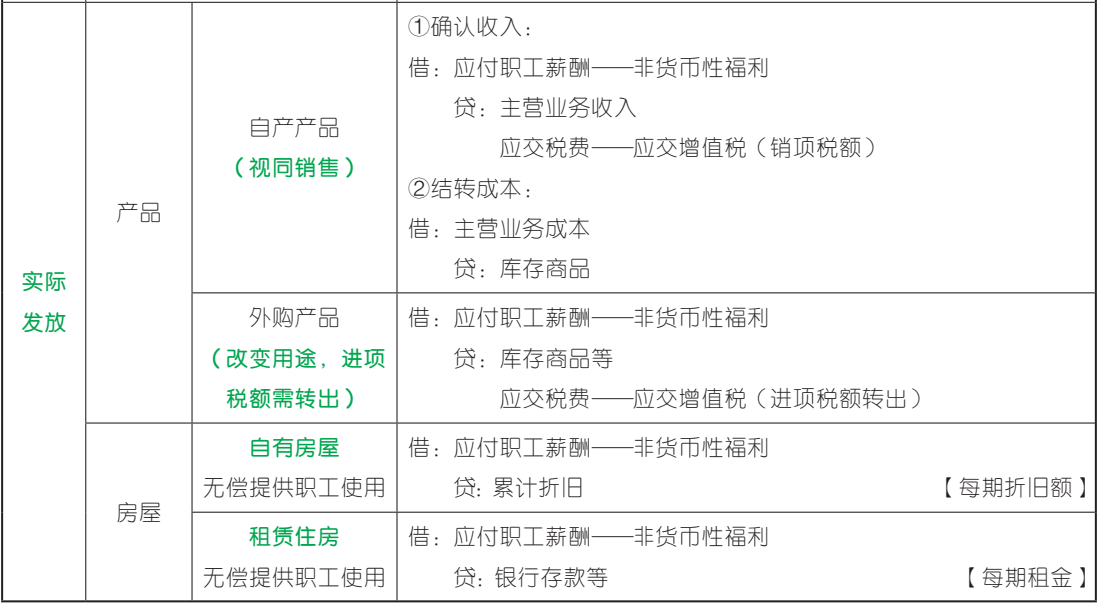

职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。

1. 短期薪酬的内容

短期薪酬具体包括:职工工资、奖金、津贴和补贴;职工福利费;医疗保险费、工伤保险费等社会保险费;住房公积金;工会经费和职工教育经费;短期带薪缺勤;短期利润分享计划;其他短期薪酬。

2. 短期薪酬的核算

(1)货币性职工薪酬的核算【货币形式】

(2)非货币性职工薪酬的核算【非货币形式】

【单选题】下列各项中,不属于职工福利费的是( )。(2021 年)

A. 抚恤费

B. 企业向职工发放的奖金

C. 丧葬补助费

D. 防暑降温费

【解析】职工福利费,是指企业向职工提供的生活困难补助、丧葬补助费(选项 C)、抚恤费(选项 A)、职工异地安家费、防暑降温费(选项 D)等职工福利支出。选项 B 不属于,企业向职工发放的奖金属于职工工资、奖金、津贴和补贴这一职工薪酬类别。

故选 B。

【单选题】下列各项中,企业按税法规定代扣个人所得税时,应借记的会计科目是( )。(2020 年)

A. 应付职工薪酬

B. 管理费用

C. 税金及附加

D. 财务费用

【解析】企业按税法规定代扣个人所得税时,借记“应付职工薪酬”科目,贷记“应交税费——应交个人所得税”科目,实际交纳时,借记“应交税费——应交个人所得税”科目,贷记“银行存款”科目。

故选 A。

【多选题】下列各项中,应通过“应付职工薪酬”科目核算的有( )。(2015 年)

A. 计提的工会经费

B. 计提的职工住房公积金

C. 计提的职工医疗保险费

D. 确认的职工短期带薪缺勤

【解析】职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利,均通过“应付职工薪酬”科目核算。其中,短期薪酬包括:职工工资、奖金、津贴和补贴,职工福利费,医疗保险费、工伤保险费等社会保险费(选项C),住房公积金(选项 B),工会经费与职工教育经费(选项 A),短期带薪缺勤(选项D),短期利润分享计划,其他短期薪酬。

故选ABCD。

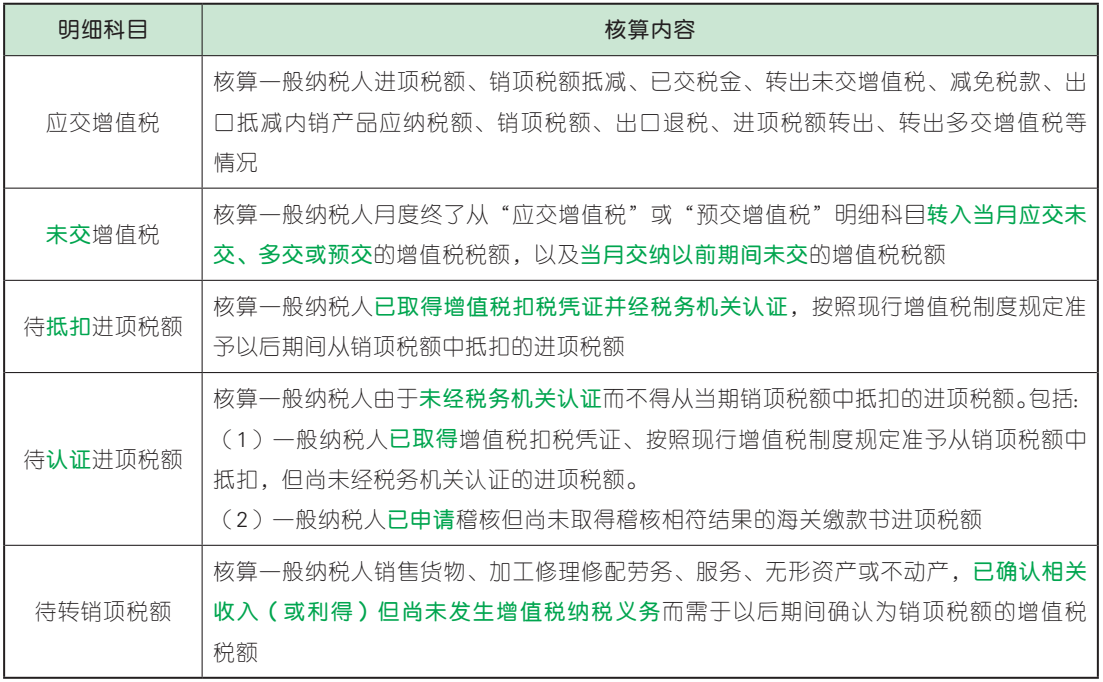

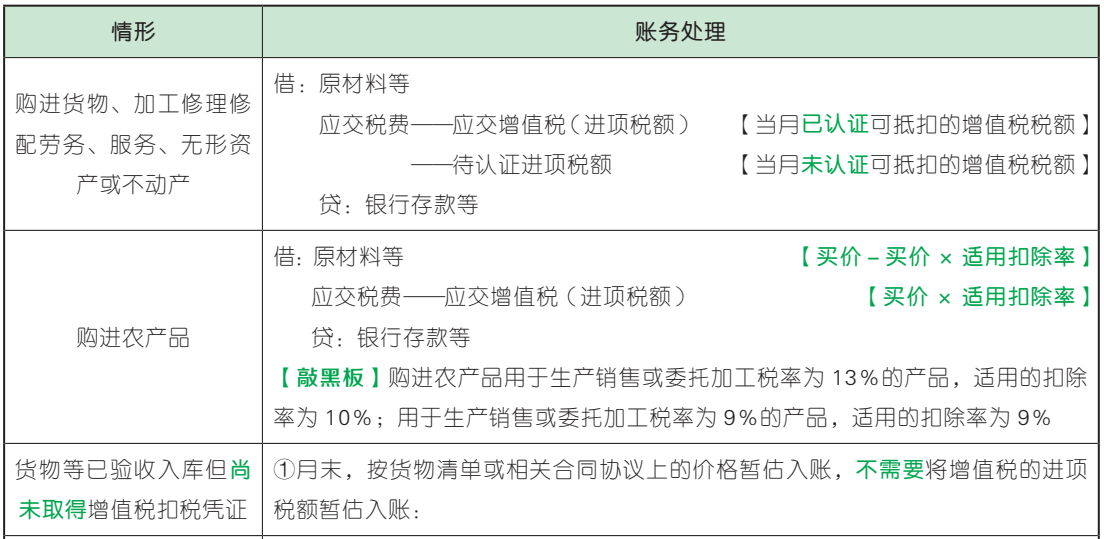

(一)增值税一般纳税人的账务处理

1. 增值税核算应设置的会计科目

为了核算企业应交增值税的发生、抵扣、交纳、退税及转出等情况,增值税一般纳税人应在“应交税费”科目下设置明细科目,部分重要的明细科目及核算内容见下表:

2. 账务处理

(1)取得资产、接受劳务或服务

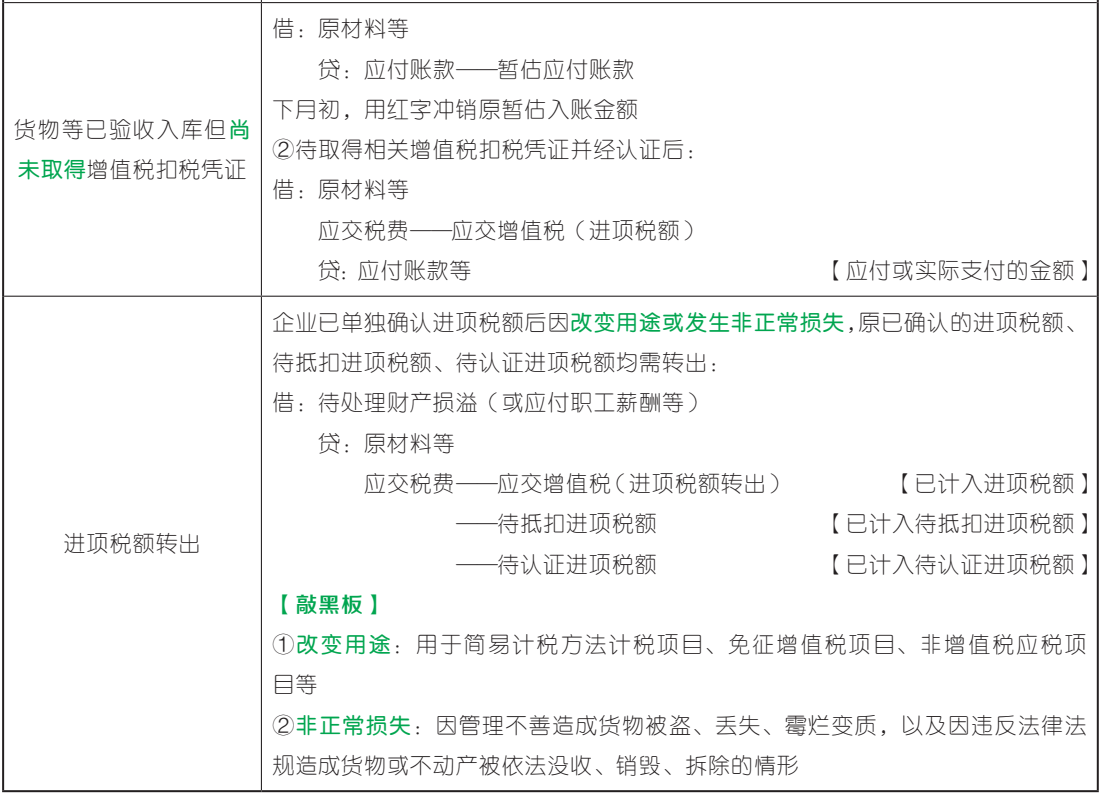

(2)销售等业务的账务处理

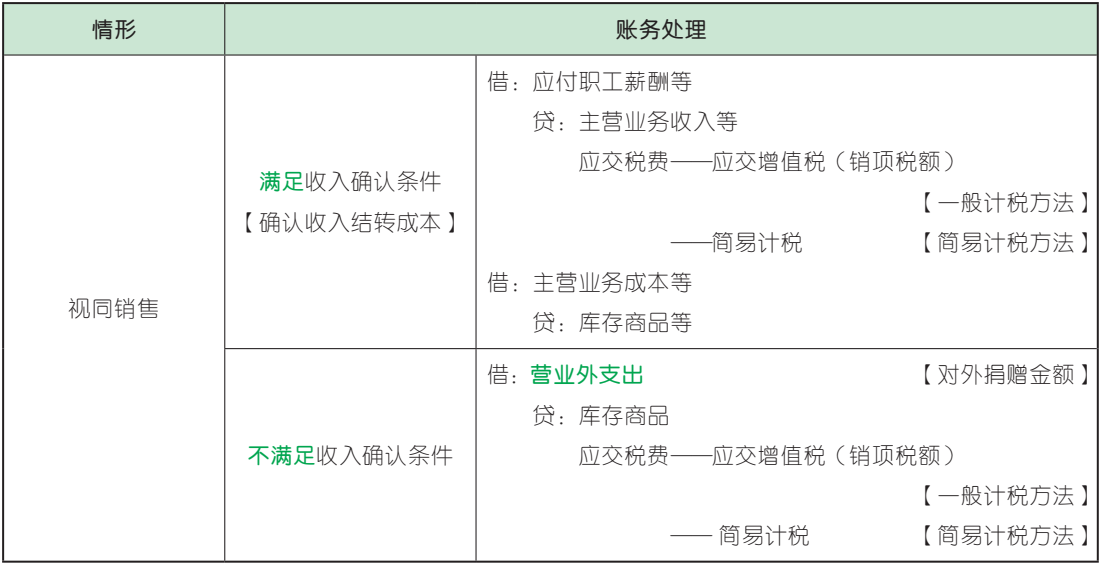

(3)交纳增值税

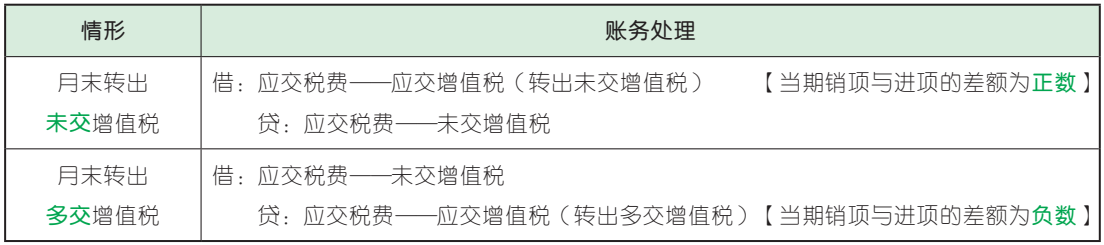

(4)月末转出未交增值税和多交增值税

(二)小规模纳税人的处理

小规模纳税人核算增值税采用简易计税的方法,即购进货物、应税服务或应税行为,取得增值税专用发票上注明的增值税,一律不予抵扣,直接计入相关成本费用或资产。

【单选题】下列各项中,转让金融商品取得转让收益需交纳增值税的相关会计处理表述正确的是( )。(2023 年)

A. 借记“财务费用”科目

B. 借记“管理费用”科目

C. 借记“投资收益”科目

D. 借记“公允价值变动损益”科目

【解析】转让金融商品取得转让收益需交纳增值税的处理为:

借:投资收益

贷:应交税费 ——转让金融商品应交增值税

故选 C。

【单选题】甲公司为增值税一般纳税人,2020年 8 月收购免税农产品一批,收购发票上注明的买价为 100 000 元,适用的增值税扣除率为 10%,收购的免税农产品已验收入库。则该批免税农产品的入账价值为( )元。(2021 年)

A. 90 000

B. 100 000

C. 113 000

D. 111 111

【解析】购进该批免税农产品的进项税额=购买价款 × 扣除率= 100 000×10% = 10 000(元),农产品入账价值=购买价款-进项税额= 100 000 - 10 000 = 90 000(元)。本题相关会计分录为:

借:库存商品 90 000

应交税费——应交增值税(进项税额)10 000【100 000×10%】

贷:银行存款 100 000

故选 A。

【单选题】一般纳税人采购材料取得的增值税专用发票尚未经过认证,发票上列明的增值税税额应计入( )。(2018 年)

A. 待抵扣进项税额

B. 进项税额

C. 待转销项税额

D. 待认证进项税额

【解析】选项 A 不符合题意,“待抵扣进项税额”用于核算一般纳税人已取得增值税扣税凭证并经税务机关认证,按照现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额。选项 B 不符合题意,“进项税额”用于记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产而支付或负担的、准予从当期销项税额中抵扣的增值税税额。选项 C 不符合题意,“待转销项税额”核算一般纳税人销售货物、提供加工修理修配劳务、服务、无形资产或不动产,已确认相关收入(或利得)但尚未发生增值税纳税义务而需于以后期间确认为销项税额的增值税税额。选项 D 符合题意,“待认证进项税额”核算一般纳税人由于未经税务机关认证而不得从当期销项税额中抵扣的进项税额。

故选 D。

大家看完可以点击右上方黄色小卡片

评论“打卡”或“附上学习笔记”哦~

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类