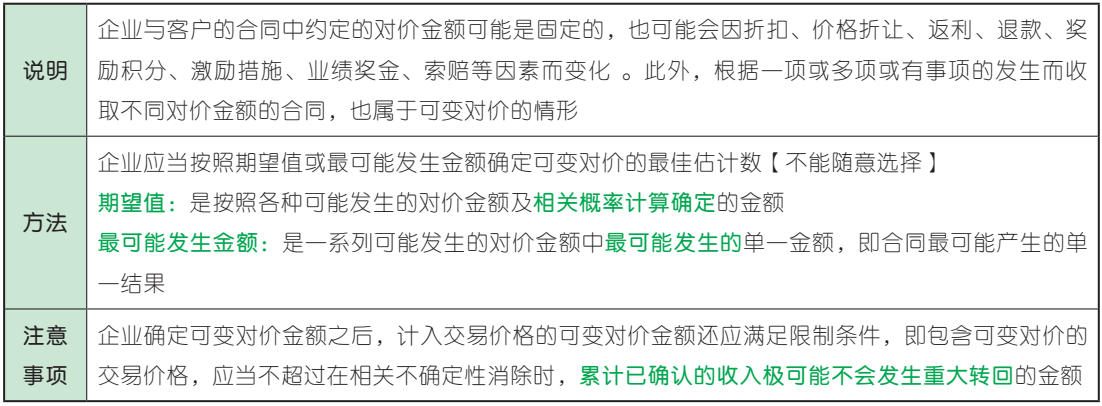

2024.09.30

考试干货 · 来自于PC

512

2025年初级会计预学备考开始啦

每日背练建议与对啊课堂网课搭配使用

学以致用刷题,章节逐一攻破

一轮学习非常重要

学完请评论打卡,留下学习足迹吧!

截图微信扫码加入备考群

初级会计实务 | 每日背练

# 第七章 收入、费用和利润 #

【单选题】甲企业与乙客户签订合同,合同约定的价款为 300 万元、工期为 8 个月的工程建造,若提前 1 个月完工,乙客户将额外奖励20 万元。甲公司估计工程提前 1 个月完工的概率为 95%,按最可能发生的金额来确定可变对价的最佳估计数。甲企业确定该项合同的交易价格为( )万元。(2023 年)

A. 305

B. 300

C. 319

D. 320

【解析】合同中存在可变对价的,企业应当按照期望值或最可能发生的金额确定可变对价的最佳估计数。该企业预计提前 1 个月完工的概率为 95%,按照最可能发生金额确定该工程的交易价格为 320(300 + 20)万元。

故选 D。

【单选题】某企业与客户签订合同双方约定,若 3 个月完工,价款 15 万,若提前 1 个月完工,客户将额外奖励 1 万,该企业预计提前完工的概率为 5%。不考虑增值税及其他因素,该设备的交易价格为( )万元。(2022 年)

A. 16

B. 1

C. 15.05

D. 15

【解析】本题应按照最可能发生金额估计可变对价金额,由于该企业估计工程提前 1 个月完工的概率仅为 5%,故可变对价 1 万元不应计入交易价格。

故选 D。

【单选题】某企业为增值税一般纳税人,适用的增值税税率为 13%。2021 年 6 月 1 日,该企业向某客户销售商品 20 000 件,单位售价为 20 元(不含增值税),单位成本为 10 元,给予客户 10%的商业折扣,当日发出商品,并符合收入确认条件。销售合同约定的现金折扣条件为 2/10,1/20,N/30,且计算现金折扣时不考虑增值税。根据该企业对客户的了解,客户在 10 天内付款的可能性为 90%,10 天后付款的可能性为 10%。该项销售业务属于单项履约义务且属于在某一时点履行的履约义务,假定不考虑其他因素,该企业 6 月 1日应确认收入( )元。(2022 年)

A. 320 000

B. 352 800

C. 360 000

D. 400 000

【解析】该合同条款约定的对价金额涉及可变对价,企业应按照最可能发生金额估计可变对价金额,因此,该企业 6 月 1 日应确认的收入=20 000×20×(1 - 10%)×(1 - 2%)=352 800(元)。

故选 B。

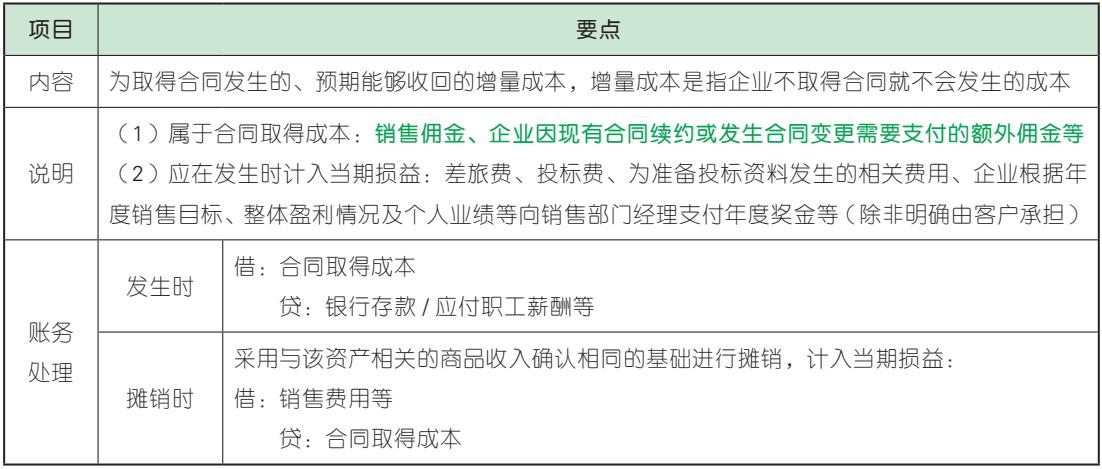

1. 合同取得成本

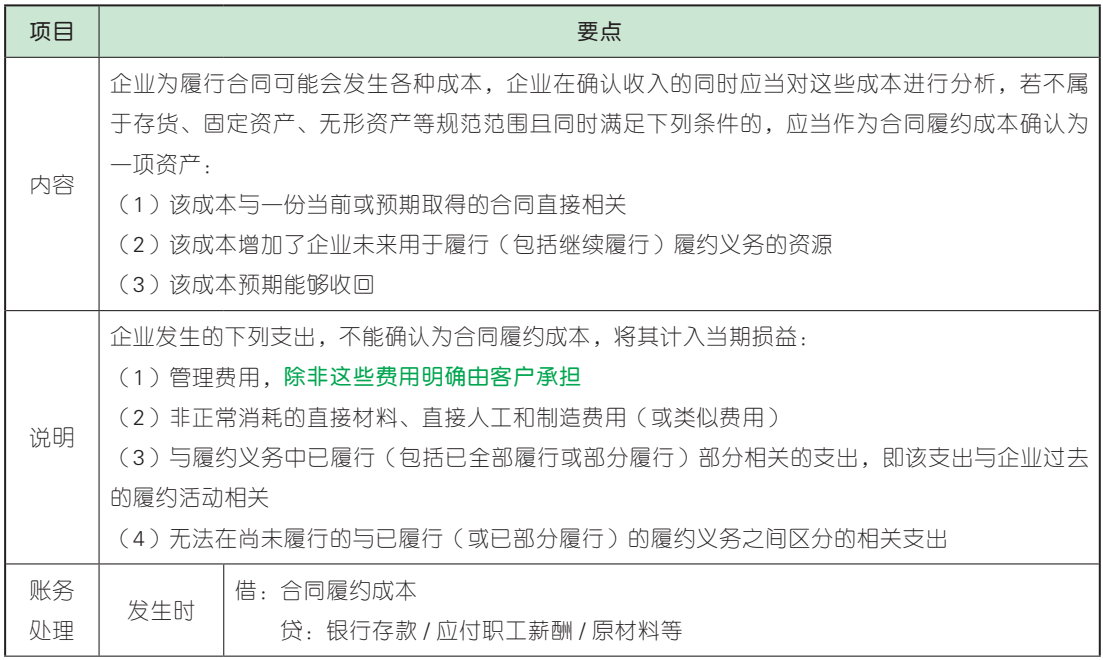

2. 合同履约成本

【单选题】某公司通过竞标取得一项 3 年期的保洁合同,为取得该合同,该公司聘请外部律师事务所进行尽职调查,支付相关费用 10 万元,为投标发生差旅费 2 万元。支付销售人员佣金 5 万元,该公司预期这些支出未来能收回。该公司计入合同取得成本的金额为( )万元。(2023 年)

A. 15

B. 7

C. 5

D. 17

【解析】企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产,如销售佣金。无论是否取得合同均会发生的差旅费、投标费、为准备投标资料发生的相关费用等,应当在发生时计入当期损益,除非这些支出明确由客户承担。则该公司计入合同取得成本的金额为 5 万元的销售佣金。

故选 C。

【判断题】由企业承担的为取得合同发生的投标费,应确认为合同取得成本。( )(2021 年)

【解析】企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。无论最终是否取得合同,投标费均会发生,所以其不属于增量成本,不应确认为合同取得成本。

故本题表述错误。

【多选题】下列各项中,应计入当期损益的有( )。(2020 年)

A. 为取得合同而发生的由客户承担的差旅费

B. 为准备投标资料发生的相关费用

C. 为取得合同发生的尽职调查的支出

D. 取得合同时支付的预期未来能够收回的销售佣金

【解析】选项 A,由于该项差旅费是由客户承担的,不计入当期损益;选项 B、C,无论是否取得合同均会发生的差旅费、投标费、为准备投标资料发生的相关费用、为取得合同发生的尽职调查的支出等,应当在发生时计入当期损益,除非这些支出明确由客户承担;选项 D,销售佣金是为取得合同而发生的预期能收回的增量成本,计入合同取得成本。

故选 BC。

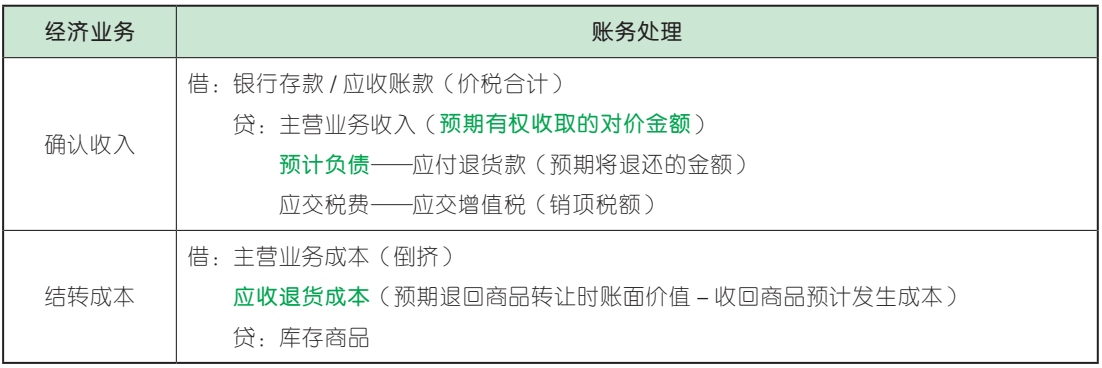

1. 附有销售退回条款的销售

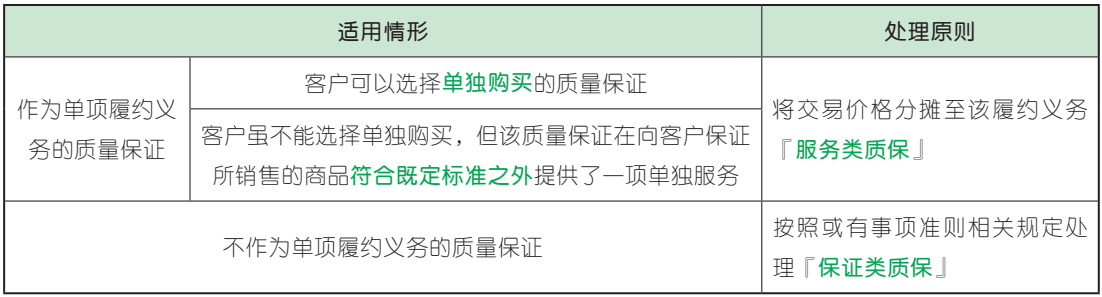

2. 附有质量保证条款的销售

质量保证分为保证类质量保证和服务类质量保证。

3. 附有客户额外购买选择权的销售

4. 售后回购

(1)企业负有回购义务或有回购选择权

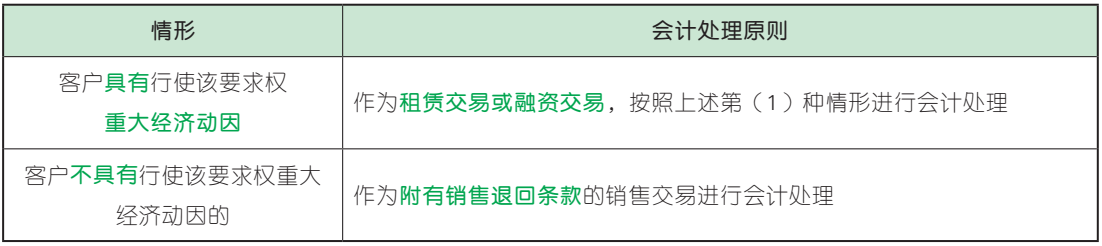

(2)企业应客户要求回购商品

企业应当在合同开始日评估客户是否具有行使该要求权的重大经济动因。

大家看完可以点击右上方黄色小卡片

评论“打卡”或“附上学习笔记”哦~

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类