2024.10.19

考试干货 · 来自于PC

540

2025年初级会计预学备考开始啦

每日背练建议与对啊课堂网课搭配使用

学以致用刷题,章节逐一攻破

一轮学习非常重要

学完请评论打卡,留下学习足迹吧!

截图微信扫码加入备考群

初级会计实务 | 每日背练

# 第十章 政府会计基础 #

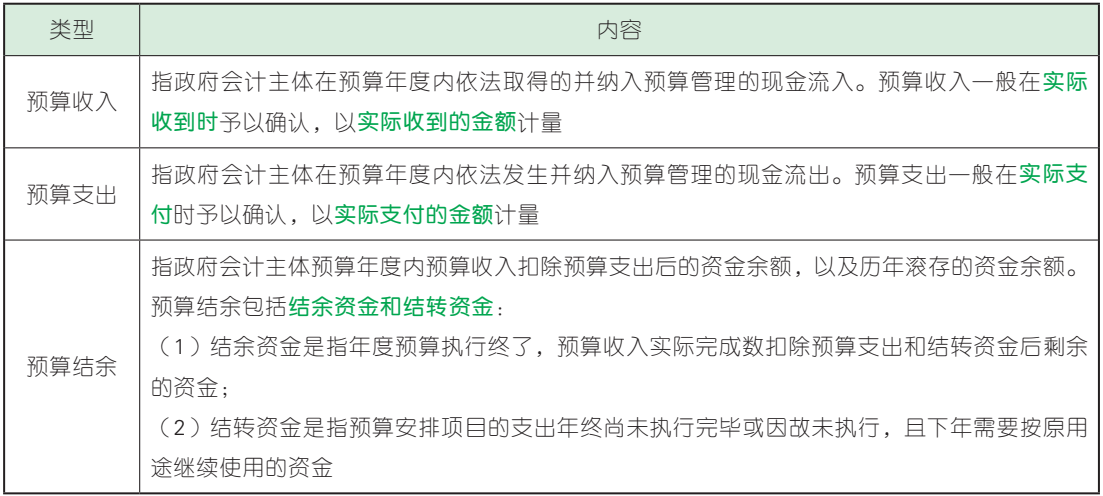

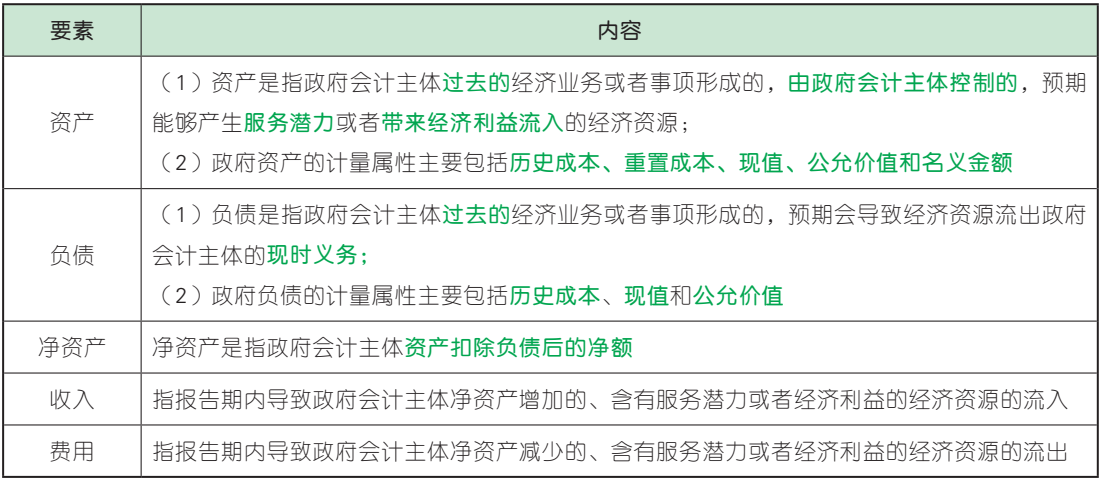

1. 政府会计要素

(1)政府预算会计要素

(2)政府财务会计要素

2. 政府会计核算模式

【多选题】下列各项中,属于政府会计融资活动形成的举借债务的有( )。(2023 年)

A. 应缴财政款

B. 向国际经济组织借入款项

C. 对外国政府贷款担保

D. 发行政府债券

【解析】选项 A 不符合题意,属于政府会计主体的暂收性负债;选项 B、D 符合题意,政府举借的债务包括政府发行的政府债券,向外国政府、国际经济组织等借入的款项,以及向上级政府借入转贷资金形成的借入转贷款;选项 C不符合题意,属于政府会计主体的或有事项。

故选 BD。

【多选题】下列各项中,属于政府非流动资产的有( )。(2023 年)

A. 公共基础设施

B. 文物文化资产

C. 应收及预付款项

D. 保障性住房

【解析】政府会计主体的资产按照流动性,分为流动资产和非流动资产。政府非流动资产包括固定资产、在建工程、无形资产、长期投资、公共基础设施(选项 A)、政府储备资产、文物文化资产(选项 B)、保障性住房(选项 D)和自然资源资产等;选项 C,属于政府流动资产。

故选 ABD。

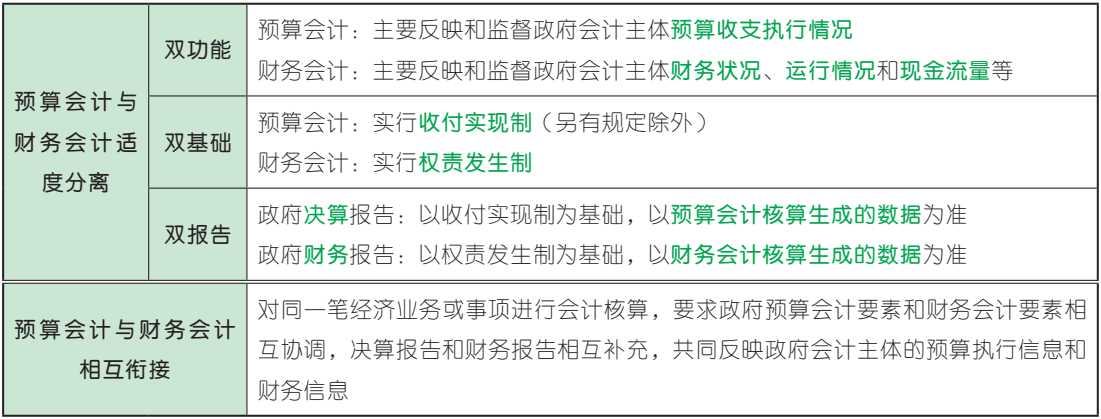

【单选题】下列关于政府会计核算的表述中,不正确的是( )。(2020 年)

A. 政府会计应当实现财务会计与预算会计双重功能

B. 财务会计核算实行收付实现制,预算会计核算实行权责发生制

C. 单位对于纳入部门预算的现金收支业务,在采用财务会计核算的同时应当进行预算会计核算

D. 财务会计要素包括资产、负债、净资产、收入和费用,预算会计要素包括预算收入、预算支出、预算结余

【解析】选项 B 表述错误,财务会计核算实行权责发生制;除另有规定外,预算会计核算实行收付实现制。

故选 B。

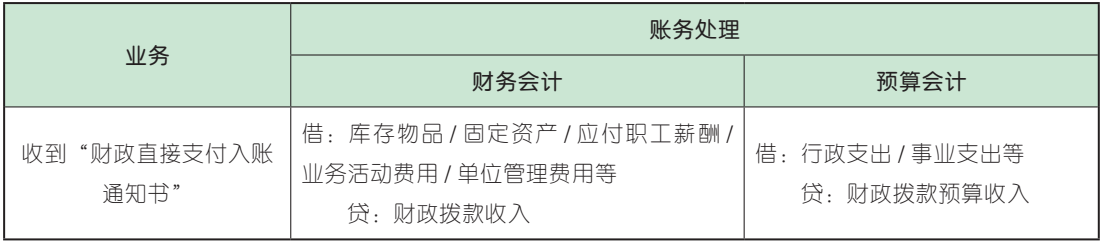

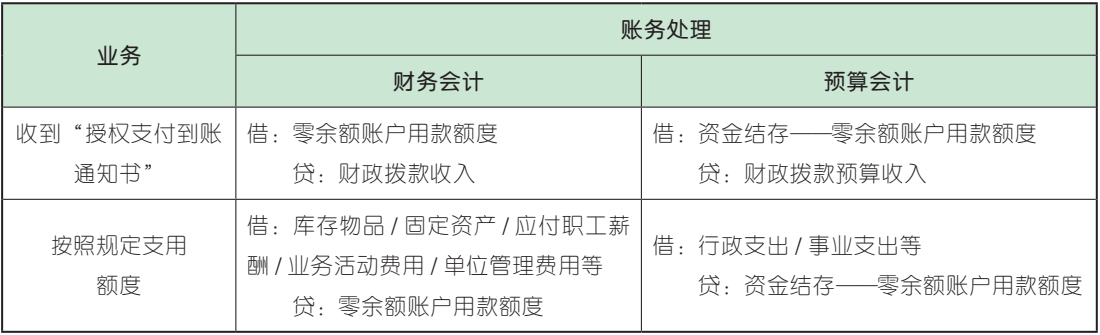

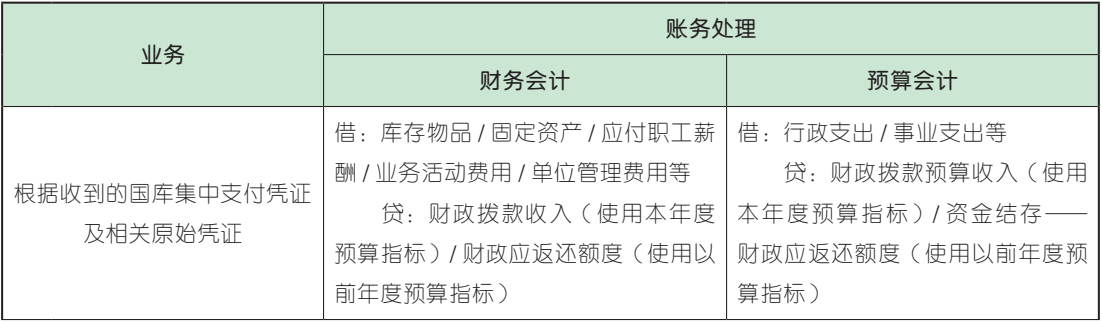

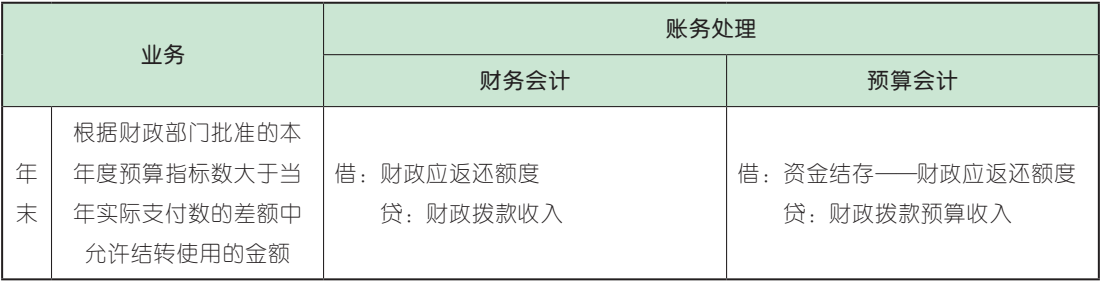

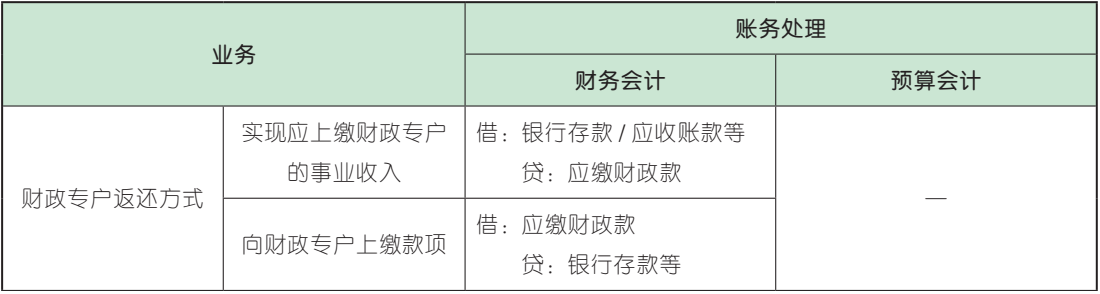

1. 财政直接支付业务

2. 财政授权支付业务

3. 预算管理一体化的相关会计处理

【多选题】某事业单位以国库授权支付方式向税务机关缴纳代扣的个人所得税 75 000元,下列各项中,有关会计处理表述正确的有( )。(2020 年)

A. 财务会计处理时,贷记“零余额账户用款额度”科目 75 000 元

B. 预算会计处理时,借记“上缴上级支出”科目 75 000 元

C. 财务会计处理时,借记“应付职工薪酬”科目 75 000 元

D. 预算会计处理时,贷记“资金结存”科目75 000 元

【解析】该事业单位的会计分录为:

财务会计:

借:其他应交税费——应交个人所得税75 000

贷:零余额账户用款额度 75 000

同时,预算会计:

借:事业支出等 75 000

贷:资金结存——零余额账户用款额度75 000

故选 AD。

1. 事业(预算)收入

事业收入是指事业单位开展专业业务活动及其辅助活动实现的收入,不包括从同级政府财政部门取得的各类财政拨款。

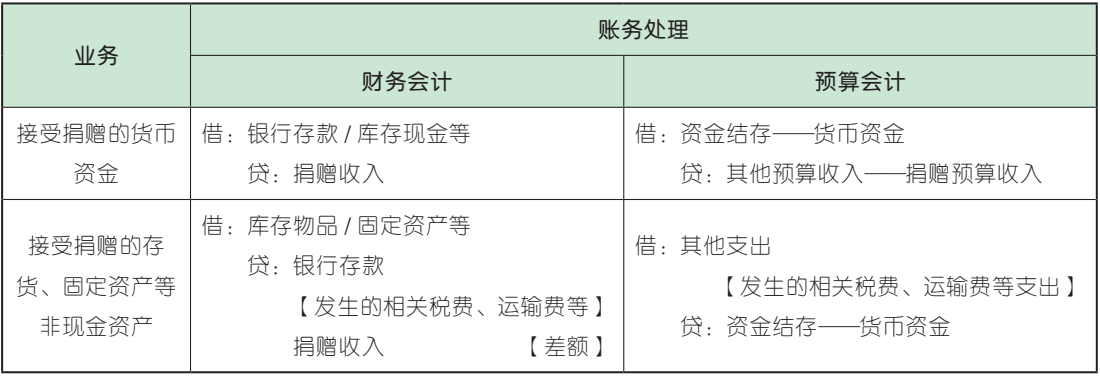

2. 捐赠(预算)收入和支出

(1)捐赠(预算)收入

捐赠收入指单位接受其他单位或者个人捐赠取得的收入,包括现金捐赠收入和非现金捐赠收入。捐赠预算收入指单位接受捐赠的现金资产。

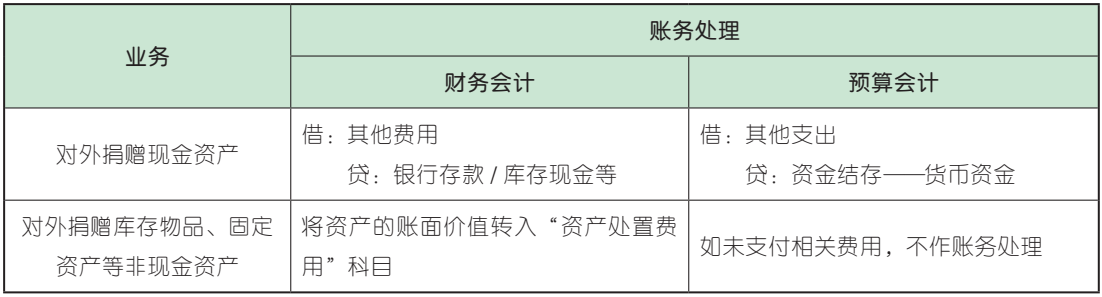

(2)捐赠(支出)费用

【单选题】下列各项中,事业单位对外捐赠现金在财务会计中借记的会计科目是( )。(2020 年)

A. 其他费用

B. 资产处置费用

C. 其他支出

D. 无偿调拨净资产

【解析】单位对外捐赠现金资产的,按照实际捐赠的金额,在财务会计中借记“其他费用”科目,贷记“银行存款”“库存现金”等科目。

故选 A。

【单选题】下列各项中,政府单位在财务会计处理时应将对外捐赠非现金资产的账面价值转入的科目是( )。(2020 年)

A. 累计盈余

B. 资产处置费用

C. 其他费用

D. 其他支出

【解析】单位对外捐赠库存物品、固定资产等非现金资产的,在财务会计中应当将资产的账面价值转入“资产处置费用”科目。

故选 B。

【单选题】下列各项中,事业单位接受固定资产捐赠发生的相关运输费支出,预算会计应借记的会计科目是( )。(2021 年)

A. 其他支出

B. 单位管理费用

C. 固定资产

D. 事业支出

【解析】单位接受捐赠的存货、固定资产等非现金资产,按照确定的成本,在财务会计中借记“库存物品”“固定资产”等科目,按照发生的相关税费、运输费等,贷记“银行存款”等科目,按照其差额,贷记“捐赠收入”科目;同时在预算会计中,按照发生的相关税费、运输费等支出金额,借记“其他支出”科目,贷记“资金结存——货币资金”科目。

故选 A。

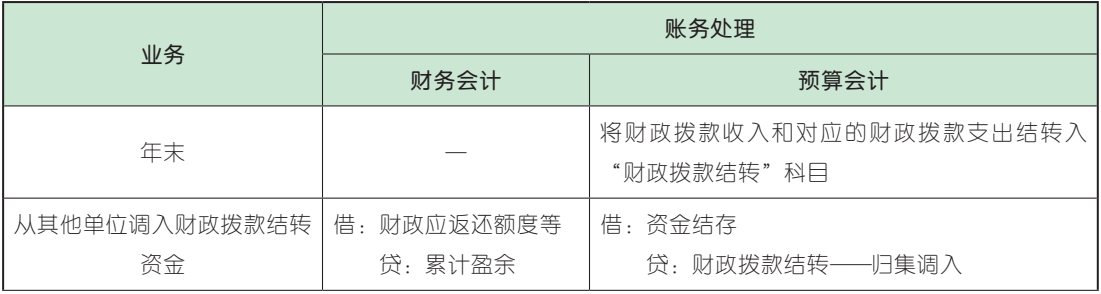

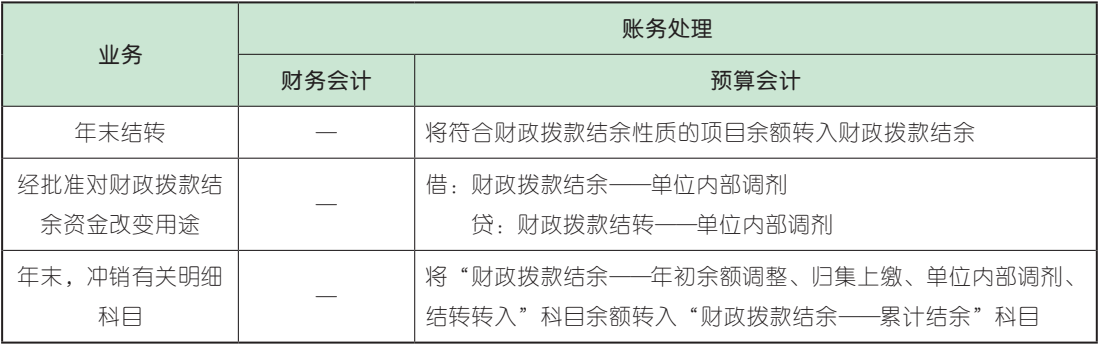

单位在预算会计中应严格区分财政拨款结转结余和非财政拨款结转结余。

1. 财政拨款结转结余的核算

(1)财政拨款结转的核算

(2)财政拨款结余的核算

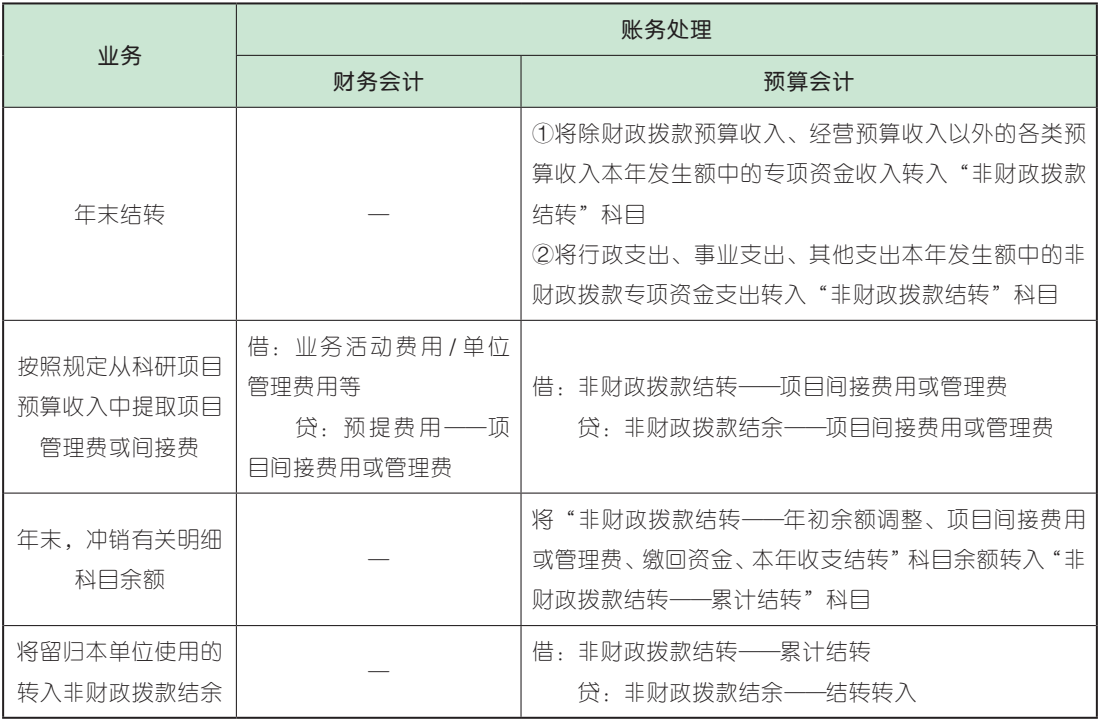

2. 非财政拨款结转结余的核算

(1)非财政拨款结转的核算

(2)非财政拨款结余的核算

【多选题】下列各项中,属于“财政拨款结余”明细科目的有( )。(2020 年)

A. 基本支出结转

B. 结转转入

C. 归集上缴

D. 单位内部调剂

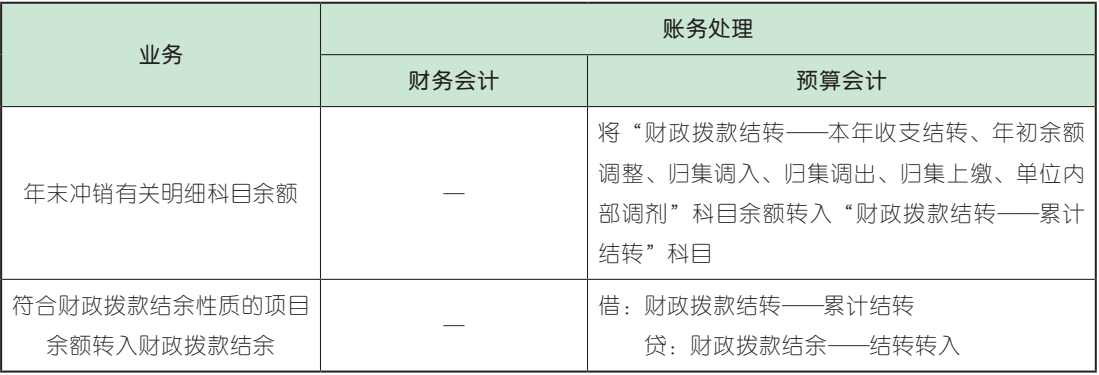

【解析】财政拨款结余的明细科目主要包括:年初余额调整、归集上缴(选项 C)、单位内部调剂(选项 D)、结转转入(选项 B)、累计结余。

故选 BCD。

【单选题】某事业单位年末按规定结转某项目财政拨款结余资金 51 000 元,下列各项中,会计处理正确的是( )。(2019 年)

A. 借:财政拨款结转 51 000

贷:其他结余 51 000

B. 借:财政拨款结转 51 000

贷:非财政拨款结余 51 000

C. 借:财政拨款结转 51 000

贷:专用结余 51 000

D. 借:财政拨款结转 51 000

贷:财政拨款结余 51 000

【解析】年末,单位对财政拨款结转各明细项目执行情况进行分析后,按照有关规定将符合财政拨款结余性质的项目余额转入财政拨款结余,借记“财政拨款结转——累计结转”科目,贷记“财政拨款结余——结转转入”科目。

故选 D。

【单选题】年末,完成非财政拨款专项资金结转后,留归本单位使用的非财政拨款结转计入( )。(2018 年改编)

A. 专用基金

B. 银行存款

C. 本期盈余

D. 非财政拨款结余——结转转入

【解析】完成非财政拨款专项资金结转后,将留归本单位使用的非财政拨款专项剩余资金转入非财政拨款结余,借记“非财政拨款结转——累计结转”科目,贷记“非财政拨款结余——结转转入”科目。

故选 D。

大家看完可以点击右上方黄色小卡片

评论“打卡”或“附上学习笔记”哦~

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类