2024.11.01

考试干货 · 来自于PC

762

截图微信扫码加入微信备考群

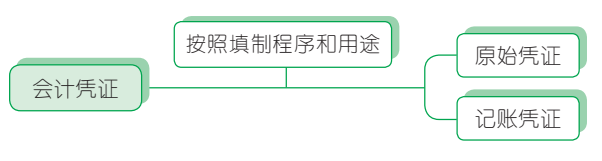

第三节 会计凭证和会计账簿

2.3.1 会计凭证

(一)会计的定义

会计凭证,是指记录经济业务发生或者完成情况的书面证明,是登记账簿的依据。

包括:纸质会计凭证和电子会计凭证。

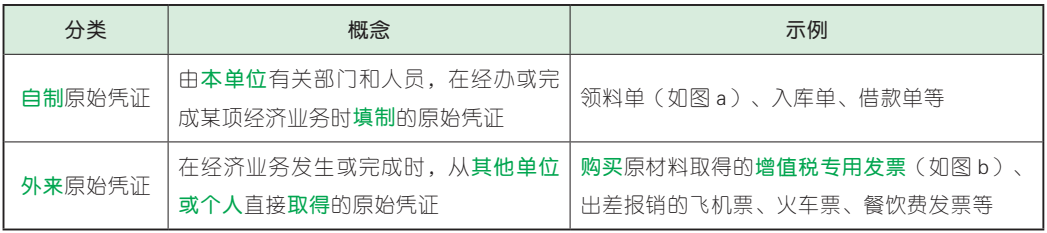

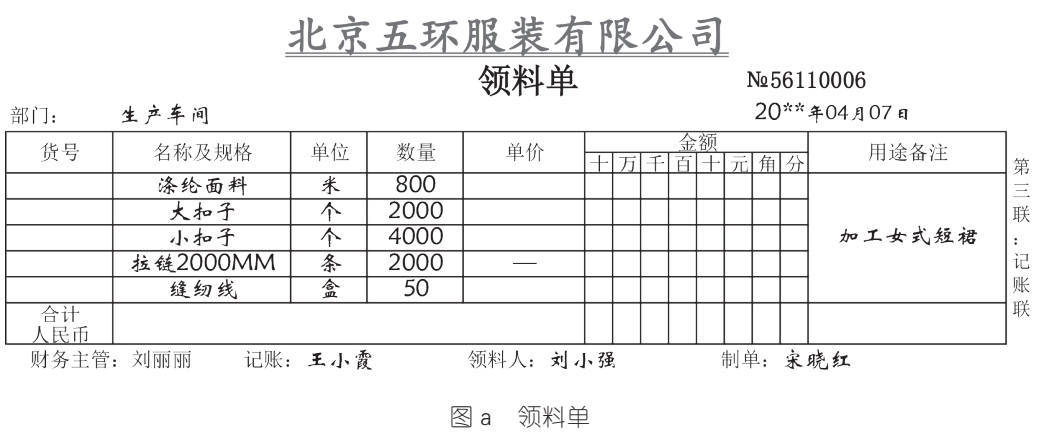

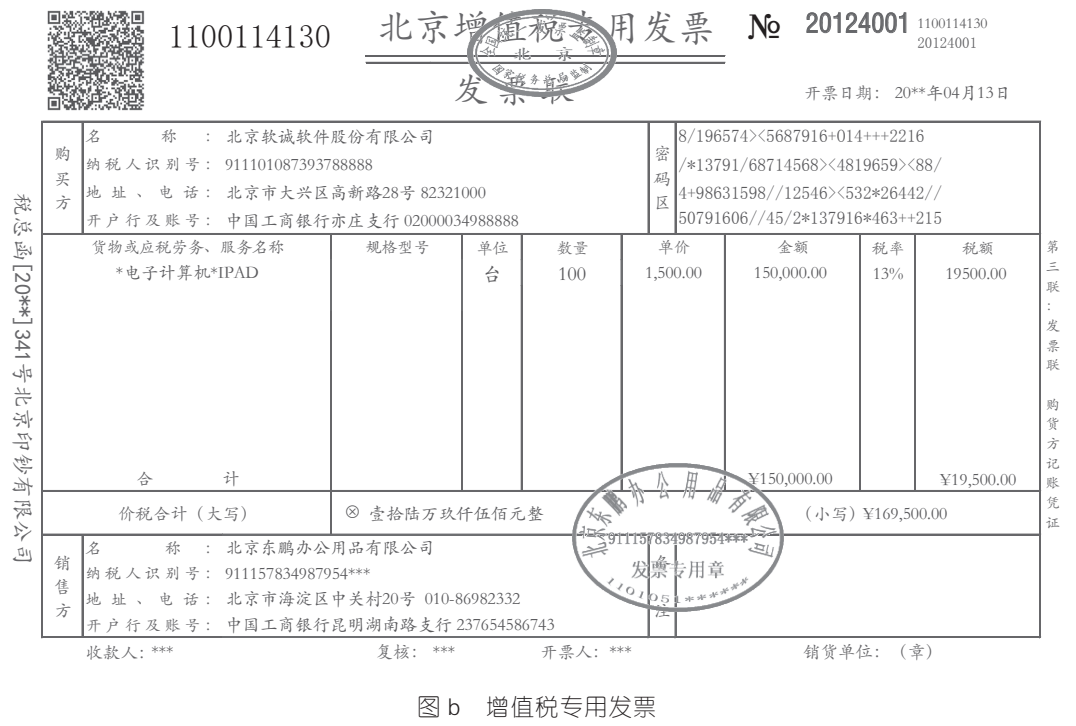

(一)原始凭证

原始凭证,又称单据,是指在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的原始凭据。

主要作用:记载经济业务的发生过程和具体内容。

1. 原始凭证的种类

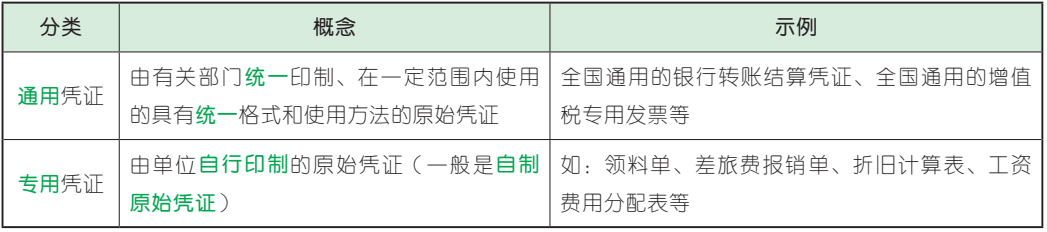

(1)按取得来源分类

(2)按照格式分类

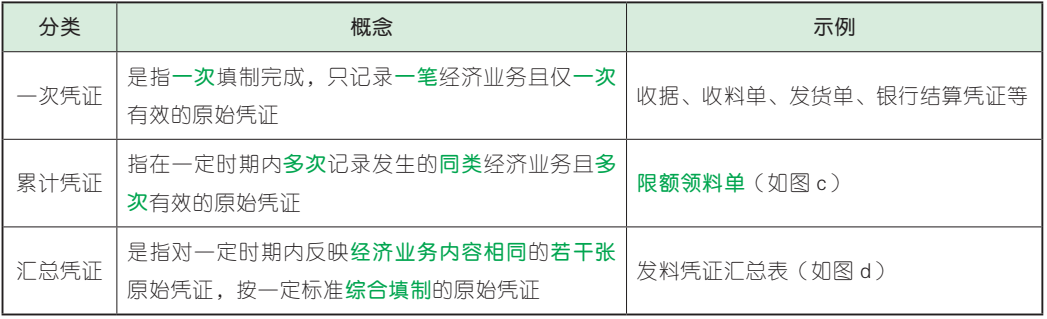

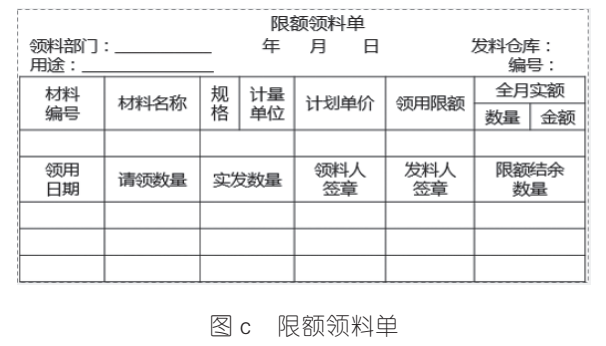

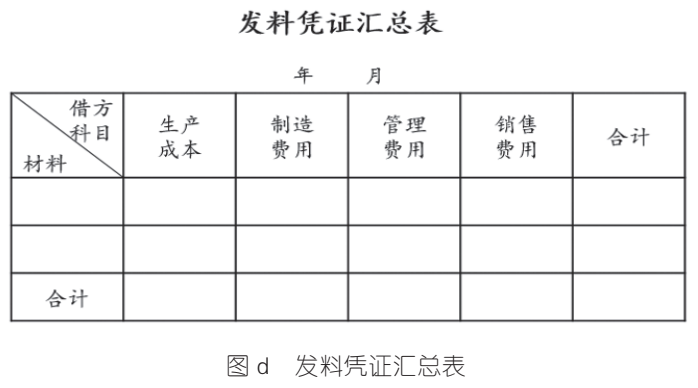

(3)按填制的手续和内容分类

【例题·多选题】下列各项中,属于自制一次原始凭证的有( )。(2023 年)

A. 限额领料单

B. 工资结算表

C. 收料单

D. 制造费用分配表

【解析】选项 A 不符合题意,属于累计原始凭证;一次原始凭证,应在经济业务发生或完成时,由相关业务人员一次填制完成,该凭证往往只能反映一项经济业务,或者同时反映若干项同一性质的经济业务。常见自制的一次原始凭证包括收料单(选项 C)、领料单、工资结算表(选项 B)、制造费用分配表(选项 D)等。

【答案】BCD

2. 原始凭证的基本内容

①凭证的名称

②填制凭证的日期

③填制凭证单位名称和填制人姓名

④经办人员的签名或者盖章

⑤接受凭证单位名称

⑥经济业务内容

⑦数量、单价和金额

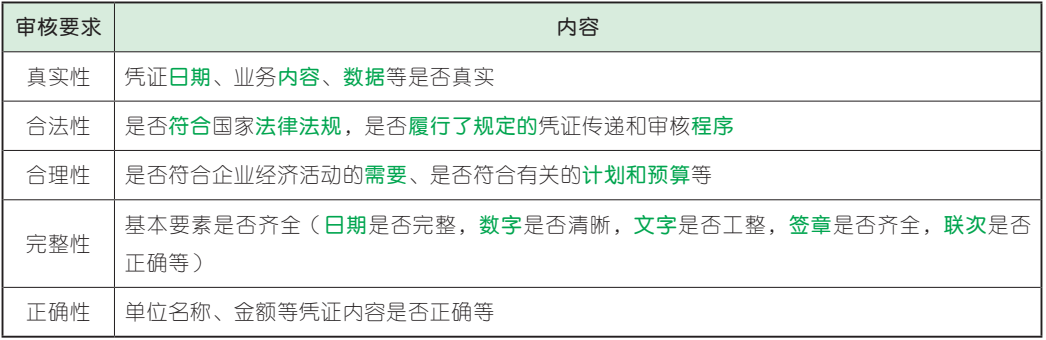

3. 原始凭证审核

【例题·多选题】下列各项中,关于原始凭证审核的表述正确的有( )。(2021 年)

A. 对凭证中应借应贷科目以及对应关系是否有误进行正确性审核

B. 对原始凭证记录经济业务是否符合国家法律法规规定进行合法性审核

C. 对原始凭证各项基本要素是否齐全进行完整性审核

D. 对原始凭证日期、业务内容和数据是否真实进行真实性审核

【解析】选项 A 属于记账凭证审核的内容。

【答案】BCD

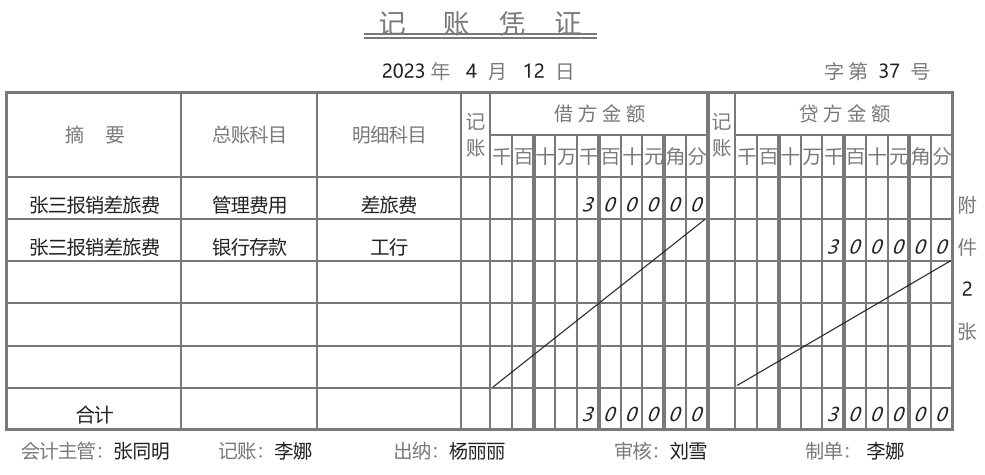

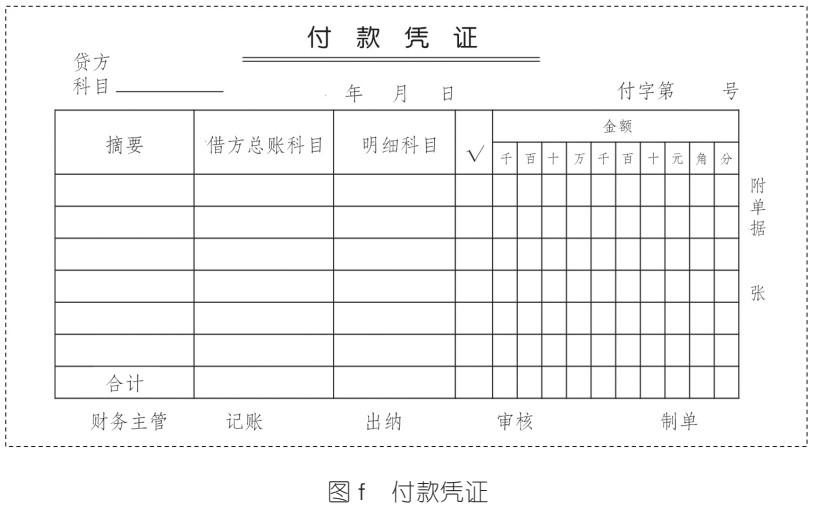

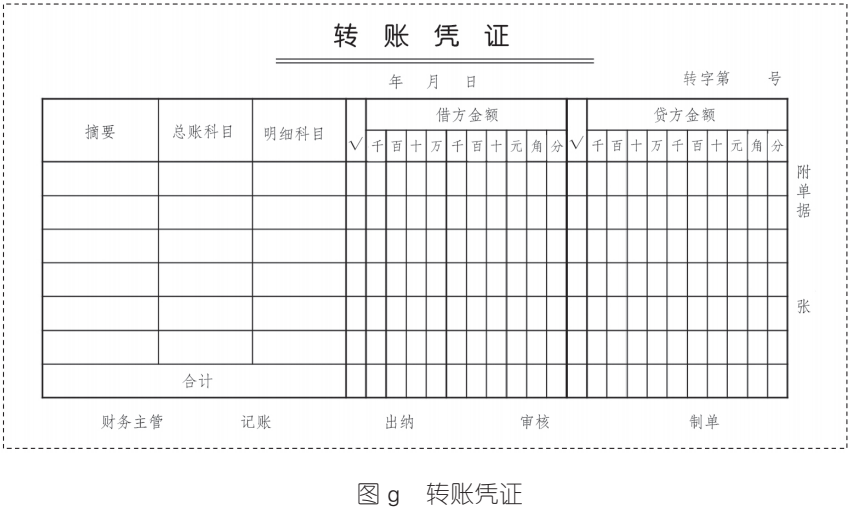

(二)记账凭证

记账凭证,又称记账凭单,是指会计人员根据审核无误的原始凭证,按照经济业务的内容加以归类,并据以确定会计分录后填制的会计凭证,作为登记账簿的直接依据。

主要作用:确定会计分录,进行账簿登记,反映经济业务的发生或完成情况,监督企业经济活动。

1. 记账凭证的基本内容

①填制凭证的日期

②凭证编号

③经济业务摘要

④会计科目

⑤金额

⑥所附原始凭证张数

⑦填制凭证人员、稽核人员、记账人员、会计机构负责人、会计主管人员签名或者盖章

【例题·单选题】记账凭证的基本内容不包括( )。(2023 年)

A. 数量、单价

B. 凭证编号

C. 应借应贷会计科目

D. 所附原始凭证张数

【解析】选项 A 符合题意,属于原始凭证应当具备的基本内容;记账凭证是登记账簿的依据,为了保证账簿记录的正确性,记账凭证必须具备以下 7 项基本内容:①填制凭证的日期;②凭证编号(选项 B);③经济业务摘要;④应借应贷会计科目(选项 C);⑤金额;⑥所附原始凭证张数(选项 D);⑦填制凭证人员、稽核人员、记账人员、会计机构负责人、会计主管人员签名或者盖章。

【答案】A

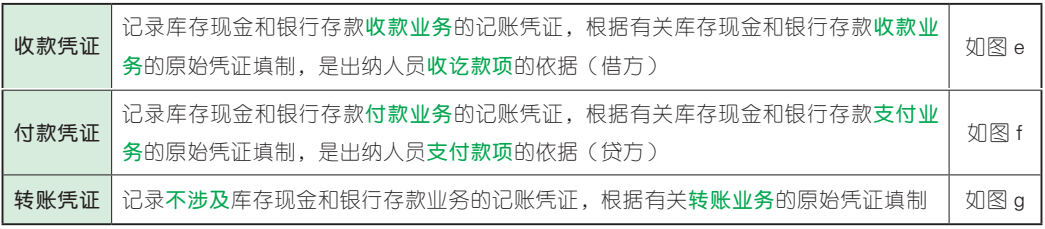

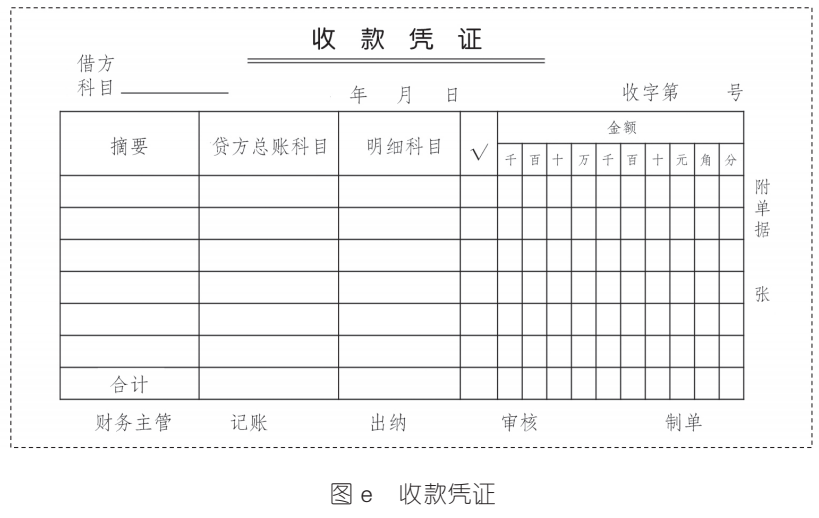

2. 记账凭证的种类

按其反映的经济业务的内容分为:

3. 记账凭证的审核

(1)是否有原始凭证为依据;

(2)项目是否齐全;

(3)应借应贷科目及对应关系是否正确;

(4)记账凭证所记录的金额与原始凭证的有关金额是否一致,计算是否正确;

(5)记账凭证中的记录是否文字工整、数字清晰,是否按规定进行更正等;

(6)出纳人员在办理收款或付款业务后,是否已在原始凭证上加盖“收讫”或“付讫”的戳记。

【例题·单选题】在设置“收”“付”“转”记账凭证反映经济业务时,为避免重复记账,涉及“库存现金”和“银行存款”之间的相互划转业务应填制的记账凭证是( )。(2020 年)

A. 付款凭证

B. 汇总凭证

C. 转账凭证

D. 收款凭证

【解析】选项 A 正确,选项 D 错误,对于涉及“库存现金”和“银行存款”之间的相互划转业务,为了避免重复记账,一般只填制付款凭证,不再填制收款凭证;选项 B 错误,汇总凭证属于原始凭证;选项 C 错误,转账凭证用于记录不涉及库存现金和银行存款的业务。

【答案】A

(三)会计凭证的保管

会计凭证的保管,是指会计凭证记账后的整理、装订、归档和存查工作。

1. 会计凭证的保管要求主要有:

(1)会计机构应定期对各种会计凭证进行分类整理,将各种记账凭证按照编号顺序,连同所附的原始凭证一起加具封面和封底,装订成册,并在装订线上加贴封签,防止抽换凭证。

(2)原始凭证较多时,可单独装订;对各种重要的原始凭证,如押金收据、提货单等,以及各种需要随时查阅和退回的单据,应另编目录,单独保管,并在有关的记账凭证和原始凭证上分别注明日期和编号。

(3)满足一定条件的会计资料可以仅以电子形式保存,无须打印电子会计资料纸质件进行归档保存。

(4)当年形成的会计档案,在会计年度终了后,可由单位会计机构临时保管一年,期满后再移交本单位档案机构统一保管;因工作需要确需推迟移交的,应当经档案管理机构同意,且最长不超过三年;单位未设立档案机构的,应在会计机构等机构内部指定专人保管。

(5)单位保存的会计档案一般不得对外借出,确因工作需要且根据国家有关规定必须借出的,应当严格按照规定办理相关手续。

(6)单位应当严格遵守会计档案的保管期限要求,保管期满前不得任意销毁,对保管期满,确无保存价值的会计档案,可以销毁,但下面两项除外:

①保管期满但未结清的债权债务会计凭证;

②涉及其他未了事项的会计凭证。

2. 从外单位取得的原始凭证遗失

(1)从外单位取得的原始凭证遗失时,应:

(2)若确实无法取得证明的,如车票丢失,则应:

【例题·多选题】当年形成的会计档案,正确的保管方法有( )。(2022 年)

A. 在年度终了后,可暂由会计机构保管一年

B. 会计机构保管一年期满后,移交本单位档案机构统一保管

C. 未设立档案机构的,应当在会计机构内部指定专人保管

D. 出纳人员可以兼管会计档案

【解析】选项 D 表述错误,出纳人员不能兼管会计档案。

【答案】ABC

今天的考点掌握了吗

☑️已掌握 ☑️未掌握

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类