2025.08.29

考试干货 · 来自于PC

630

2026年初级会计预学备考开始啦

快跟小助手一起打卡学习初级会计吧

包含各章节重要考点

学完请评论打卡,留下学习足迹吧!

截图微信扫码加入微信备考群

# 第一章 概述 #

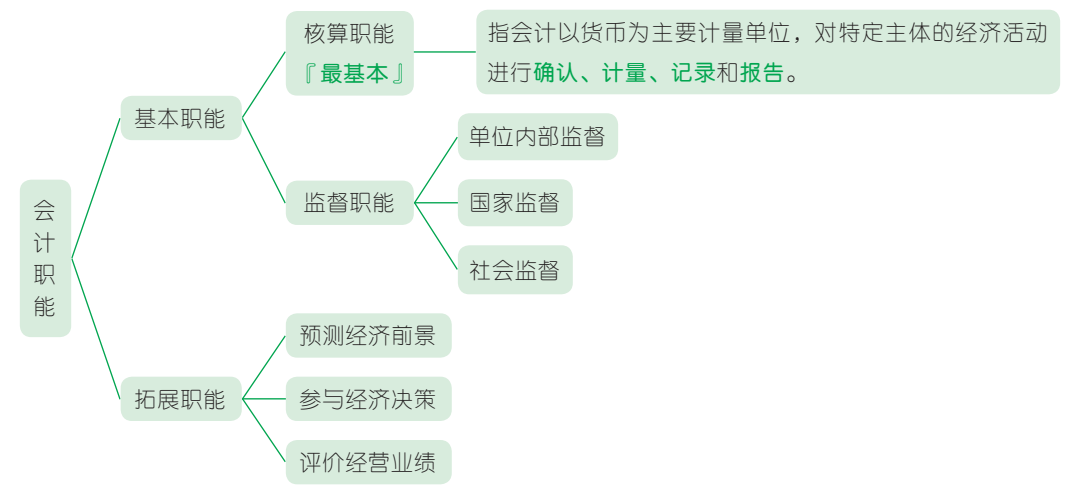

会计职能,是指会计在经济活动及其管理过程中所具有的功能,分为基本职能和拓展职能。

(1)会计核算的内容主要包括:

①资产的增减和使用;

②负债的增减;

③净资产(所有者权益)的增减;

④收入、支出、费用、成本的增减;

⑤财务成果的计算和处理;

⑥需要办理会计手续、进行会计核算的其他事项。

(2)会计机构、会计人员对本单位的经济业务事项进行会计监督的主要内容有:

①对原始凭证进行审核和监督;

②对伪造、变造、故意销毁会计凭证、会计账簿、财务会计报告或者账外设账行为,应当制止和纠正;

③对实物、款项进行监督,督促建立并严格执行财产清查制度;

④对指使、强令编造、篡改财务会计报告行为,应当制止和纠正;

⑤对财务收支进行监督;

⑥对违反单位内部会计管理制度的经济活动,应当制止和纠正;

⑦对单位制定的预算、财务计划、经济计划的执行情况进行监督等。

(3)会计核算与会计监督相辅相成、辩证统一:

①会计核算是会计监督的基础,没有核算提供的各种系统性会计资料,监督就失去了依据;

②会计监督又是会计核算质量的保障,只有核算没有监督,就难以保证核算提供信息的质量。

【单选题】下列各项中,属于会计基本职能的是( )。(2023 年)

A. 评价经营业绩

B. 实施会计监督

C. 参与经济决策

D. 预测经济前景

【解析】选项 A、C、D 不符合题意,属于会计拓展职能;选项 B 符合题意,会计作为经济活动“过程的控制和观念总结”,具有会计核算和会计监督两项基本职能。

故选 B。

考点 2 会计基本假设与会计核算的基础

1. 会计基本假设

2. 会计核算的基础

【单选题】下列各项中,确定会计核算空间范围的会计基本假设是( )。(2023 年)

A. 货币计量

B. 会计主体

C. 持续经营

D. 会计分期

【解析】会计主体,是指会计工作服务的特定对象,是企业会计确认、计量、记录和报告的空间范围。

故选 B。

【单选题】下列经济业务中,按照权责发生制应计入当期收入的是( )。(2023 年)

A. 本月收到甲企业上月的货款

B. 本月销售乙企业商品一批,款项尚未收回

C. 本月收回去年支付给乙企业的保证金

D. 本月收到甲企业预付下月的货款

【解析】权责发生制是指以取得收取款项的权利或支付款项的义务为标志来确定本期收入和费用的会计核算基础。选项 A、C、D 不符合题意,都属于以强调以现金的实际收付为标志来确定收入,属于收付实现制;选项 B 符合题意,以取得收取款项的权利为标志来确认为本期收入。

故选 B。

【判断题】政府预算会计采用权责发生制,财务会计采用收付实现制。( )(2022 年)

【解析】除另有规定外,政府预算会计采用收付实现制;财务会计采用权责发生制。

故本题表述错误。

考点 3 会计信息质量要求

【判断题】企业对应收账款计提减值准备,体现了会计信息质量的谨慎性要求。( )(2024 年)

【解析】谨慎性要求企业对交易或事项进行会计确认、计量、记录和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。对应收账款计提减值准备,体现了会计信息质量的谨慎性要求。

故本题表述正确。

【单选题】下列各项中,企业对很可能承担环保责任确认预计负债,主要遵循的会计信息质量要求是( )。(2023 年)

A. 可靠性

B. 重要性

C. 谨慎性

D. 实质重于形式

【解析】谨慎性要求企业对交易或事项进行会计确认、计量、记录和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。企业对很可能承担环保责任确认预计负债,遵循谨慎性要求。

故选 C。

【多选题】下列各项中,体现企业会计信息谨慎性要求的有( )。(2021 年)

A. 资产负债表日计提存货跌价准备

B.各期发出存货成本的计价方法要保持一致,不随意变更

C. 对售出商品很可能发生的保修义务确认预计负债

D. 对很可能承担的环保责任确认预计负债

【解析】会计信息质量的谨慎性要求,需要企业在面临不确定性因素的情况下作出职业判断时,应当保持应有的谨慎,充分估计到各种风险和损失,既不高估资产或者收益,也不低估负债或者费用。选项 A、C、D 符合谨慎性要求,选项 B 符合可比性要求。

故选 ACD。

2026年初级会计备考群已建好

欢迎大家入群和上千考生每天一起刷题学习!

加群方式如下↓

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类