2021.11.06

考试干货 · 来自于PC

796

本章主要介绍新收入准则下,收入的确认和计量、合同成本和八项特定交易的会计处理。由于新准则和旧准则有较大差别,加上一些晦涩的文字描述,考生在初学时会比较困难。

因此,建议考生在学习本章时首先把握本章的脉络框架,由大到小、由宏观到微观,形成自己的框架结构和学习思路。在学习时可以更多地结合案例,重点掌握收入的五步法模型以及特定交易事项的会计处理,多做练习,通过例题加深对理论知识的理解。

此外,学完本章后,考生也可以自己总结一些类似于“神总结”的流程图加深对知识的理解和掌握。

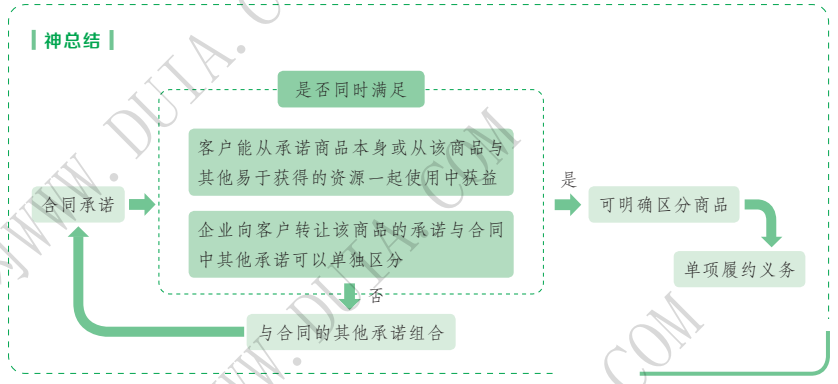

履约义务,是指合同中企业向客户转让可明确区分商品的承诺。合同开始日,企业应当对合同进行评估,识别该合同所包含的各单项履约义务。

企业应当将下列向客户转让商品的承诺作为单项履约义务:

1. 企业向客户转让可明确区分商品的承诺。

企业向客户承诺的商品同时满足下列两项条件的,应当作为可明确区分的商品:

(1)客户能够从该商品本身或者从该商品与其他易于获得的资源一起使用中受益。『商品本身能够明确区分』

客户能够使用、消耗或以高于残值的价格出售商品,或者以能够产生经济利益的其他方式持有商品时,就表明客户能够从该商品本身获益。

(2)企业向客户转让该商品的承诺与合同中其他承诺可单独区分。『商品承诺能够明确区分』

在确定企业转让商品的承诺是否可单独区分时,需要运用判断并综合考虑所有事实和情况。

下列情形通常表明企业向客户转让商品的承诺与合同中的其他承诺不可单独区分:

①企业需提供重大的服务以将该商品与合同中承诺的其他商品进行整合,形成合同约定的某个或某些组合产出转让给客户。

②该商品将对合同中承诺的其他商品予以重大修改或定制。

③该商品与合同中承诺的其他商品具有高度关联性,即合同中承诺的每一单项商品均受到合同中其他商品的重大影响

2. 企业向客户转让一系列实质相同且转让模式相同的、可明确区分商品的承诺。『时段义务』

当企业向客户连续转让某项承诺的商品时,如每天提供类似劳务的长期劳务合同等,如果这些商品属于实质相同且转让模式相同(采用相同方法确定履约进度的时段义务)的一系列商品,企业应当将这一系列商品作为单项履约义务。

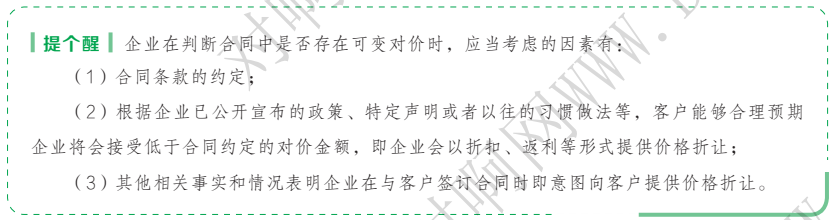

交易价格,是指企业因向客户转让商品而预期有权收取的对价金额。企业代第三方收取的款项(例如增值税)以及企业预期将退还给客户的款项,应当作为负债进行会计处理,不计入交易价格。

在确定交易价格时,企业应当考虑可变对价、合同中存在的重大融资成分、非现金对价以及应付客户对价等因素的影响。

(一)可变对价

企业与客户的合同中约定的对价金额可能会因折扣、价格折让、返利、退款、奖励积分、激励措施、业绩奖金、索赔等因素而变化,这些均属于可变对价。

合同中存在可变对价的,企业应当对计入交易价格的可变对价进行估计。

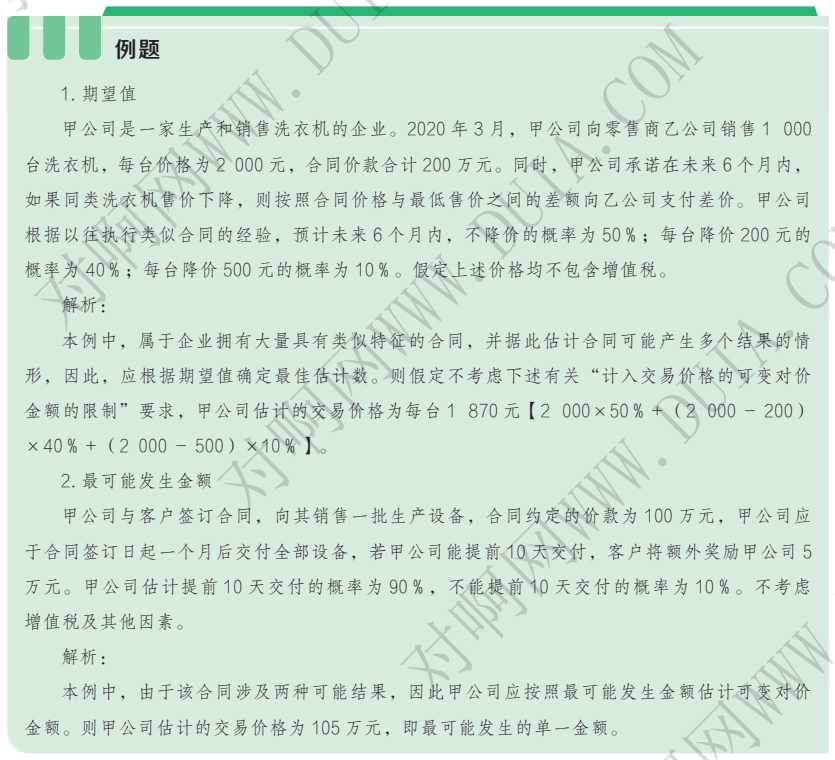

1. 可变对价最佳估计数的确定

(1)估计方法

企业应当按照期望值或最可能发生金额确定可变对价的最佳估计数。

(2)估计原则

企业所选择的方法应当能够更好地预测其有权收取的对价金额,并且对于类似的合同,应当采用相同的方法进行估计。

对于某一事项的不确定性对可变对价金额的影响,企业应当在整个合同期间一致地采用同一种方法进行估计。但是,当存在多个不确定性事项均会影响可变对价金额时,企业可以采用不同的方法对其进行估计。

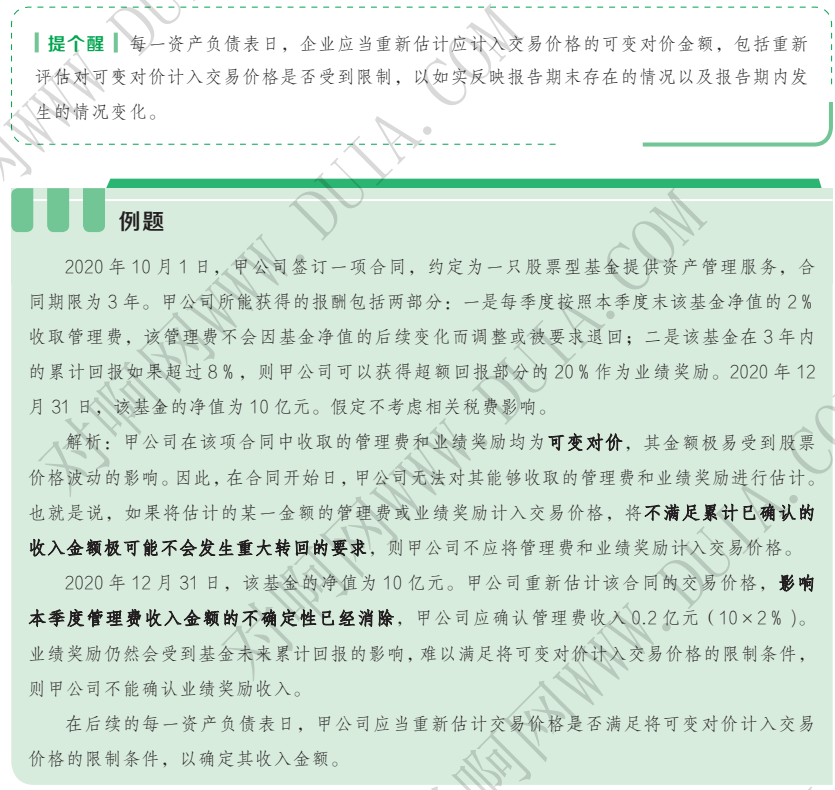

2. 计入交易价格的可变对价金额的限制

(1)企业按照期望值或最可能发生金额确定可变对价金额之后,计入交易价格的可变对价金额还应该满足限制条件,只有满足其限制条件的可变对价金额,才能计入交易价格。

(2)可变对价金额的限制条件:包含可变对价的交易价格,应当不超过在相关不确定性消除时,累计已确认的收入极可能不会发生重大转回的金额。

(3)企业在评估是否极可能不会发生重大转回时,应当同时考虑收入转回的可能性及其比重。

①收入转回的可能性:“极可能”发生的概率应远高于“很可能”(即可能性超过 50%),但不要求达到“基本确定”(即可能性超过 95%)。

②收入转回金额的比重:在评估时,应同时考虑合同中包含的固定对价和可变对价。

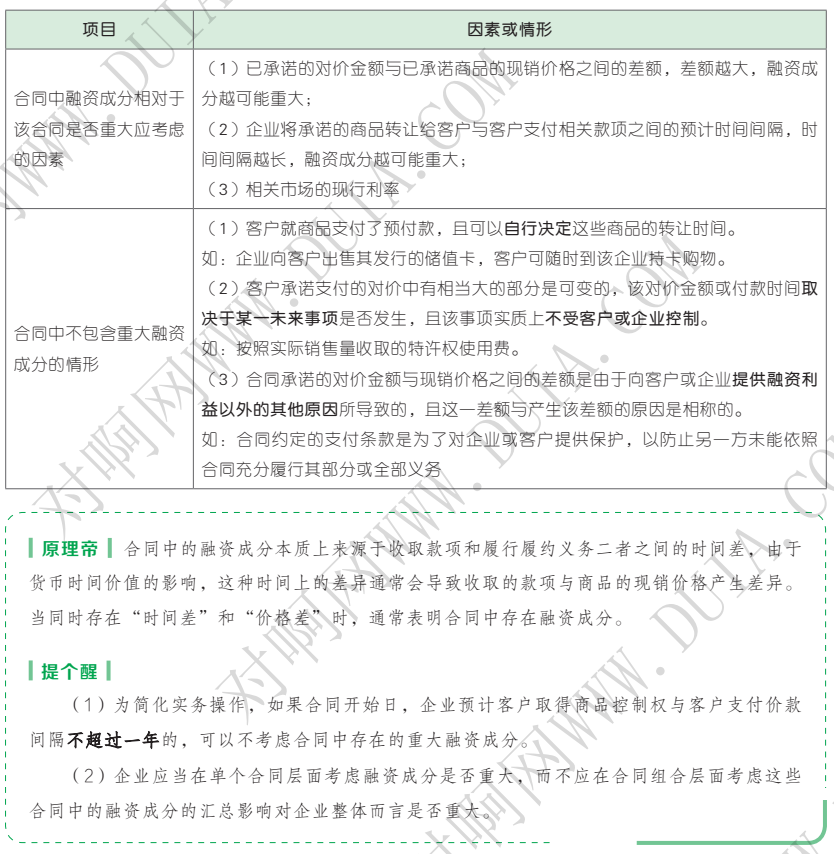

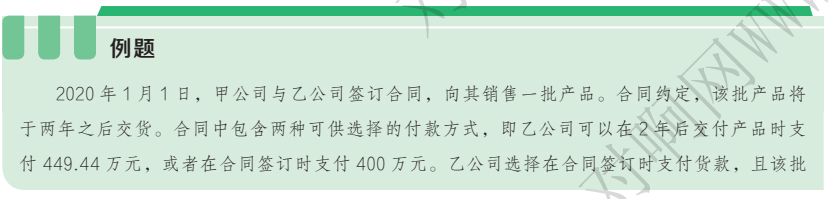

(二)合同中存在的重大融资成分

1. 概述

当企业将商品的控制权转移给客户的时间与客户实际付款的时间不一致时 , 如企业以赊销的方式销售商品或者要求客户支付预付款等,如果各方以合同中明确(或以隐含的方式)约定的付款时间为客户或企业就转让商品的交易提供了重大融资利益,则合同中存在重大融资成分。

2. 处理原则

合同中存在重大融资成分的,企业应当按照假定客户在取得商品控制权时即以现金支付的应付金额(即现销价格)确定交易价格,确定的交易价格与合同承诺的对价金额之间的差额,在合同期间内采用实际利率法进行摊销。

3. 融资成分相对于合同是否重大应考虑的因素以及不包含重大融资成分的情形

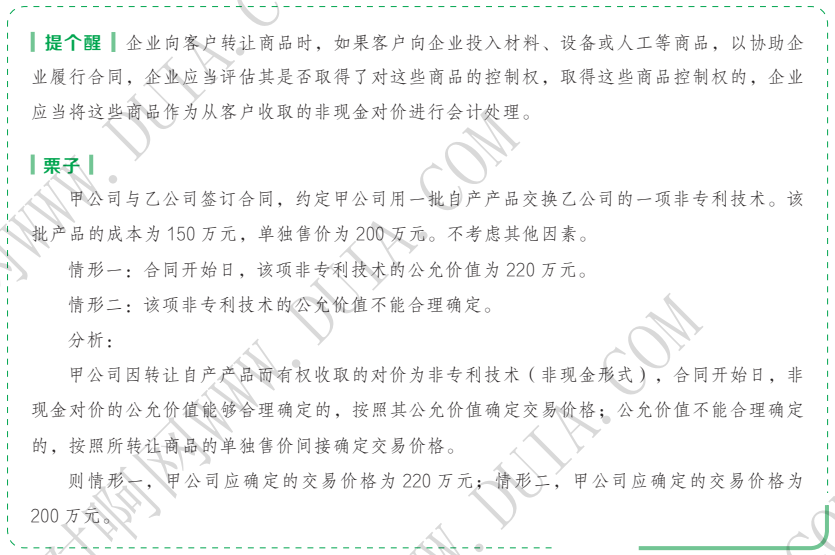

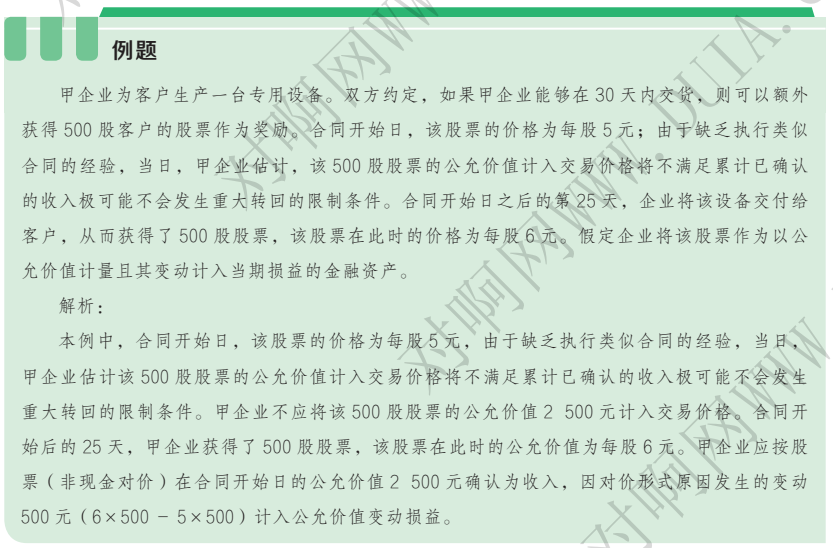

(三)非现金对价

1. 概述

企业在销售时,向客户收取的对价可能是非现金形式,如实物资产、无形资产、股权、客户提供的广告服务等。

2. 处理原则

(1)非现金对价公允价值能够估计的,企业应当按照非现金对价在合同开始日的公允价值确定交易价格。

(2)非现金对价公允价值不能合理估计的,企业应当参照其承诺向客户转让商品的单独售价间接确定交易价格。

(3)非现金对价的公允价值因对价形式或对价形式以外的原因而发生变动的,其处理原则如下:

①合同开始日后,非现金对价的公允价值因对价形式以外(如企业履约情况)的原因而发生变动的,应当作为可变对价,按照与计入交易价格的可变对价金额的限制条件相关的规定进行处理。

②合同开始日后,非现金对价的公允价值因对价形式(例如股票价格的波动)而发生变动的,该变动金额不应计入交易价格。

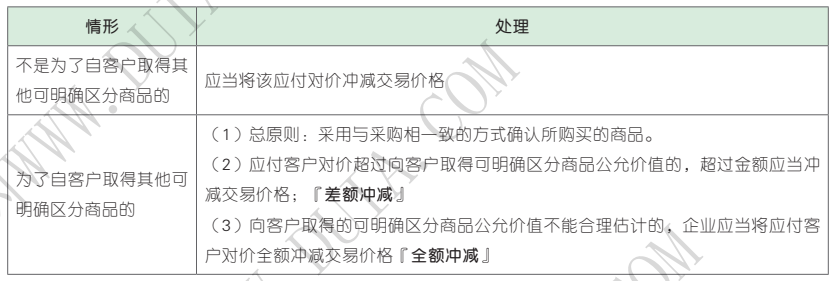

(四)应付客户对价

1. 概述

企业在向客户转让商品的同时,可能需要向客户或第三方支付一定的价款,如货位费、优惠券和折扣、合作广告安排、价格保护等,按照新收入准则的规定,它属于应付客户对价。

2. 处理原则

3. 确认时点

在将应付客户对价冲减交易价格处理时,企业应当在确认相关收入与支付(或承诺支付)客户对价二者孰晚的时点冲减当期收入。

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存下方二维码或截图,微信扫码进

马上入群开启22年备考!

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类