2020.02.11

备考资料 · 来自于PC

7990

通关笔记

让繁杂的知识点简单化

助你证券从业备考轻松上岸

(一)股票的性质

1.股票是一种有价证券,它是股份有限公司签发的证明股东所持股份的凭证。

2.股票实质上代表了股东对股份公司净资产的所有权。

(二)股票的性质

1.股票是有价证券;

2.股票是要式证券;

3.股票是证权证券;

4.股票是资本证券;

5.股票是综合权利证券。

(三)股票的特征

1.收益性;

2.风险性;

3.流动性;

4.永久性;

5.参与性。

(点击图片看大图)

(一)股利政策

1.现金股利

现金股利也被称为派现,是指股份公司以现金分红方式将盈余公积和当期应付利润的部分或全部发放给股东。

2.股票股利

股票股利也被称为送股,是指股份公司对原有股东无偿派发股票的行为。送股时,股份公司将留存收益转入股本账户,留存收益包括盈余公积和未分配利润,现实中股份公司一般只将未分配利润部分转入股本账户。

送股实质上是留存收益的凝固化和资本化,表面上看,送股后,股东持有的股份数量因此而增长,其实股东在公司中占有的权益比例和账面价值均无变化。

3.四个相关日期

(1)股利宣布日,即公司董事会将分红派息的消息公布于众的时间。

(2)股权登记日,即统计和确认参加本期股利分配的股东的日期,在此日期持有公司股票的股东方能享受股利发放。

(3)除息除权日,通常为股权登记日之后的1个工作日,本日之后(含本日)买入的股票不再享有本期股利。

(4)派发日,即股利正式发放给股东的日期。根据证券存管和资金划转的效率不同,通常会在几个工作日之内到达股东账户。

(二)股份变动

1.增发和定向增发

增发是股份公司向不特定对象公开募集股份的行为,定向增发是股份公司采用非公开方式向特定对象发行股票的行为。

2.配股

配股是上市公司向原股东配售股份的行为。原股东可以参与配股,也可以放弃配股权。

3.资本公积金转增股本

资本公积金转增股本是在股东权益内部,把资本公积金转入股本账户,并按照投资者所持有公司股份份额比例的大小分到各个投资者的账户中,以此增加每个投资者的投入资本。

4.股份回购

股份回购是股份公司利用自有资金买回发行在外股份的行为。

5.可转换债券转换为股票

可转换债券转换为股票,公司收回并注销发行的可转换债券,同时发行新股。

6.股票分割和合并

股票分割又被称为拆股、拆细,是将1股股票均等地拆成若干股。

股票合并又被称为并股,是将若干股股票合并为1股。

(一)普通股股东的权利

1.公司重大决策参与权

2.公司资产收益权和剩余资产分配权

3.其他权利

(二)普通股股东的义务

1.出资义务

2.不得滥用股东权利的义务

(1)股东应当遵守法律、行政法规和公司章程,依法行使股东权利,不得滥用股东权利损害公司或者其他股东的利益;

(2)不得滥用公司法人独立地位和股东有限责任损害公司债权人的利益;

(3)公司股东滥用股东权利给公司或者其他股东造成损失的,应当依法承担赔偿责任;

(4)公司股东滥用公司法人独立地位和股东有限责任,逃避债务,严重损害公司债权人利益的,应当对公司债务承担连带责任;

(5)公司的控股股东、实际控制人不得利用其关联关系损害公司利益,由此给公司造成损失的,应当承担赔偿责任。

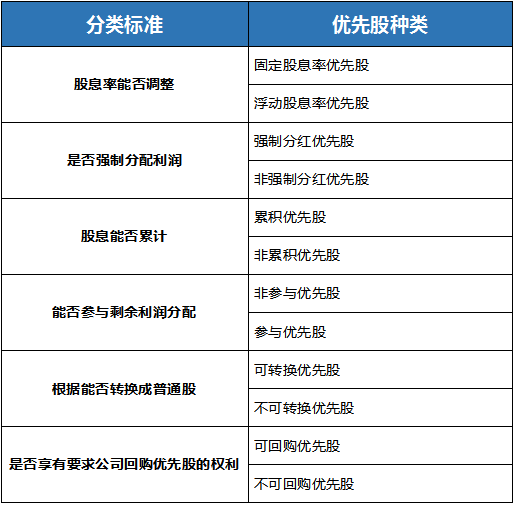

(一)优先股的权利

1.通常具有固定的股息(类似债券),并须在派发普通股股息之前派发;

2.在破产清算时,优先股股东对公司剩余财产的权利先于普通股股东,但在债权人之后。

(二)优先股的特征

1.优先股收益相对固定;

2.优先股可以先于普通股获得股息;

3.优先股的清偿顺序先于普通股,而次于债权人;

4.优先股的权利范围小。

(点击图片看大图)

(一)优先股和普通股的区别

1.普通股股东可以全面参与公司的经营管理,享有资产收益、参与重大决策和选择管理者等权利,而优先股股东一般不参与公司的日常经营管理,一般情况下不参与股东大会投票。

2.相对于普通股股东,优先股股东在公司利润和剩余财产的分配上享有优先权。

3.普通股股东的股息收益并不固定,既取决于公司当年盈利状况,还要看当年具体的分配政策,很有可能公司决定当年不分配。而优先股的股息收益一般是固定的,尤其对于具有强制分红条款的优先股而言,只要公司有利润可以分配,就应当按照约定的数额向优先股股东支付。

4.普通股股东除了获取股息收益外,收益来源二级市场价格上涨也是重要的;而优先股的二级市场股价波动相对较小,依靠买卖价差获利的空间也较小。

5.普通股股东不能要求退股,只能在二级市场上变现退出;如有约定,优先股股东可依约将股票回售给公司。

(二)优先股和债券的区别

1.两者的根本区别在于其法律属性不同,优先股的法律属性还属于股票。

2.优先股没有到期的概念,发行人没有偿还本金的压力;而除了永续债券这种特殊的混合证券外,绝大多数债券需要到期还本付息。

3.在公司出现亏损或者利润不足支付优先股股息时,优先股股东相应的保障机制包括:如有约定,可将所欠股息累积到下一年度;恢复表决权直至公司支付所欠股息。而对于债券持有人而言,定期还本付息属于公司必须履行的强制义务,如果公司不能按时还本付息会构成违约事件,公司有破产风险。因此从风险角度来说,优先股的股息收益不确定性大于债券。

4.优先股的股息一般来自可分配税后利润,而债券的利息来自税前利润。

(三)优先股和其他股债混合产品的区别

1.优先股和可转债的区别

与可转债相比,优先股没有固定期限,且未必含有转股条款。可转债一般期限不超过6年,其投资者转股前作为债券持有人、转股后作为普通股股东在股东表决权、利润分配及剩余财产分配上均不同于优先股投资者。

2.优先股和永续债的区别

与永续债相比,优先股投资者具有在一定条件下恢复表决权的权利,而永续债一般不具有这一特点;从破产清算时剩余财产的清偿顺序来看,永续债券的偿还顺序先于优先股;从发行人角度,支付不计入权益的永续债利息可在税前扣除,支付计入权益的永续债利息不能在税前扣除,而优先股股息都不能在税前扣除。

(一)国家股

国家股从资金来源上看的主要来源有:

1.现有国有企业改组为股份公司时所拥有的净资产。

2.现阶段有权代表国家投资的政府部门向新组建的股份公司的投资。

3.经授权代表国家投资的投资公司、资产经营公司、经济实体性总公司等机构向新组建股份公司的投资。

(二)法人股

(三)社会公众股

(四)外资股

外资股是指股份公司向外国和我国香港、澳门、台湾地区投资者发行的股票。这是我国股份公司吸收外资的一种方式。

外资股按上市地域,可以分为境内上市外资股和境外上市外资股。

1.境内上市外资股

(1)含义:境内上市外资股原来是指股份有限公司向境外投资者募集并在我国境内上市的股份,称为“B股”。 B股采取记名股票形式,以人民币标明股票面值,以外币认购、买卖,在境内证券交易所上市交易。

(2)投资者:外国的自然人、法人和其他组织;我国香港、澳门、台湾地区的自然人、法人和其他组织;定居在国外的中国公民等。

(3)规定:从2001年2月对境内居民个人开放B股市场后,境内居民个人可以用现汇存款和外币现钞存款以及从境外汇入的外汇资金从事B股交易,但不允许使用外币现钞。

2.境外上市外资股

(1)含义:境外上市外资股是指股份有限公司向境外投资者募集并在境外上市的股份。它也采取记名股票形式,以人民币标明面值,以外币认购。

(2)内容:境外上市外资股主要由H股、N股、S股等构成。H股是指注册地在我国内地、上市地在我国香港的外资股。依此类推,在纽约、新加坡、伦敦上市的外资股分别被称为“N股”“S股”“L股”。

(3)规定:在境外上市时,可以采取境外存股凭证形式或者股票的其他派生形式。公司向境外上市外资股股东支付股利及其他款项,以人民币计价和宣布,以外币支付。

【红筹股不属于外资股。红筹股是指在中国境外注册、在香港上市,但主要业务在中国内地或大部分股东权益来自中国内地公司的股票。】

(五)已完成股权分置改革的公司股票

1.有限售条件股份

(1)国家持股;

(2)国有法人持股;

(3)其他内资持股;

(4)外资持股。

2.无限售条件股份

(1)人民币普通股;

(2)境内上市外资股;

(3)境外上市外资股;

(4)其他。

本文由金融帮APP原创,未经授权,禁止转载,违者必究

官方微信公众号:对啊金融帮

小伙伴们别忘记评论“打卡”

和给大咖罗点赞哦~

热文推荐

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类