2020.02.12

考试干货 · 来自于PC

4256

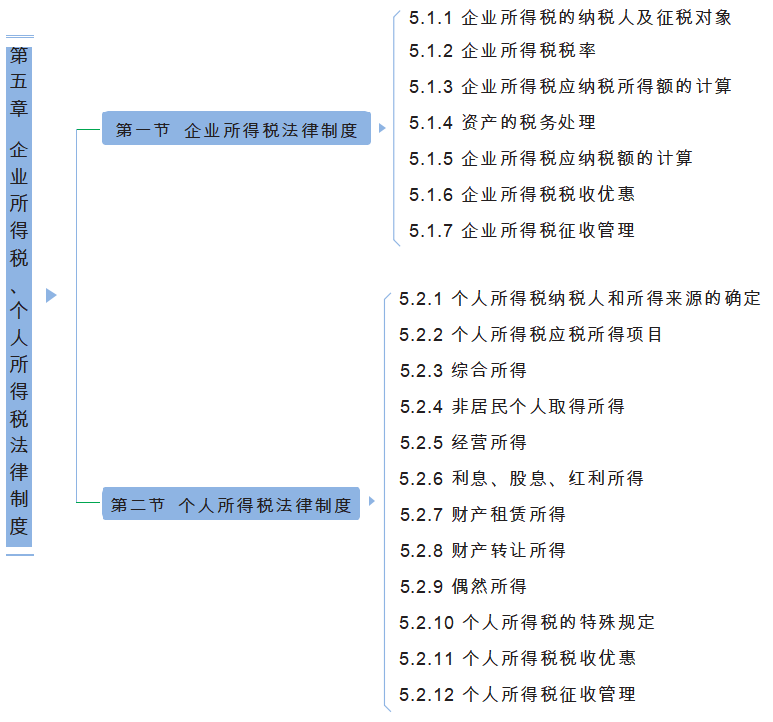

初级经济法|第五章

第一节 企业所得税法律制度

在学习小节内容前,先了解下本章节的考情、考点等情况

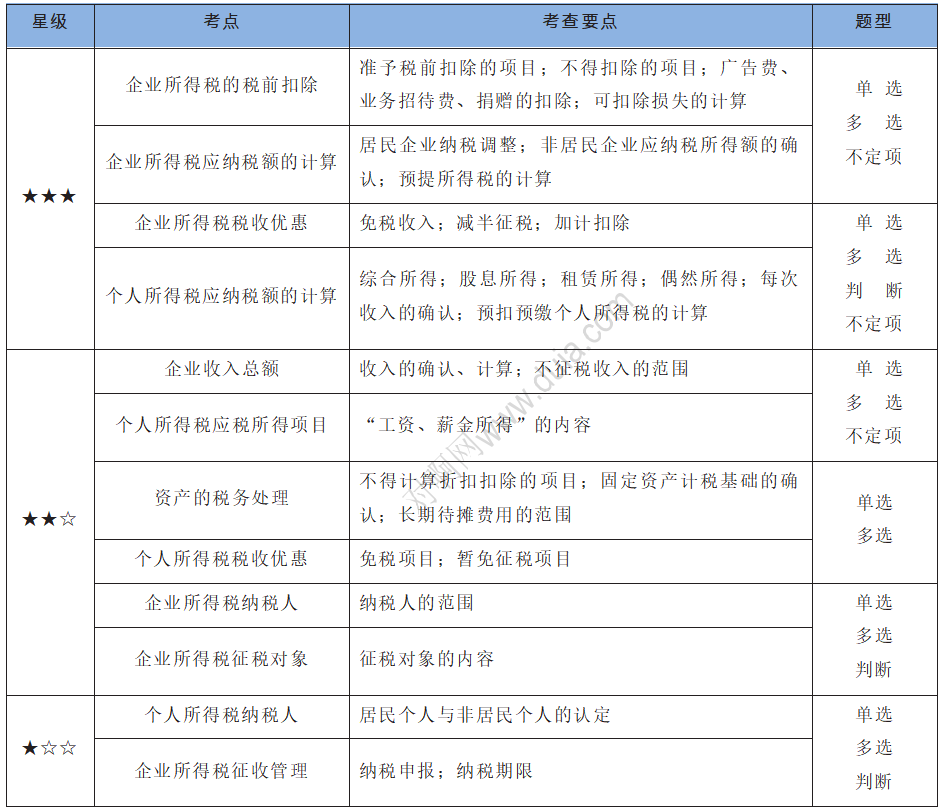

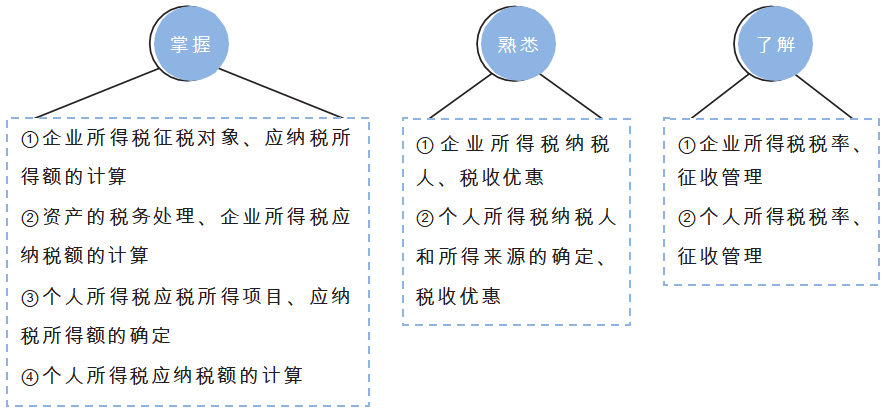

本章讲述了两个所得税,所学内容与实际工作及生活有着密切联系。其中,企业所得税与企业会计实务相关,是企业税务筹划的一个重点税种;个人所得税与每一个人的利益息息相关。本章考试中几乎涉及所有题型,约占 16 分,是全书的重点章节。考生在学习本章时,要重点掌握所得税的形成、计算、优惠、税前扣除项目等内容。

企业所得税是对企业和其他取得收入的组织的生产经营所得和其他所得征收的一种所得税。

涨知识 所得税的特点主要有:(1)通常以净所得为征税对象;(2)通常以经过计算得出的应纳税所得额为计税依据;(3)纳税人和实际负担人通常是一致的,因而可直接调节纳税人所得。

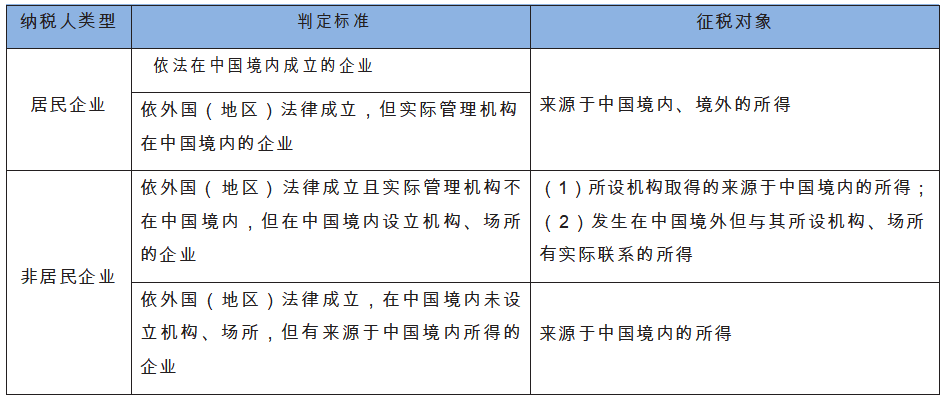

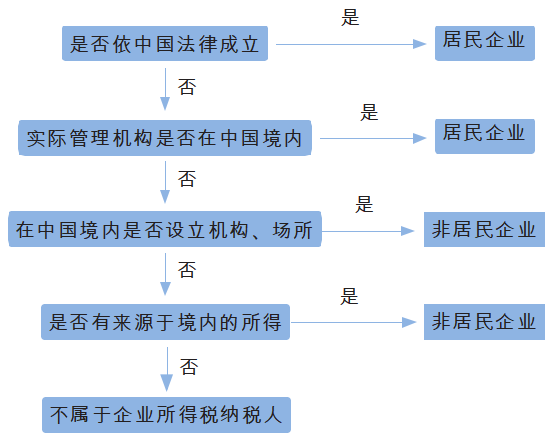

在中国境内,企业和其他取得收入的组织(以下统称“企业”)为企业所得税的纳税人,包括各类企业、事业单位、社会团体、民办非企业单位和从事经营活动的其他组织。

1. 纳税人及纳税义务

提个醒

(1)实际管理机构是指对企业的生产经营、人员、账务、财产等实施实质性全面管理和控制的机构。

(2)实际联系是指非居民企业在中国境内设立的机构、场所拥有据以取得所得的股权、债权,以及拥有、管理、控制据以取得所得的财产等。

(3)个体工商户、个人独资企业、合伙企业不具有独立法人资格,不属于企业所得税纳税义务人,不缴纳企业所得税。

记忆狂

(1)区分居民企业和非居民企业的前提:该企业为我国企业所得税的纳税人。若该企业不属于我国企业所得税的纳税人,也就无须区分该企业是居民企业还是非居民企业。

(2)居民企业的征税对象为“全部所得”,即境内、境外取得的全部所得,非居民企业的征税对象为“跟中国境内有关的所得”。

栗子

(1)新月公司:依照中国法律成立,实际管理机构在英国。

(2)锦绣公司:依照中国法律成立,在法国设立机构、场所。

(3)穷奇公司:依照美国法律成立,实际管理机构在中国。

(4)启山公司:实际管理机构在德国并按当地法律成立,在中国设立分支机构。

试分析上述公司哪些属于居民企业,哪些属于非居民企业。

【分析】新月公司、锦绣公司均依照中国法律成立,属于居民企业;穷奇公司虽依照外国法律成立,但实际管理机构在中国,属于居民企业;启山公司依照外国法律成立,且实际管理机构不在中国境内,但在中国境内设立机构、场所,属于非居民企业。

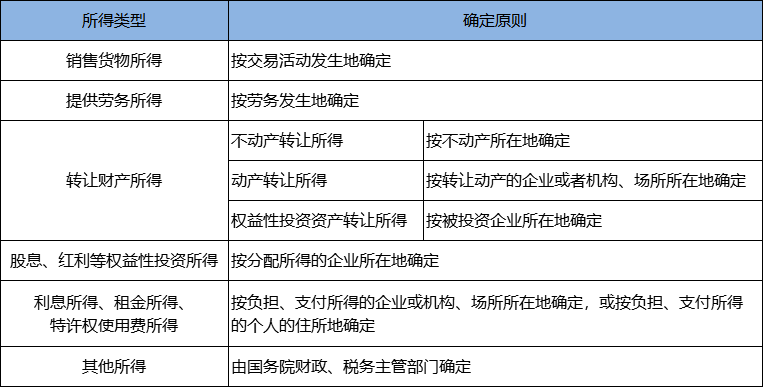

2. 所得来源的确定原则

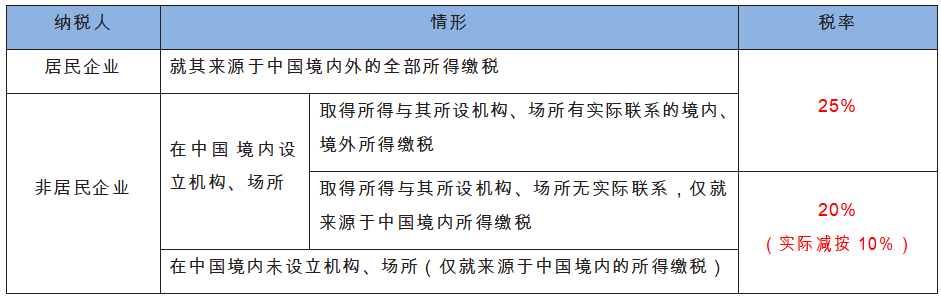

企业所得税实行比例税率,设有两档税率。

提个醒 企业所得税税收优惠中有两档优惠税率。

(1)符合条件的小型微利企业,减按 20%。

(2)国家重点扶持的高新技术企业、经认定的技术先进型服务企业(服务贸易类),减按 15%。

本小节内容未完待续

后续内容

企业所得税应纳税所得额的计算

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类