2020.02.13

备考资料 · 来自于PC

5590

冲关笔记

让繁杂的知识点简单化

助你证券从业备考轻松上岸

(一)证券交易原则

1.公开原则

2.公平原则

3.公正原则

(二)证券交易机制

1.从交易时间的连续特点划分,证券交易机制有定期交易和连续交易

(1)定期交易的特点:

①批量指令可以提高价格的稳定性;

②指令执行和结算的成本相对比较低。

(2)连续交易的特点:

①市场为投资者提供了交易的即时性;

②交易过程中可以反映更多的市场价格信息。

2.从交易价格的决定特点划分,证券交易机制有指令驱动和报价驱动

(1)指令驱动的特点:

①证券交易价格由买方和卖方的力量直接决定;

②投资者买卖证券的对手是其他投资者。

(2)报价驱动的特点:

①证券成交价格的形成由做市商决定;

②投资者买卖证券都以做市商为对手,与其他投资者不发生直接关系。

(一)证券委托的形式

1.柜台委托;

2.非柜台委托。

(二)委托指令的基本类别

1.根据委托订单的数量,可分为整数委托和零数委托。

2.根据买卖证券的方向,可分为买进委托和卖出委托。

3.根据委托价格限制,可分为市价委托和限价委托。

4.根据委托时效限制,可分为当日委托、当周委托、无期限委托、开市委托和收市委托等。

(三)委托指令的内容

1.证券账户号码;

2.证券代码;

3.买卖方向;

4.委托数量;

5.委托价格;

6.交易所及其会员要求的其他内容。

(一)竞价原则

1.价格优先

价格优先原则为:较高价格买入申报优先于较低价格买入申报,较低价格卖出申报优先于较高价格卖出申报。

2.时间优先

时间优先原则为:买卖方向、价格相同的,先申报者优先于后申报者。先后顺序按证券交易所交易主机接受申报的时间确定。

(二)竞价方式

1.集合竞价

集合竞价是指对在规定的一段时间内接受的买卖申报一次性集中撮合的竞价方式。

根据我国证券交易所的相关规定,集合竞价确定成交价的原则为:

(1)可实现最大成交量的价格。

(2)高于该价格的买入单报与低于该价格的卖出申报全部成交的价格。

(3)与该价格相同的买方或卖方至少有一方全部成交的价格。

2.连续竞价

连续竞价是指对买卖申报逐笔连续撮合的竞价方式。

连续竞价时,成交价格的确定原则为:

(1)最高买入申报与最低卖出申报价位相同,以该价格为成交价。

(2)买入申报价格高于即时揭示的最低卖出申报价格时,以即时揭示的最低卖出申报价格为成交价。

(3)卖出申报价格低于即时揭示的最高买入申报价格时,以即时揭示的最高买入申报价格为成交价。

(三)竞价结果

1.全部成交

2.部分成交

3.不成交

(四)交易费用

1.佣金

2.过户费

3.印花税

(一)股票价格指数的功能

1.综合反映一定时期内某一证券市场上股票价格的变动方向和变动程度。

2.为投资者和分析家研究、判断股市动态提供信息,便于对股票市场大势走向作出分析。

3.作为投资业绩评价的标尺,提供一个股市投资的基准回报。

4.作为指数衍生产品和其他金融创新的基础。

(二)中证指数有限公司的股价指数

1.沪深300指数

2.中证规模指数

(三)上海证券交易所的股价指数

1.上证综指

2.上证180指数

3.上证50指数

4.上证380指数

5.上证100指数

6.上证150指数

(四)深圳证券交易所的股价指数

1.深证成分指数

2.深证综合指数

3.深证A股指数

4.深证B股指数

5.行业分类指数

6.中小板综合指数

7.创业板综合指数

8.深证新指数

9.深证100指数

(五)香港和台湾的主要股价指数

1.恒生指数

2.台湾证券交易所发行量加权股价指数

(一)道·琼斯工业股价平均数

1.道·琼斯工业股价平均数

2.道·琼斯运输业股价平均数

3.道·琼斯公用事业股价平均数

4.道·琼斯股价综合平均数

5.道·琼斯公正市价指数

(二)标准普尔500指数

(三)纳斯达克指数

(四)金融时报证券交易所指数

(五)日经平均股价指数

(一)投资者适当性

交易科创板股票需要开通科创板交易权限。参与科创板股票交易(含发行申购)的投资者应当符合上海证券交易所规定的适当性管理要求。个人投资者开通科创板股票交易权限的, 应当符合下列条件:

(1)申请权限开通前20 个交易日证券账户及资金账户内的资产日均不低于人民币50 万元(不包括该投资者通过融资融券融入的资金和证券);

(2)参与证券交易24 个月以上;

(3)上海证券交易所规定的其他条件。机构投资者参与科创板股票交易,应当符合法律法规及上海证券交易所业务规则的规定。

(二)交易机制和交易方式

跟现有的A 股交易一样,科创板也实行T+1。但具体交易方式有所不同,包括竞价交易、盘后固定价格交易和大宗交易。开盘集合竞价时间为9:15~9:25,连续竞价时间9:30~11:3013:00~15:00。在竞价交易中,科创板股票除了限价申报外,还可以根据市场需要采用包括最优五档即时成交剩余撤销申报、最优五档即时成交剩余转限价申报、本方最优价格申报、对手方最优价格申报以及交易所规定的其他方式进行市价申报。通过限价申报买卖科创板股票的,单笔申报数量应当不小于200 股,且不超过10 万股;通过市价申报买卖的,单笔申报数量应当不小于200 股,且不超过5 万股。卖出时,余额不足200 股的部分,应当一次性申报卖出。

盘后固定价格交易是科创板新增的交易方式,在收盘集合竞价结束后,上交所交易系统按照时间优先顺序对收盘定价申报进行撮合,并采用当日收盘价成交的交易方式。盘后固定价格交易申报时间为9:30-11:30 和13:00~15:30。条件成熟时科创板还将引入做市商机制,做市商可以为科创板股票提供双边报价服务。

科创板股票申报价格最小变动单位适用《上海证券交易所交易规则》相关规定。交易所可以依据股价高低,实施不同的申报价格最小变动单位。科创板股票竟价交易实行价格涨跌幅限制,涨跌幅比例为20%,其中,科创板首次公开发行上市的股票,上市后的前5 个交易日不设价格涨跌幅限制科创板股票自上市首日起可作为融资融券标的。

(一)沪港通

1.沪股通

沪股通股票范围包括上证180指数及上证380指数成分股以及上交所上市的A+H股公司股票。

沪股通起始额度为每日130亿人民币。

2.沪港通下的港股通

沪港通下的港股通的股票范围是联交所恒生综合大型股指数、恒生综合中型股指数成分股和同时在联交所、上交所上市的A+H股公司股票。在试点初期,香港证监会要求参与港股通的境内投资者仅限于机构投资者及证券账户及资金账户资产合计不低于人民币50万元的个人投资者。

沪港通下的港股通起始额度为每日105亿元人民币。

(二)深港通

1.深股通

深股通的股票范围是市值60亿元人民币及以上的深证成分指数和深证中小创新指数的成分股,以及深圳证券交易所上市的A+H股公司股票。

深股通起始额度每日130亿元人民币。

2.深港通下的港股通

深港通下的港股通的股票范围是恒生综合大型股指数的成分股、恒生综合中型股指数的成分股、市值50亿元港币及以上的恒生综合小型股指数的成分股,以及香港联合交易所上市的A+H股公司股票。

深港通下的港股通起始额度每日105亿元人民币。

(一)股票的价值

1.股票的票面价值

2.股票的账面价值

3.股票的清算价值

4.股票的内在价值

(二)股票的价格

1.股票的理论价格

2.股票的市场价格

(三)影响股价变动的基本因素

1.公司经营状况

(1)公司治理水平与管理层质量;

(2)公司竞争力;

(3)财务状况。

2.行业与部门因素

(1)行业分类;

(2)行业分析因素;

(3)行业生命周期。

3.宏观经济与政策因素

(1)经济增长;

(2)经济周期循环;

(3)货币政策;

(4)财政政策;

(5)市场利率;

(6)通货膨胀;

(7)汇率变化;

(8)国际收支状况。

(四)影响股价变化的其他因素

1.政治及其他不可抗力的影响

(1)战争;

(2)政权更迭、领袖更替等政治事件;

(3)政府重大经济政策的出台、社会经济发展规划的制定、重要法规的颁布等;

(4)国际社会政治、经济的变化;

(5)因发生不可预料和不可抵抗的自然灾害或不幸事件,给社会经济和上市公司带来重大财产损失而又得不到相应赔偿,股价会下跌。

2.心理因素

3.政策及制度因素

4.人为操纵因素

(一)基本分析法

1.宏观经济分析

宏观经济分析主要探讨各经济指标和经济政策对股票价格的影响。经济指标分为三类:

(1)先行性指标

(2)同步性指标

(3)滞后性指标

2.行业和区域分析

3.公司分析

(二)技术分析法

技术分析的三个假设是:市场的行为包含一切信息、价格沿趋势移动、历史会重复。技术分析理论的内容就是市场行为的内容。

技术分析法主要有K线理论、切线理论、形态理论、技术指标理论,波浪理论和循环周期理论。

(三)量化分析法

根据数据模型进行股票分析

(一)货币的时间价值、复利、现值、贴现

1.货币的时间价值

货币的时间价值是指货币随时间的推移而发生的增值。货币的时间价值讨论的是不同时点货币之间的等价换算关系。

2.复利

由于货币具有时间价值,如果将时间价值让渡给别人(把钱贷给别人),将会得到一定的报酬(利息)。同时,若将每期收到的报酬(利息)再让渡给别人,上期的报酬又能产生新的报酬。

因此,货币的时间价值使得资金的借贷具有利上加利的特性,我们将其称为复利。

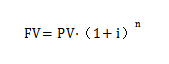

在复利条件下,终值(期末价值、到期值)计算公式为:

式中:FV——终值;

PV——本金(现值);

i——每期利率;

n——期数。

若每期付息m次,则终值为:

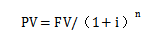

3.现值和贴现

对给定的终值计算现值的过程,我们称为贴现。在复利条件下,现值(PV)计算公式为:

(二)股票的绝对估值方法

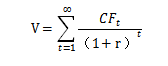

1.股票的绝对估值方法的基本原理

股权价值=企业价值-净债务=企业价值-(债务-现金)。

绝对估值法的计算公式为:

式中:V——价值;

t——时期;

CFt——第t期的现金流;

r——未来所有时期的平均贴现率。

2.红利贴现模型

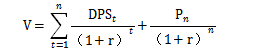

红利贴现模型的一般公式为:

式中:V——股票价值;

DPSt——第t期的现金红利;

n——详细预测期数;

r——股权要求收益率;

Pn——持有期末卖出股权时的预期价格。

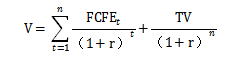

3.股权自由现金流贴现模型

股权自由现金流的计算公式为:

股权自由现金流(FCFE)=净利润+折旧+摊销-营运资金的增加+长期经营性负债的增加-长期经营性资产的增加-资本性支出+新增付息债务-债务本金的偿还

股权自由现金流现模型的估值公式为:

式中:V——股票价值;

FCFEt——第t期的股权自由现金流;

n——详细预测期数;

r——股权要求收益率(和红利贴现模型中的r相同);

TV——股权自由现金流的终值。

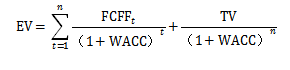

4.企业自由现金流贴现模型

企业自由现金流的计算公式为:

企业自由现金流(FCFF)=息税前利润-调整的所得税+折旧+摊销-营运资金的增加+长期经营性负债的增加-长期经营性资产的增加-资本性支出

企业自由现金流模型的估值公式为:

式中:EV——企业价值;

FCFFt——第t期的企业自由现金流;

n——详细预测期数;

WACC——加权平均资本成本;

TV——企业自由现金流的终值。

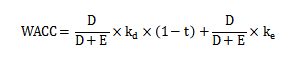

加权平均资本成本(WACC)是企业各种融资来源的资本成本的加权平均值,计算公式为:

式中:D——付息债务的市场价值;

E——股权的市场价值;

Kd——税前债务成本;

Ke——股权资本成本;

t——所得税率。

(三)股票的相对估值方法

1.市盈率倍数法

市盈率倍数=每股市价/每股收益

2.企业价值/息税前利润倍数法

息税前利润的计算公式为:

息税前利润(EBIT)=净利润(E)+所得税+利息

3.企业价值/息税折旧摊销前利润倍数法

息税前利润的计算公式为:

息税前利润(EBIT)=净利润(E)+所得税+利息+折旧+摊销

4.市净率倍数法

市净率倍数的计算公式为:

市净率倍数=每股市价/每股净资产

5.市销率倍数法

市销率倍数的计算公式为:

市销率倍数=每股市价/每股销售收入

本文由金融帮APP原创,未经授权,禁止转载,违者必究

官方微信公众号:对啊金融帮

小伙伴们别忘记评论“打卡”

和给大咖罗点赞哦~

热文推荐

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类