2020.03.12

备考资料 · 来自于PC

2820

备考基金从业

计算题是最关键的一点

虽然晦涩难懂,

但我们绝不能轻言放弃

下面,就让小鱼陪着你们

逐一讲解重点难点

练题区

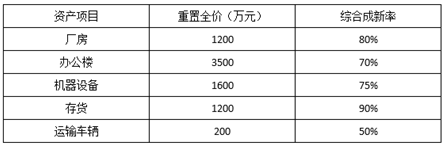

例题1:1.材料:A公司是一家制造企业,公司主要资产状况如下:

(1)按照重置成本法,该公司全部资产的价值为( )。

A.5790

B.7700

C.2667

D.10367

(2)经评估,A公司经调整的负债为3300万元。则按照账面价值法,A公司的股权价值为( )。

A.9090

B.2490

C.3300

D.5790

2.材料:某股权投资基金拟于2017年投资A公司1亿元,估值条款约定,以2016年经证券资格会计师事务所审计归属于A公司所有者的净利润5000万元为估值基础,投资前市盈率10倍。

(1)完成融资1亿元后,股权投资基金在A公司的占股比例为( )。

A.83.33%

B.6.67%

C.16.67%

D.20%

(2)2018年,A公司创始人股东欲以每股5元的价格对某第三人出售10000股股票,股权投资基金的下列行为正确的是( )。

A.股权投资基金以每股5元的价格向第三人出售1667股股票

B.股权投资基金优先于创始人以每股5元的价格向第三人出售10000股股票

C.股权投资基金优先于第三人以每股低于5元的价格购买这10000股股票

D.股权投资基金和创始人分别以每股5元的价格向第三人出售1000股股票

3.材料:某公司在融资前,企业持有数量为40000股。前轮投资者以每股2元价格购买了15000股,后轮投资者以每股1元的价格购买了10000股。

(1)在完全棘轮条款下,企业需向前轮投资者补偿( )股股票。

A.15000

B.3750

C.25000

D.30000

(2)在加权平均条款下,企业需向前轮投资者补偿( )股股票。

A.15000

B.1667

C.1500

D.1251

4.材料:某股权投资基金拟投资A公司,A公司的管理层承诺投资当年的净利润为1.2亿元。A公司每年的折旧为2000万,长期待摊费用为1000万元,利息每年2000万元,所得税税率为25%。

(1)如果A公司按照息税前利润的6倍进行估值,A公司价值为( )。

A.9

B.10.2

C.10.8

D.13.6

(2)如果A公司按照息税折旧摊销前利润的6倍进行估值,A公司价值为( )亿元。

A.9

B.10.2

C.10.8

D.12.6

(3)如果A公司按投资当年的净利润的10倍市盈率进行投资后估值,A公司拟融资3亿元,则新进投资者所占股权比例为( )。

A.15%

B.20%

C.25%

D.30%

解析区

【例题1】

(1)考点:其他估值方法;

正确答案:A

解析:本题考查重置成本法估值计算。待评估资产价值=重置全价×综合成新率,根据资产状况表,加总所有待评估资产价值,可以得出:公司全部资产价值

=1200×80%+3500×70%+1600×75%+1200×90%+200×50%=5790(万元)。故本题选A选项。

(2)考点:其他估值方法;

正确答案:B

解析:本题考查账面价值法估值计算。A公司股权价值的计算公式为:股权价值=总资产-总负债,根据题意,总资产为5790万元,总负债为3300万元,代入公式,股权价值=5790-3300=2490(万元)。故本题选B选项。

【例题2】

(1)考点:投资交割;

正确答案:C

解析:本题考查投后占比计算。A公司投资前股权价值=投前市盈率×净利润,根据题意,投前市盈率为10倍,净利润为5000万元,代入公式,A公司投资前股权价值=10×5000=50000(万元),A公司投资后股权价值= A公司投资前股权价值+股权投资基金融资,根据题意,股权投资基金融资为1亿元,代入公式,A公司投资后股权价值=50000+10000=60000(万元),股权投资基金投后占比=股权投资基金融资÷A公司投资后股权价值×100%,代入公式,股权投资基金投后占比=10000÷60000×100%=16.67%。故本题选C选项。

(2)考点:随售权条款;第一拒绝权条款;

正确答案:A

解析:本题考查第一拒绝权和随售权。A选项说法正确,B、D选项说法错误,随售权是指目标公司的其他股东与对外出售股权时,股权投资基金有权以其持股比例为基础,以同等条件参与该出售交易,B、D选项没有以持股比例为基础。C选项说法错误,第一拒绝权是指目标公司的其他股东欲对外出出售股权时,作为老股东的股权投资基金在同等条件下有优先购买权,C选项没有在同等条件下。故本题选A选项。

【例题3】

(1)考点:估值条款;

正确答案:A

解析:本题考查完全棘轮条款的计算。在完全棘轮条款下,前轮投资者过去投入的资金所换的的股权全部按最低价格重新计算,增加部分由创始股东无偿或以象征的价格向前轮投资者转让。前轮投资者应获得的股票数量=投资额÷最低每股价格=2×15000÷1=30000(股)需向前轮投资者补偿股票数量=前轮投资者应获得的股票数量-前轮投资者已获得股票数量=30000-15000=15000(股).故本题选A选项。

(2)考点:估值条款;

正确答案:D

解析:本题考查加权平均条款的计算。A=B×(C+D)÷(C+E),其中A为前轮投资者经过反稀释补偿调整后的每股新价格;B为前轮投资者在前轮融资时支付的每股价格:B=2(元);C为新发行前公司的总股数:C=40000+15000=55000(股);D为如果没有降价融资,后轮投资者在后轮投入的全部投资价款原本能够购买的股权数量:D=1×10000÷2=5000(股);E为当前发生降价融资,后轮投资者在后轮投入的全部投资价款原本能够购买的股权数量:E=10000(股)代入公式:A=2×(55000+5000)÷(55000+10000)=1.846(元)企业需向前轮投资者补偿的股票数量=前轮投资者投资额÷调整后每股新价格-前轮投资者已获得股票数量=2×15000÷1.846-15000=1251(股)故本题选D选项。

【例题4】

(1)考点:其他估值方法;

正确答案:C

解析:本题考查息税前利润倍数法估值计算。A公司所得税=税前利润×所得税税率=净利润÷(1-所得税税率)×所得税税率,根据题意,净利润为1.2亿元,所得税税率为25%,代入公式,A公司所得税=1.2÷(1-25%)×25%=0.4(亿元),A公司息税前利润=净利润+所得税+利息,根据题意,利息为0.2亿元,A公司息税前利润=1.2+0.4+0.2=1.8(亿元),A公司价值为息税前利润的6倍,则A公司价值=1.8×6=10.8(亿元)。故本题选C选项。

(2)考点:折现现金流估值法;

正确答案:D

解析:本题考查息税折旧摊销前利润估值计算。A公司息税折旧摊销前利润=息税前利润+折旧+摊销,根据题意,折旧为2000万,摊销为1000万元,代入公式, A公司息税折旧摊销前利润=1.8+0.2+0.1=2.1(亿元)A公司价值为息税折旧摊销前利润的6倍,则A公司价值=2.1×6=12.6(亿元)。故本题选D选项。

(3)考点:相对估值法;

答案:C

解析:本题考查市盈率倍数法估值计算。A公司投资后股权价值=投资当年净利润×市盈率,根据题意,投资当年净利润为1.2亿元,市盈率为10倍,代入公式,A公司投资后股权价值=1.2×10=12(亿元),新进投资者所占股权=新进投资者融资÷A公司投资后价值,根据题意,新进投资者融资3亿元,代入公式,新进投资者所占股权=3÷12×100%=25%。故本题选C选项。

本文由金融帮APP原创,未经授权,禁止转载,违者必究

官方微信公众号:对啊金融帮

END

小伙伴们别忘记评论“打卡”

和给小鱼点赞哦~

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类