2020.04.30

考试干货 · 来自于PC

3172

学习指导

本章属于重要章节,难度较大。首先,大家需要概括性地了解企业投资的意义、分类和投资管理的特点、原则;其次,重点掌握项目投资和证券投资这两大部分。

对于项目投资,本书先介绍了六个投资项目财务评价指标,大家要掌握每种指标的适用范围、计算,并就计算结果进行评价分析。接着主要给出了三种常用的项目投资的决策(独立投资方案的决策、互斥投资方案的决策、固定资产更新的决策)。

对于证券投资,大家要掌握证券资产的特点和证券资产投资的目的、风险;熟悉证券中最常见的债券投资和股票投资的价值估计。

第三节 项目投资管理

项目投资指将资金直接投放于生产经营实体性资产,以形成生产能力,开展生产经营活动的投资。项目投资一般是企业的对内投资,也包括以实物性资产投资于其他企业的对外投资。本节我们要学习的是项目投资管理中最重要的独立决策投资、互斥投资、固定资产更新三部分内容。

6.3.1

独立投资方案的决策★★☆

独立投资方案:指两个或两个以上项目互不依赖,可以同时并存,各方案的决策也是独立的。

独立投资方案的决策属于筛分决策,评价各方案本身是否可行,即方案本身是否达到某种要求的可行性标准。

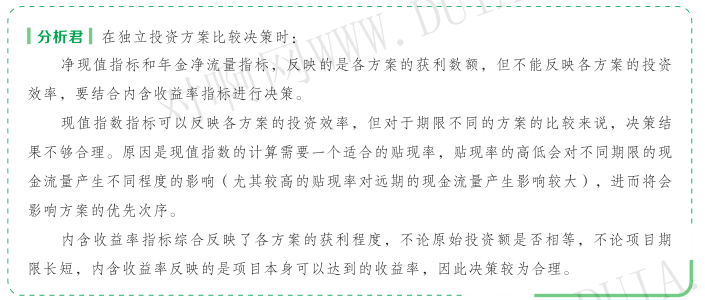

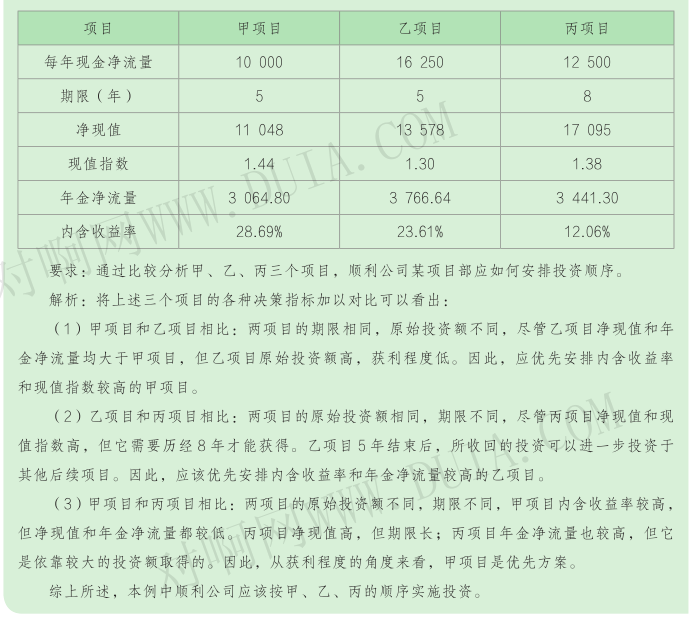

(1)决策实质:确定各种可行方案的投资顺序,即各独立方案之间的优先次序。

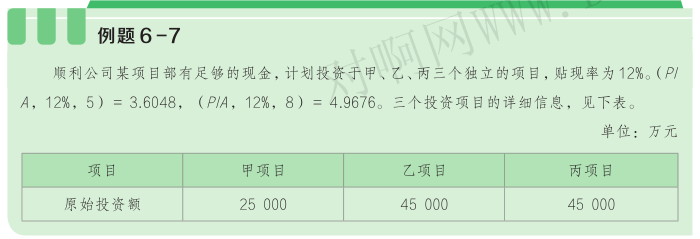

(2)决策方法:排序分析时,以各独立方案的获利程度作为评价标准,一般采用内含收益率法进行比较决策。

6.3.2

互斥投资方案的决策★★☆

互斥投资方案:指方案之间互相排斥,不能并存,因此决策的实质在于选择最优方案,属于选择决策。

(1)决策实质:选择最优方案。

(2)决策方法:以方案的获利数额作为评价标准。

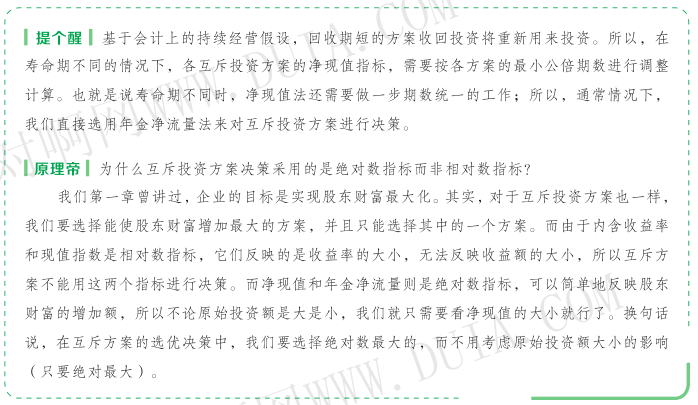

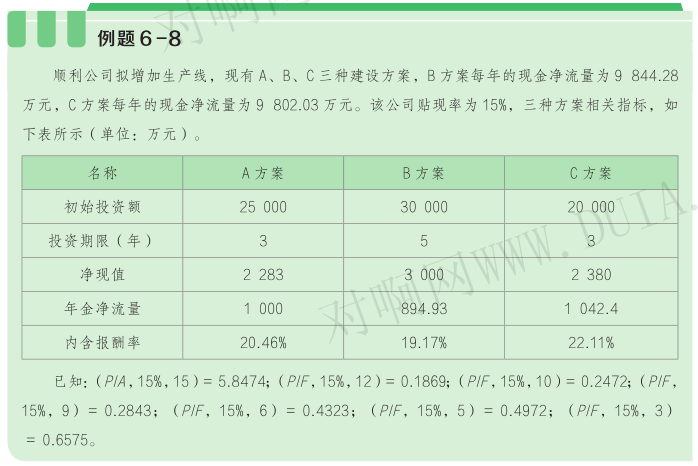

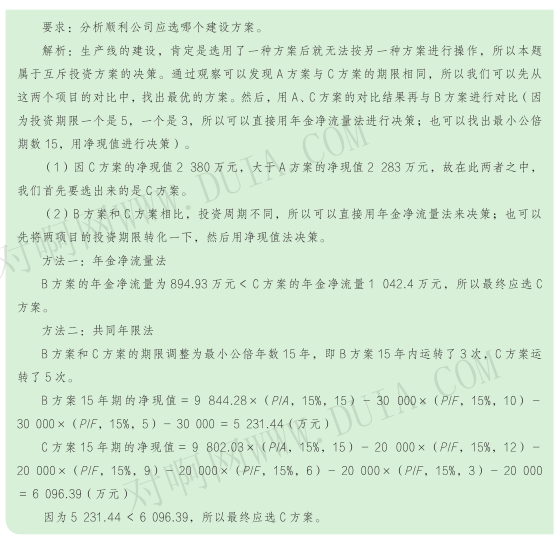

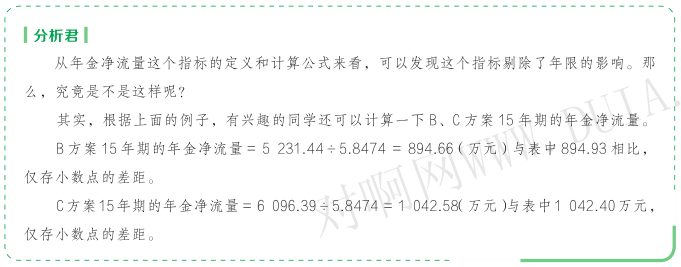

①当投资项目寿命期相同时,采用净现值法进行决策。

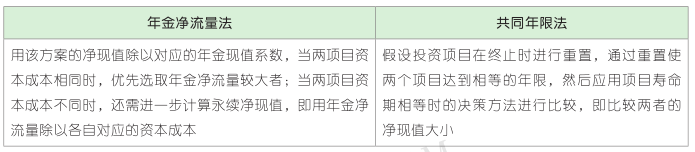

②当投资项目寿命期不同时,最恰当的是采用年金净流量法进行决策。

在两个寿命期不等的互斥投资方案进行比较时,可以采用如下方法:

6.3.3

固定资产更新决策★★☆

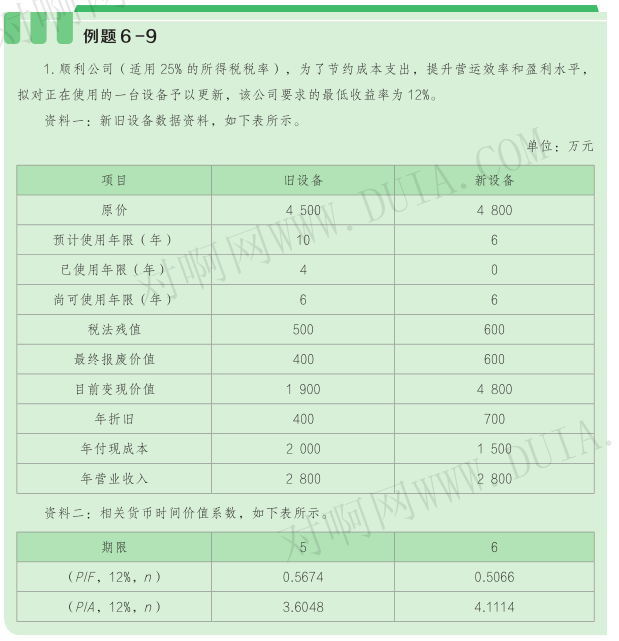

固定资产更新是对技术上或经济上不宜继续使用的旧资产,用新的资产更换,或用先进的技术对原有设备进行局部改造。固定资产是一个企业的重要资产,其使用周期长,约束了财务资源,使得再投资十分困难,所以,从决策性质上看,固定资产的更新决策属于互斥投资方案的决策类型。因此,固定资产更新决策所采用的决策方法是净现值法和年金净流量法,一般不采用内含收益率法。

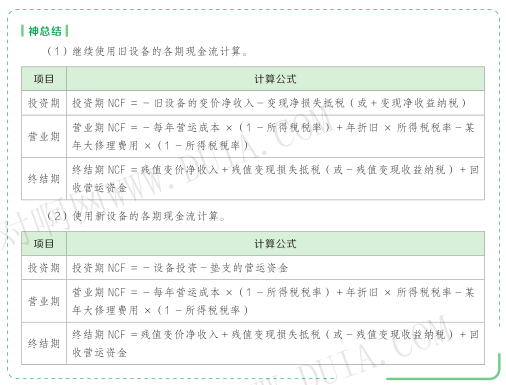

大部分以旧换新进行的设备重置都属于替换重置。因为一般用新设备来替换旧设备不改变企业的生产能力,就不会增加企业的营业收入,如果有少量的残值收入也不能视为实质性收入的增加。而如果购入的新设备性能提高,扩大了企业的生产能力,这种设备重置属于扩建重置。

(一)替换重置

1. 项目寿命期相同时,其实下面的两种方法的计算本质是一样的,用哪种方法都可以。

方法一:净现值大的方案最优。

方法二:若两方案产生的营业收入相等,也可以直接计算现金流出总现值,现金流出总现值最小的方案为最优方案。(现金流出总现值=∑各年现金净流出现值)

2. 项目寿命期不同时,年金成本最小的方案最优。

(1)年金成本:不考虑各方案的营业现金流入量变动,只比较各方案的现金流出量,然后按年金净流量原理计算出来的等额年金流出量。

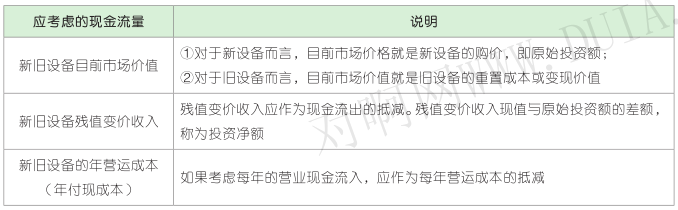

(2)设备重置方案运用年金成本方式决策时,应考虑的现金流量主要有:

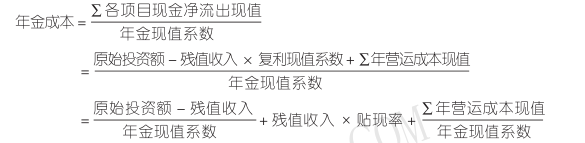

(3)年金成本在不考虑所得税因素,且每年营运成本相等时的计算公式为:

(二)扩建重置

(1)项目寿命期相同时,净现值最大的方案最优。

(2)项目寿命期不同时,年金净流量最大的方案最优。

第四节 证券投资管理

证券投资与本章第三节中讲述的实体性经营资产(固定资产、无形资产等)投资完全不同。证券投资的对象是金融资产。金融资产是一种以凭证、票据或者合同合约形式存在的权利性资产,如股票、债券及其衍生证券等。

6.4.1

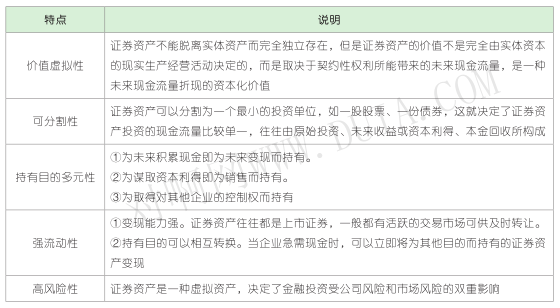

证券资产的特点★★★

证券资产主要有价值虚拟性、可分割性、持有目的多元性、强流动性和高风险性五大特点。

6.4.2

证券投资的目的★★★

企业进行证券投资的目的主要体现在四个方面,详见下表。

上一篇:【章节要点】中级财务管理 -第六章 投资管理 (三)

下一篇:【章节要点】中级财务管理 -第六章 投资管理 (五)

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类