2020.05.01

考试干货 · 来自于PC

3418

学习指导

本章属于重要章节,难度较大。首先,大家需要概括性地了解企业投资的意义、分类和投资管理的特点、原则;其次,重点掌握项目投资和证券投资这两大部分。

对于项目投资,本书先介绍了六个投资项目财务评价指标,大家要掌握每种指标的适用范围、计算,并就计算结果进行评价分析。接着主要给出了三种常用的项目投资的决策(独立投资方案的决策、互斥投资方案的决策、固定资产更新的决策)。

对于证券投资,大家要掌握证券资产的特点和证券资产投资的目的、风险;熟悉证券中最常见的债券投资和股票投资的价值估计。

第四节 证券投资管理

6.4.3

证券资产投资的风险★★★

证券投资的风险是投资者无法获得预期投资收益的可能性。按风险性质划分,证券投资的风险分为系统性风险和非系统性风险两大类别。

1. 系统性风险

系统性风险影响资本市场上的所有证券,无法通过投资多元化的组合而加以避免,也称不可分散风险。系统风险包括:

(1)价格风险,是指由于市场利率上升,而使证券资产价格普遍下跌的可能性。当证券资产持有期间的市场利率上升,证券资产价格就会下跌,证券资产期限越长,投资者遭受的损失越大。到期风险附加率,就是对投资者承担利率变动风险的一种补偿,期限越长的证券资产,要求的到期风险附加率就越大。

价格风险来自资本市场买卖双方资本供求关系的不平衡,资本需求量增加,市场利率上升;资本供应量增加,市场利率下降。

(2)再投资风险,是指由于市场利率下降而造成的无法通过再投资而实现预期收益的可能性。为了避免市场利率上升的价格风险,投资者可能会投资于短期证券资产,但短期证券资产又会面临市场利率下降的再投资风险,即无法按预定收益率进行再投资实现所要求的预期收益率。

(3)购买力风险,是指由于通货膨胀而使货币购买力下降的可能性。如果通货膨胀长期延续,投资人会把资本投向实体性资产以求保值,对证券资产的需求量减少,将引起证券资产价格下跌。购买力风险对具有收款权利性质的资产影响很大,债券投资的购买力风险远大于股票投资。

2. 非系统性风险

非系统性风险,可以通过持有证券资产的多元化来抵消,也称可分散风险。非系统性风险是公司特有风险,从公司内部管理的角度考察,公司特有风险的主要表现形式是公司经营风险和财务风险。从公司外部的证券资产市场投资者的角度考察,公司经营风险和财务风险的特征无法明确区分,公司特有风险是以违约风险、变现风险、破产风险等形式表现出来的。

(1)违约风险,是证券资产发行者无法按时兑付证券资产利息和偿还本金的可能性。

(2)变现风险,是证券资产持有者无法在市场上以正常的价格平仓出货的可能性。

(3)破产风险,是在证券资产发行者破产清算时投资者无法收回应得权益的可能性。

6.4.4

债券投资★★★

(一)债券要素

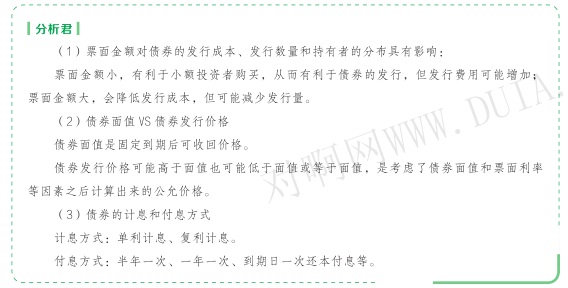

债券:是依照法定程序发行的约定在一定期限内还本付息的有价证券,它反映证券发行者与持有者之间的债权债务关系。债券一般包含以下几个基本要素:

(1)债券面值:指债券设定的票面金额,它代表发行人借入并且承诺于未来某一特定日偿付债券持有人的金额。债券面值包括两方面的内容:票面币种、票面金额。

(2)债券票面利率:指债券发行者预计一年内向债券持有者支付的利息占票面金额的比率。

(3)债券到期日:指偿还债券本金的日期。债券一般都有规定到期日,以便到期时归还本金。

(二)债券的价值

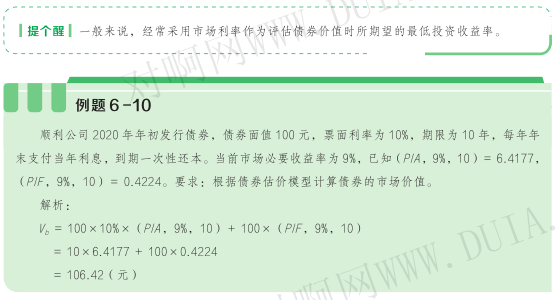

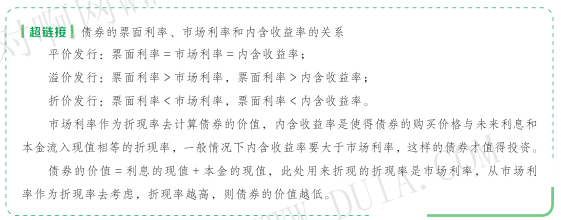

将在债券投资上未来收取的利息和收回的本金折为现值,即可得到债券的内在价值。债券的内在价值也称为债券的理论价格,只有债券价值大于其购买价格时,该债券才值得投资。影响债券价值的因素主要有债券的面值、期限、票面利率和所采用的贴现率等因素。

1. 债券估价的基本模型

典型的债券类型,是有固定的票面利率、每期支付利息、到期归还本金的债券,债券价值计量的基本模型为:

其中: V b 为债券的价值, I 为债券各期的利息, M 为债券的面值, R 为债券价值评估时所采用的贴现率即所期望的最低投资收益率。

其简化公式为:

V b = I ×( P / A , R , n )+ M ×( P / F , R , n )

2. 债券价值对债券期限的敏感性

(1)只有溢价债券或折价债券,才产生不同期限下债券价值有所不同的现象。因为引起债券价值随债券的变化而波动的原因是债券票面利率与市场利率的不一致,如果二者不存在差异也就不会由于期限变化而引起债券价值的变动。

(2)不论是溢价债券还是折价债券,当债券期限越短时,票面利率对债券价值的影响越小。

(3)债券期限越长,债券价值越偏离于债券面值。

(4)超长期债券的期限差异,对债券价值的影响不大。

3. 债券价值对市场利率的敏感性

(1)市场利率的上升会导致债券价值的下降,市场利率的下降会导致债券价值的上升。

(2)长期债券对市场利率的敏感性会大于短期债券,在市场利率较低时,长期债券的价值远高于短期债券;在市场利率较高时,长期债券的价值远低于短期债券。

(3)市场利率低于票面利率时,债券价值对市场利率的变化较为敏感,市场利率稍有变动,债券价值就会发生剧烈的波动;市场利率超过票面利率后,债券价值对市场利率变化的敏感性减弱,市场利率的提高,不会使债券价值过分降低。

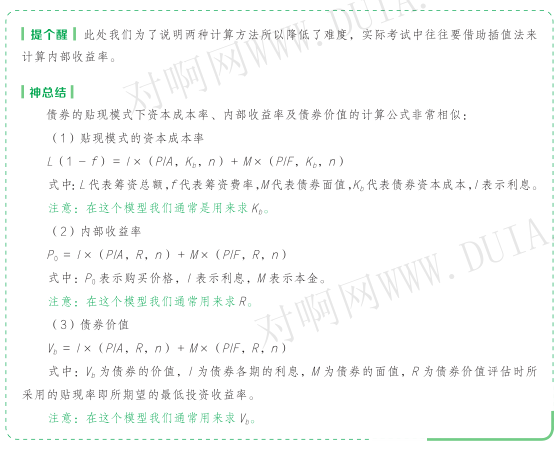

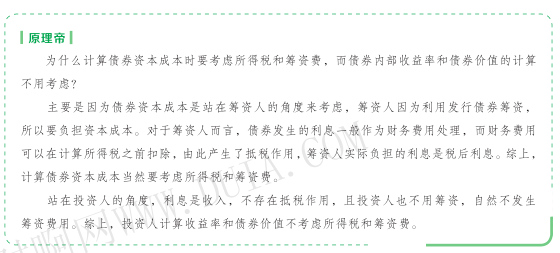

(三)债券投资的收益率

债券的内部收益率:指按当前市场价格购买债券并持有至到期日或转让日所产生的预期收益率,也就是债券投资项目的内含收益率。

1. 债券收益主要来源于三个方面:

(1)债券各期的名义利息收益。(债券面值 × 票面利率)

(2)利息再投资收益。(基于分期收回的利息用于同一项目的假设)

(3)价差收益(资本利得收益):指债券尚未到期时投资者中途转让债券,在卖价和买价之间的价差上所获得的收益。

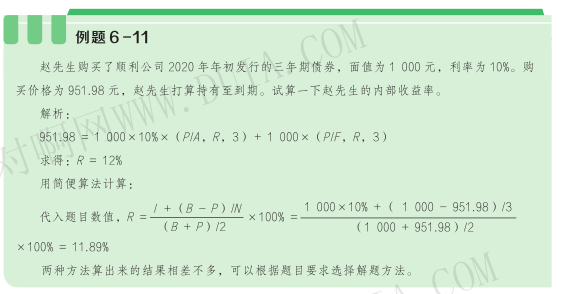

2. 债券内部收益率计算

(1)方法一,利用债券估价模型,假设内部收益率为 R ,则:

P 0 = I ×( P / A , R , n )+ M ×( P / F , R , n )

式中: P 0 表示购买价格; I 表示利息; M 表示本金。

(2)方法二,简便算法

式中: P 表示购买价格, B 表示债券面值, N 表示债券持有期限,分母是平均资金占用,分子是平均收益。

3. 决策原则

当按市场利率贴现所计算的内在价值大于按内部收益率贴现所计算的内在价值时,债券的内部收益率才会大于市场利率,债券才值得投资。

上一篇:【章节要点】中级财务管理 -第六章 投资管理 (四)

下一篇:【章节要点】中级财务管理 -第六章 投资管理 (六)

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类