2020.05.05

考试干货 · 来自于PC

3156

学习指导

本章属于整本书的重点章节,主要分为流动资产管理和流动负债管理两大部分内容。其中,对于流动资产管理,着重介绍了现金管理(重点掌握三种模型)、应收账款管理(常考主观题)和存货管理。而流动负债管理则介绍了短期借款、短期融资券和商业信用的管理。总体来说知识点较多且可考性较高,需要全面掌握。

第二节 现金管理

7.2.2

目标现金余额的确定★★☆

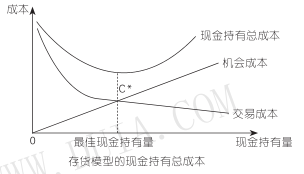

(二)存货模型

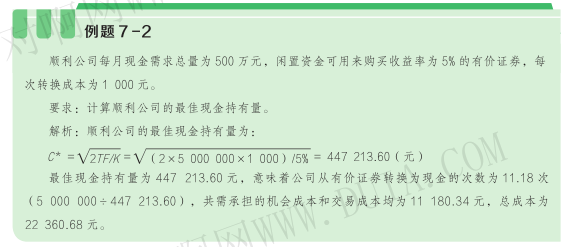

确定最佳现金持有量的存货模型来源于存货的经济批量模型。这一模型最早由美国学者鲍默尔(W.J.Baumol)于 1952 年提出,因此又称鲍默尔模型。

1. 基本原理

从成本模型分析中我们得出,企业平时持有较多的现金,会降低现金的短缺成本,但也会增加现金占用的机会成本;平时持有较少的现金,则会增加现金的短缺成本,但却能减少现金占用的机会成本。如果企业平时只持有较少的现金,在有现金需要时(如手头的现金用尽),通过出售有价证券换回现金(或从银行借入现金),既能满足现金的需要,避免短缺成本,又能减少机会成本。因此,适当的现金与有价证券之间的转换,是企业提高资金使用效率的有效途径。这与企业奉行的营运资金政策有关。采用宽松的投资政策,保留较多的现金则转换次数少。如果经常进行大量的有价证券与现金的转换,则会加大转换交易成本,因此,如何确定有价证券与现金的每次转换量,是一个需要研究的问题。

(1)交易成本

交易成本是指有价证券转换回现金所付出的代价(如支付手续费用)。交易成本与现金转换次数、每次的转换量、现金持有量相关;交易成本与现金持有量是负相关关系。

交易成本=交易次数 × 每次交易成本

(2)机会成本

机会成本指企业因持有一定现金余额丧失的再投资收益,机会成本与现金持有量是正相关关系。

机会成本=平均现金持有量 × 持有现金的机会成本率

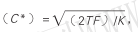

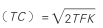

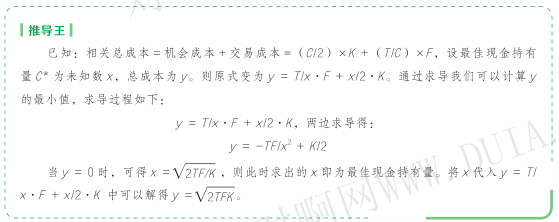

(3)当最佳现金持有量 则:最小相关总成本

则:最小相关总成本 式中: C * 为最佳现金持有量; T 为一定期间内现金的需求量; F 为每次出售有价证券以补充现金所需的交易成本; K 为持有现金的机会成本率; TC 为相关总成本。

式中: C * 为最佳现金持有量; T 为一定期间内现金的需求量; F 为每次出售有价证券以补充现金所需的交易成本; K 为持有现金的机会成本率; TC 为相关总成本。

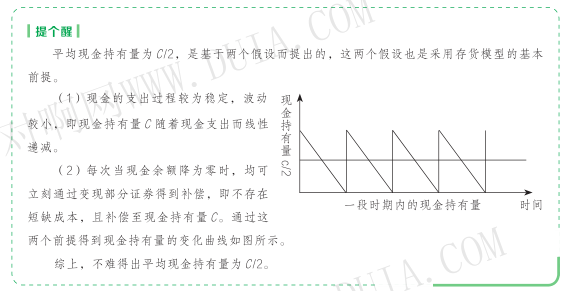

2. 存货模型下,现金的交易成本与现金的机会成本所组成的相关总成本曲线,如下图所示。

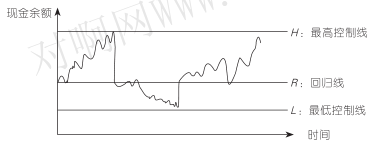

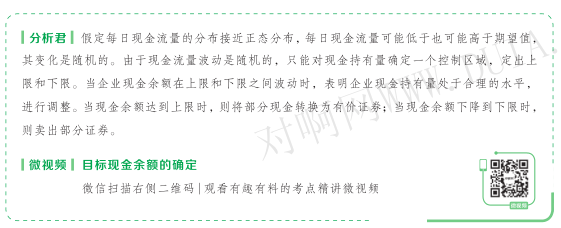

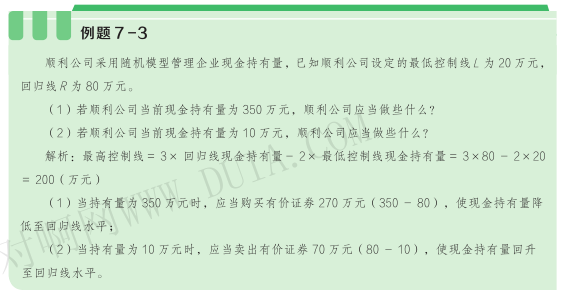

(三)随机模型

1. 运用随机模型求最佳现金持有量符合随机思想。

(1)企业现金支出是随机的,收入是无法预知的,所以,适用于所有企业最佳现金持有量的测算。

(2)随机模型建立在企业的现金未来需求总量和收支不可预测的前提下,因此,计算出来的现金持有量比较保守。

2. 随机模型(米勒 - 奥尔模型)下目标现金余额的确定,详见下表。

3. 随机模型(米勒一奥尔模型),如下图所示。

7.2.3

现金管理模式★☆☆

(一)收支两条线的管理模式

“收支两条线”原本是政府为了加强财政管理和整顿财政秩序对财政资金采取的一种管理模式。当前,企业,特别是大型企业集团,也纷纷采用“收支两条线”资金管理模式。

1. 企业实行收支两条线管理模式的目的

(1)对企业范围内的现金进行集中管理,减少企业现金持有成本,加速资金周转,提高资金使用效率;

(2)以实施收支两条线为切入点,通过高效的价值化管理来提高企业效益。

2. 收支两条线资金管理模式的构建构建企业“收支两条线”资金管理模式,可从规范资金的流向、流量和流程三个方面入手。

(1)资金的流向方面:企业“收支两条线”要求各部门或分支机构在内部银行或当地银行设立两个账户(收入户和支出户),并规定所有收入的现金都必须进入收入户(外地分支机构的收入户资金还必须及时、足额地回笼到总部),收入户资金由企业资金管理部门(内部银行或财务结算中心)统一管理,而所有的货币性支出都必须从支出户里支付,支出户里的资金只能根据一定的程序由收入户划拨而来,严禁现金坐支。

(2)资金的流量方面:在收入环节上要确保所有收入的资金都进入收入户,不允许有私设的“账外小金库”。另外,还要加快资金的结算速度,尽量压缩资金在结算环节的沉淀量;在调度环节上通过动态的现金流量预算和资金收支计划实现对资金的精确调度;在支出环节上,根据“以收定支”和“最低限额资金占用”的原则从收入户按照支出预算安排将资金定期划拨到支出户,支出户平均资金占用额应压缩到最低限度。有效的资金流量管理将有助于确保及时、足额地收入资金,合理控制各项费用支出和有效调剂内部资金。

(3)资金的流程方面:资金流程是指与资金流动有关的程序和规定。它是收支两条线内部控制体系的重要组成部分,主要包括以下几个部分:

①关于账户管理、货币资金安全性等规定;

②收入资金管理与控制;

③支出资金管理与控制;

④资金内部结算与信贷管理与控制;

⑤收支两条线的组织保障等。

需要说明的是,收支两条线作为一种企业的内部资金管理模式,与企业的性质、战略、管理文化和组织结构都有很大的关系。因此,企业在构建收支两条线管理模式时,一定要注意与自己的实际相结合,以管理有效性为导向。

(二)集团企业资金集中管理模式

通过资金的集中管理,统一筹集、合理分配、有序调度,能够降低融资成本,提高资金使用效率,确保集团战略目标的实现,实现整体利益的最大化。

1. 资金集中管理(司库制度)指集团企业借助商业银行网上银行功能及其他信息技术手段,将分散在集团各所属企业的资金集中到总部,由总部统一调度、统一管理和统一运用。资金集中管理的主要内容,一般包括资金集中、内部结算、融资管理、外汇管理、支付管理等。

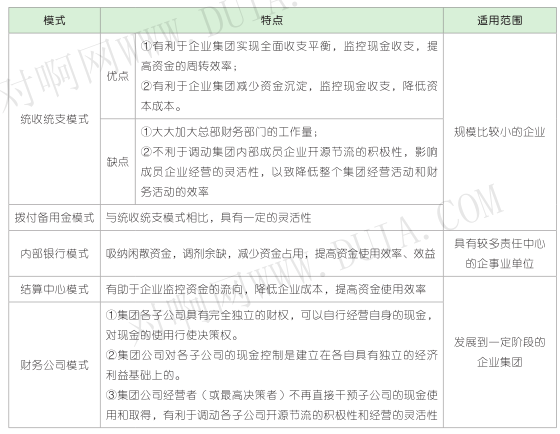

2. 资金集中管理模式的具体内容

(1)统收统支模式

①各分支机构或子企业不单独设立账号。

②现金收支的批准权高度集中。

③一切现金收入都集中在集团总部的财务部门,一切现金支出都通过集团总部财务部门付出。

(2)拨付备用金模式

①集团按照一定的期限统拨给所有所属分支机构或子企业备其使用的一定数额的现金。

②各分支机构或子企业发生现金支出后,持有关凭证到集团财务部门报销以补足备用金。

(3)结算中心模式

①结算中心:是企业集团内部设于财务部门内,办理内部各成员现金收付和往来结算业务的专门机构,是一个独立运行的职能机构。

②结算中心帮助企业集中管理各分子公司的现金收支。分子公司收到现金后就直接转账存入结算中心在银行开立的账户。当需要资金的时候,再进行统一的拨付。

(4)内部银行模式

①内部银行:将社会银行的基本职能与管理方式引入企业内部管理机制而建立起来的一种内部资金管理机构,将“企业管理”“金融信贷”和“财务管理”三者融为一体。

②将企业的自有资金和商业银行的信贷资金统筹运作,在内部银行统一调剂、融通运用。

(5)财务公司模式

①财务公司:是一种经营部分银行业务的非银行金融机构。

②一般是集团公司发展到一定水平后,需要经过中国人民银行审核批准才能设立的。

③开展集团内部资金集中结算。

④为集团成员企业提供包括存贷款、融资租赁、担保、信用鉴证、债券承销、财务顾问等在内的全方位金融服务。

3. 资金集中管理模式的优缺点及适用范围

上一篇:【章节要点】中级财务管理 -第七章 筹资管理 (二)

下一篇:【章节要点】中级财务管理 -第七章 筹资管理 (四)

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类