2020.05.06

考试干货 · 来自于PC

3614

学习指导

本章属于整本书的重点章节,主要分为流动资产管理和流动负债管理两大部分内容。其中,对于流动资产管理,着重介绍了现金管理(重点掌握三种模型)、应收账款管理(常考主观题)和存货管理。而流动负债管理则介绍了短期借款、短期融资券和商业信用的管理。总体来说知识点较多且可考性较高,需要全面掌握。

第二节 现金管理

7.2.4

现金收支日常管理★★☆

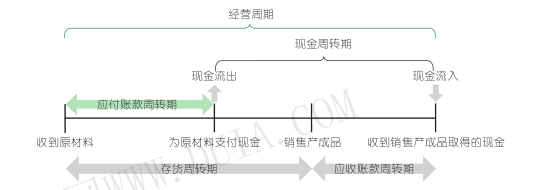

(一)现金周转期

1. 企业的经营周期:指从取得存货开始到销售存货并收回现金为止的时期。

(1)存货周转期:指企业从收到原材料,加工原材料,形成产成品,到将产成品卖出的这段时期。

(2)应收账款周转期:指企业从产品卖出后到收到顾客支付的货款的这段时期。

(3)应付账款周转期:指企业购买原材料后延迟付款的这段时期。

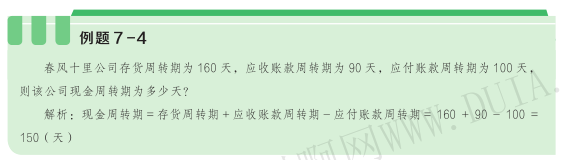

2. 现金周转期:指介于企业支付现金与收到现金之间的时间段。具体循环过程,如下图所示。

由上图可以得出:

经营周期=存货周转期+应收账款周转期

现金周转期=经营周期-应付账款周转期

其中:

存货周转期=存货平均余额 ÷ 每天的销货成本

应收账款周转期=应收账款平均余额 ÷ 每天的销货收入

应付账款周转期=应付账款平均余额 ÷ 每天的购货成本

(二)收款管理

1. 收款系统

收款管理应关注收款成本和收款浮动期,尽可能地通过高效的收款系统使收款成本与收款浮动期达到最小。

(1)收款成本=浮动期成本+管理收款系统的相关费用+第三方处理费用或清算相关费用

(2)收款浮动期

①邮寄浮动期:从付款人寄出支票到收款人或收款人的处理系统收到支票的时间间隔。

②处理浮动期:指支票的接受方处理支票和将支票存入银行以收回现金所花的时间。

③结算浮动期:指通过银行系统进行支票结算所需的时间。

2. 收款方式的改善

电子支付方式对比纸基(或称纸质)支付方式是一种改进。电子支付方式的好处有:

(1)结算时间和资金可用性可以预计;

(2)向任何一个账户或任何金融机构的支付具有灵活性,不受人工干扰;

(3)客户的汇款信息可与支付同时传送,更容易更新应收账款;

(4)客户的汇款从纸基方式变为电子方式,减少或消除了收款浮动期,降低了收款成本,收款过程更容易控制,并且提高了预测精度。

(三)付款管理

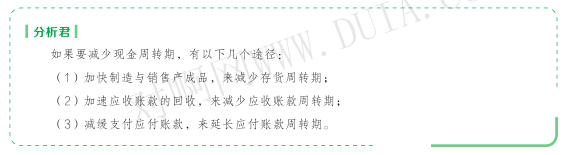

现金支出管理的主要任务是在合理合法的前提下尽可能延缓现金的支出时间。控制现金支出的目标是在不损害企业信誉条件下,尽可能推迟现金的支出。

常用的付款管理方法有:

①使用现金浮游量。现金浮游量,指由于企业提高收款效率和延长付款时间所产生的企业账户上的现金余额和银行账户上的企业存款余额之间的差额。

②推迟应付款的支付。在不影响自己信誉的前提下,企业应充分运用供货方所提供的信用优惠,尽可能地推迟应付款的支付期。

③汇票代替支票。与支票不同的是,承兑汇票并不是见票即付,可以推迟企业调入资金支付汇票的实际所需时间。但是,某些供应商可能并不喜欢用汇票付款,银行也不喜欢处理汇票,因为它们通常需要耗费更多的人力。同支票相比,银行对汇票会收较高的手续费。

④改进员工工资支付模式。企业可为支付工资专门设立一个工资账户,通过银行向职工支付工资。

⑤透支。企业开出支票的金额大于活期存款余额。这实质是银行给企业提供的信用,具体限额由企业与银行共同商定。

⑥争取现金流出与现金流入同步。这样做可以降低交易性现金余额,同时减少有价证券转换为现金的次数,提高现金的利用效率,节约了转换成本。通俗地说,就是需要现金流出的时候,刚好有现金流入,不用从其他地方拆资金过来。

⑦使用零余额账户。企业可以与银行合作,保持一个主账户和一系列子账户。在这种情况下,企业可以只在主账户保持一定的安全储备,而在一系列子账户不需要保持安全储备。当某个子账户需要现金时,所需要的资金立即从主账户划拨过来,从而使更多的资金可以用作他用。

第三节 应收账款管理

随着市场经济的高速发展,商业信用的推行,企业应收账款的数额明显增多,对应收账款的管理已成为流动资产管理中日益重要的一个问题。

7.3.1

应收账款的功能★★☆

应收账款的功能是指它在生产经营中的作用。主要有以下两个方面:

(1)增加销售的功能

在激烈的市场竞争中,通过提供赊销可有效地促进销售,以增加销售收入和利润。在企业销售新产品、开拓新市场时,赊销更具有重要的意义。赊销增加销售,减少存货。提供赊销所增加的产品一般不增加固定成本,因此:赊销所增加的收益=增加的销售量 × 单位边际贡献。

(2)减少存货的功能

企业持有一定产成品存货会相应地占用资金,形成仓储费用、管理费用等,产生成本。赊销,将存货转化为应收账款,减少了产成品存货,存货资金占用成本、仓储与管理费用等会相应减少,从而提高企业收益。

7.3.2

应收账款的成本★★☆

持有应收账款,也要付出一定的代价。应收账款的成本包括:

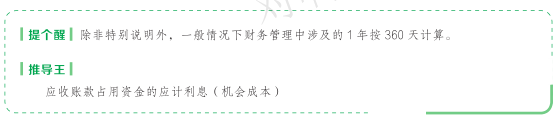

1. 机会成本

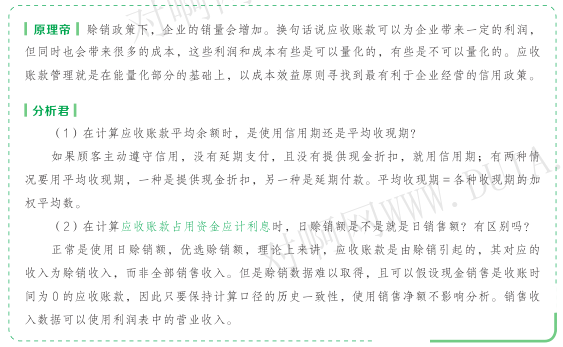

企业资金如果不投放于应收账款,就可以投资于其他领域获得收益。这种因投放于应收账款而放弃其他投资所带来的收益,即应收账款的机会成本,这种成本一般按有价证券的利息计算。

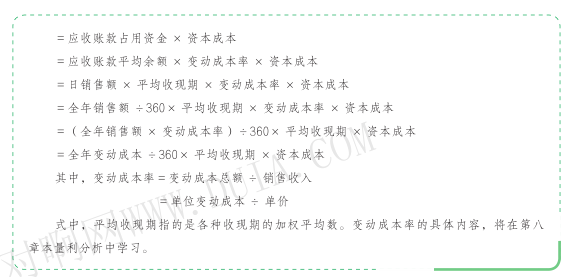

涉及的公式为:

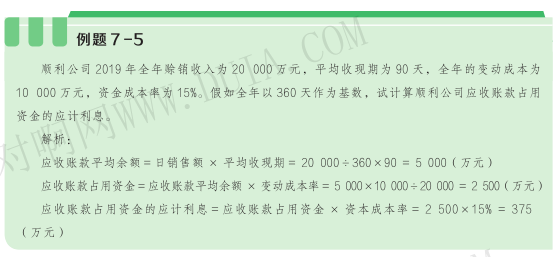

应收账款平均余额=日销售额 × 平均收现期

应收账款占用资金=应收账款平均余额 × 变动成本率

应收账款占用资金的应计利息(机会成本)=应收账款占用资金 × 资本成本

2. 管理成本

管理成本就是在应收账款管理过程中所增加的费用。主要包括:调查顾客信用情况的费用、收集各种信息的费用、账簿的记录费用、收账费用、数据处理成本、相关管理人员成本和从第三方购买信用信息的成本等其他费用。

3. 坏账成本

应收账款不能收回而发生的损失,就是坏账成本。此项成本一般与应收账款的数量成正比。坏账成本一般可以用下面的公式测算:

应收账款的坏账成本=赊销额 × 预计坏账损失率

7.3.3

信用政策★★★

(一)信用政策的主要内容

信用政策,包括信用标准、信用条件和收账政策。

1. 信用标准

信用标准,是指信用申请者获得企业提供信用所必须达到的最低信用水平,通常以预期的坏账损失率作为判别标准。信用标准的制定是建立在对客户信用评价的基础上的。企业对客户的信用评价包括定性分析和定量分析两种。

(1)定性分析(质)

企业在设定某一顾客的信用标准时,往往先要评估其赖账的可能性。这可以通过“5C”系统来实现。所谓“5C”系统,是评估顾客信用品质的五个方面,即品质(Character)、能力(Capacity)、资本(Capital)、抵押(Collateral)、条件(Condition)。

①品质:指个人或企业申请人的诚实和正直表现,反映了申请人在过去还款中体现出的还款意图和愿望。(最主要的因素)

②能力:指偿债能力,企业应着重了解申请人流动资产的数量、质量以及流动比率的高低,必要时还可实地考察申请人的日常运营状况。

③资本:指如果申请人当期的现金流不足以还债,申请人在短期和长期内可以使用的财务资源,反映对负债的保障程度。企业资本雄厚,说明企业具有强大的物质基础和抗风险能力。

④抵押:指当申请人不能满足还款条款时,可以用作债务担保的资产或其他担保物。

⑤条件:指影响申请还款能力和意愿的各种外在因素。

(2)定量分析(量)

信用的定量分析可以从考察信用申请人的财务报表开始,通常使用比率分析法评价顾客的财务状况。然后,将指标计算结果和信用评级机构及其他协会发布的行业标准进行比较,可以观察申请人的信用状况。具体而言,常用的指标,详见下表。

注:表中指标的计算将在本书第十章详细介绍。

上一篇:【章节要点】中级财务管理 -第七章 筹资管理 (三)

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类