2022.04.16

考试干货 · 来自于PC

1636

22年初级实务‖每日一大题

2022年初会考试:5月7日开始

4月=最后的冲刺月

大家跟着课代表一起

《经济法》+《实务》

每天一道,攻破大题

本轮【每日一大题】更新有所不同

【题干】和【答案】分开发放

后一天发【答案】

鼓励大家在评论区答题

互相学习和借鉴

【经济法 ~ 答案】

(1)【答案】D

【解析】选项 A、B、C 均属于应税收入;选项 D 属于免税收入。故选 D。

【提个醒】企业取得的“存款利息收入”属于应税收入,计征企业所得税;个人取得的“储蓄存款利息收入”暂免征收个人所得税。

(2)【答案】ABCD

【解析】选项 A,企业之间支付的管理费不得在税前扣除;选项 B,直接向贫困山区的捐款不属于公益性捐赠,不得在税前扣除;选项 C,与生产经营活动无关的非广告性质的赞助支出,不得在税前扣除;选项 D,向投资者支付的股息、红利等权益性投资收益款项,不得在税前扣除。故选 ABCD。

(3)【答案】B

【解析】居民企业符合条件的技术转让所得不超过 500 万元的部分,免征企业所得税;超过 500 万的部分,减半征收企业所得税。技术转让所得应缴纳的企业所得税税额=(800 -150 - 500)×50%×25% = 18.75(万元)。故选 B。

(4)【答案】D

【解析】制造业企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自 2021 年 1 月 1 日起,再按照实际发生额的 100% 在税前加计扣除。DUIA 公司准予加计扣除的研发费用为 60 万元。故选 D。

【实务 ~ 答案】

(1)【答案】AD

【解析】选项 A 正确,选项 B 错误,甲公司向乙公司销售 M 商品并提供安装服务,该项安装服务简单,除甲公司外其他供应商也可以提供此类安装服务,则该合同中销售 M 商品和提供安装服务为两项履约义务。选项 C 错误,选项 D 正确,分摊至商品的交易价格= 12×10÷(5+ 10)= 8(万元),分摊至安装服务的交易价格= 12×5÷(5 + 10)= 4(万元)。故选AD。

(2)【答案】B

【解析】甲公司估计工程提前 1 个月完工的概率为 80%,则甲公司预计有权收取的对价为1050 万元,因此交易价格包含固定金额 1000 万元和可变金额 50 万元两部分,总计为 1050万元。故选 B。

(3)【答案】AB

【解析】企业为履行当前或预期取得的合同所发生的、属于收入准则规范范围且按照收入准则应当确认为一项资产的成本,通过“合同履约成本”科目核算,因此甲公司为完成该合同累计发生劳务成本 100 万元(假定均为装修人员薪酬)应计入合同履约成本中,相关会计分录为(单位:万元):

借:合同履约成本 100

贷:应付职工薪酬 100

故选 AB。

(4)【答案】B

【解析】对于在某一时段内履行的履约义务,企业应当按照履约进度确认收入,因此截至2021 年 12 月 31 日甲公司应确认的装修收入= 500×25%= 125(万元)。故选 B。

【相关分录】资料(3)的账务处理如下(单位:万元):

借:银行存款 136.25

贷:主营业务收入 125

应交税费——应交增值税(销项税额) 11.25

借:主营业务成本 100

贷:合同履约成本 100

(5)【答案】ABCD

【解析】企业与客户之间的合同同时满足下列五项条件的,企业应当在客户取得相关商品控制权时确认收入:(1)合同各方已批准该合同并承诺将履行各自义务(选项 A);(2)该合同明确了合同各方与所转让的商品相关的权利和义务(选项 C);(3)该合同有明确的与所转让的商品相关的支付条款(选项 B);(4)该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额;(5)企业因向客户转让商品而有权取得的对价很可能收回(选项 D)。故选 ABCD。

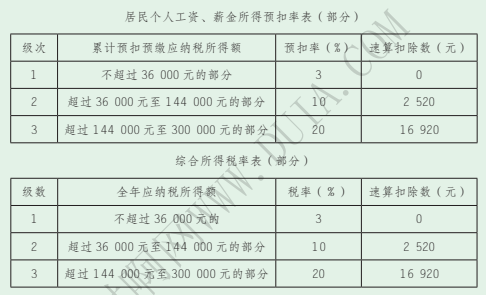

【题来啦 ~ 个人所得税】

中国公民王某为境内甲公司的研发部经理,2021 年有关收支情况如下:

(1)每月工资、薪金所得 12 000 元,甲公司每月为其代扣“三险一金”1 500 元。1 - 11月王某工资、薪金所得已累计预扣预缴个人所得税 1 330 元。

(2)为乙公司提供一项设计服务,约定分三次支付设计费,每次支付 1 800 元。

(3)在丙杂志社发表专业文章一篇,取得稿酬 3 800 元。

(4)向丁某转让专利权取得收入 24 000 元。

已知:工资、薪金所得预扣预缴个人所得税减除费用为 5 000 元 / 月,综合所得减除费用为 60 000元 / 年;王某为独生子女,按照每月 2 000 元的标准扣除赡养老人支出;稿酬所得、劳务报酬所得预扣率为 20%。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

(1)计算王某 12 月份工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是( )。

A.(12 000 - 5 000 - 1 500 - 2 000)×3% = 105(元)

B.(12 000 - 1 500 - 2 000×2)×3% = 195(元)

C.(12 000×12 - 5 000×12 - 1 500×12 - 2 000×12)×10% - 2 520 - 1 330 =350(元)

D.(12 000×12 - 1 500×12 - 2 000×12)×10% - 2 520 - 1 330 = 6 350(元)

(2)计算王某提供设计服务取得的收入应预扣预缴个人所得税税额的下列算式中,正确的是( )。

A. 1 800×3×(1 - 20%)×20% = 864(元)

B.(1 800 - 800)×3×20% = 600(元)

C. 1 800×3×20% = 1 080(元)

D.(1 800×3 - 800)×20% = 920(元)

(3)计算王某取得的稿酬所得应预扣预缴个人所得税税额的下列算式中,正确的是( )。

A.(3 800 - 800)×20% = 600(元)

B.(3 800 - 800)×70%×20% = 420(元)

C. 3 800×(1 - 20%)×20% = 608(元)

D. 3 800×(1 - 20%)×70%×20% = 425.6(元)

(4)计算王某 2021 年度综合所得应缴纳个人所得税税额的下列算式中,正确的是( )。

A.[12 000×12 + 1 800×3×(1 - 20%)+ 3 800×(1 - 20%)+ 24 000×(1 -20%)- 60 000 - 1 500×12 - 2 000×2×12]×10% - 2 520 = 1 936(元)

B.[12 000×12 + 1 800×3×(1 - 20%)+ 3 800×(1 - 20%)×70% + 24 000×(1 - 20%)- 60 000 - 1 500×12 - 2 000×2×12]×10% - 2 520 = 1 844.8(元)

C.[12 000×12 + 1 800×3×(1 - 20%)+ 3 800×(1 - 20%)+ 24 000×(1 -20%)- 60 000 - 1 500×12 - 2 000×12]×10% - 2 520 = 4 336(元)

D.[12 000×12 + 1 800×3×(1 - 20%)+ 3 800×(1 - 20%)×70% + 24 000×(1 - 20%)- 60 000 - 1 500×12 - 2 000×12]×10% - 2 520 = 4 244.8(元)

【题来啦 ~ 收入、费用和利润 】

甲公司为增值税一般纳税人,适用的增值税税率为 13%。2021 年度发生如下经济业务:

(1)6 月 1 日销售 1 000 件 M 产品给乙公司,产品售价总额为 80 000 元,产品成本总额为 48 000元。由于是成批销售,合同约定给予乙公司 5%的商业折扣,并开具增值税专用发票。产品已经发出,满足收入的确认条件,款项已通过银行存款收讫。

(2)7 月 9 日,收到丙公司退回上年销售的 500 件质量不符合合同要求的 P 产品,不含税售价为 36 000 元,成本为 24 000 元。甲公司于退货当日支付了退货款,并按照规定开具了增值税专用发票(红字),退回商品已验收入库。

(3)8 月 1 日销售一批 N 产品给丁公司,满足收入的确认条件,产品不含税售价为 30 000 元,成本为 20 000 元。由于是成批销售,甲公司给予丁公司 3%的商业折扣,并在销售合同中规定现金折扣条件为 2/10,N/20。丁公司于 8 月 7 日付款。假定计算现金折扣时不考虑增值税,预计客户 10天内付款的概率为 90%,10 天后付款的概率为 10%。

(4)用银行存款支付发生的管理费用 6 800 元,计提坏账准备 5 000 元。

(5)确认应交房产税 5 000 元,车船税 900 元。

要求:根据上述资料,不考虑增值税以外的其他相关因素的影响,分析回答下列问题。

(1)关于资料(1),下列说法正确的是( )。

A. 6 月 1 日销售 M 产品应确认主营业务收入 80 000 元

B. 6 月 1 日销售 M 产品应确认主营业务收入 76 000 元

C. 6 月 1 日销售 M 产品应确认主营业务成本 48 000 元

D. 6 月 1 日销售 M 产品应确认主营业务成本 45 600 元

(2)关于资料(2),下列说法正确的是( )。

A.7 月 9 日,甲公司收到退回的商品时应借记“主营业务收入”科目 36 000 元

B.7 月 9 日,甲公司收到退回的商品时应贷记“银行存款”科目 40 680 元

C.7 月 9 日,甲公司收到退回的商品时应借记“应交税费”科目 4 680 元

D.7 月 9 日,甲公司收到退回的商品时应借记“库存商品”科目 24 000 元

(3)根据资料(3),甲公司 8 月 1 日应确认的销售商品收入的金额为( )元。

A. 28 518

B. 29 100

C. 29 400

D. 30 000

(4)根据资料(1)~(3),甲公司应确认的营业收入为( )元。

A. 69 100

B. 69 400

C. 68 518

D. 70 000

(5)根据上述资料,甲公司应确认的营业利润金额为( )元。

A. 6 818

B. 7 400

C. 7 700

D. 8 300

今日学习完成

点击右上角小黄条

评论打卡即可

坚持每天学习

一起通过22年初级

22年新大纲查看

最新名师教材变动解析

新大纲双科可打印学习计划表

+

双科必背公式合集

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存下方二维码或截图,微信扫码进

马上入群学习吧

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类