2018.12.18

考试干货 · 来自于PC

17048

周二啦周二啦

我来上线催你们学习啦

本期【干货铺子】

你们一定要拿稳稳

下面开始学习哦

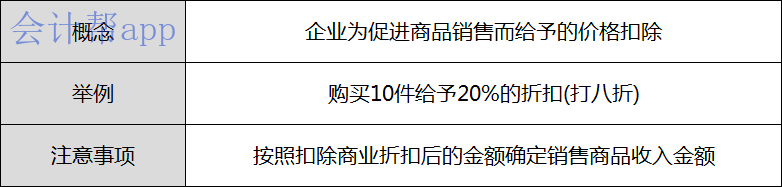

1、什么是商业折扣?

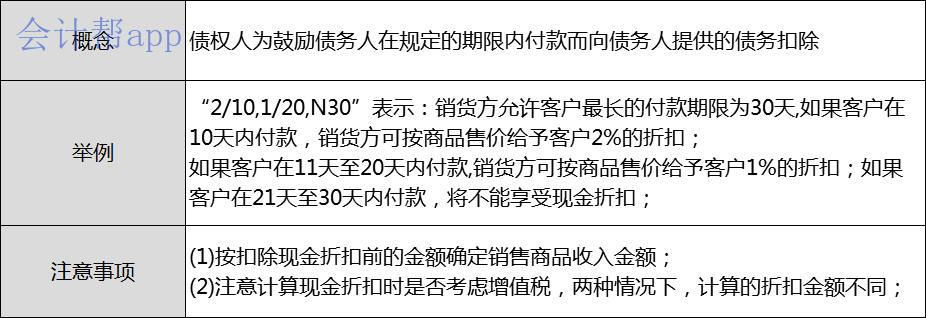

2、什么是现金折扣?

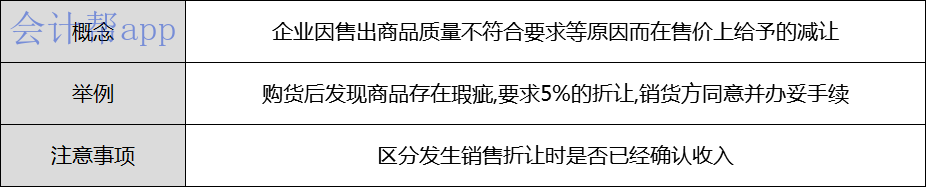

3、什么是销售折让?

4、销售退回的账务处理怎么做?

5、采用预收款方式销售商品的账务处理怎么做?

2. 账务处理:

6、什么是提供劳务收入?

7、什么是提供劳务交易结果能够可靠估计?

8、采用完工百分比法确认收入时,收入和相关的费用应按以下公式计算:

9、什么是提供劳务交易结果不能可靠估计?

10、什么是让渡资产使用权收入的确认?

有认真记在小本子上吗

【干货铺子】中的表格图片是可以保存的哦

大家不懂的一定要问出来

欢迎在评论里留言

欢迎各路大神前来指教

我们下周二

再见

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类