2018.10.18

备考资料 · 来自于PC

32958

还有九天就考试了

关于股票估值的计算题你get到了吗?

温故而知新,可以为师也。快来复习下

戳链接☞:股票估值计算题

今天大咖继续为大家带来债券估值

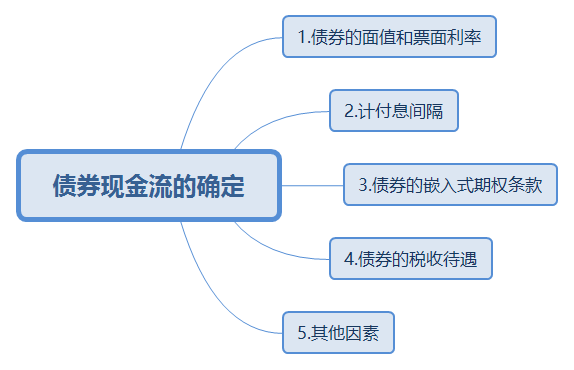

1.债券现金流的确定:

2.债券贴现率的确定:

短期债券

1.概念:

短期债券通常全年天数定位360天,半年定位180天。利息累计天数则分为按实际天数(ACT)计算(ACT/360、ACT/180)和按每月30天计算(30/360、30/180)两种。

2.例题:

2018年3月5日,某年息6%、面值100元、每半年付息一次的一年期债券,上次付息为2017年12月31日。如市场净报价为96元,则实际支付价格为?

(1)ACT/180;

累计天数(算头不算尾)=31天(一月)+28天(二月)+4天(三月)=63(天)

累计利息:100×6%÷2×63/180=1.05(元)

实际支付价格=96+1.05=97.05

(2)30/180

累计天数(算头不算尾)=30天(一月)+30天(2月)+4天(3月)=64天

累计利息=100×6%÷2×64/180=1.07(元)

实际支付价格=96+1.07=97.07

中长期付息债券

1.概念:

中长期付息债券:全年天数有的定义为实际全年天数,也有的定义为365天。累计利息天数也分为实际天数、每月按30天计算两种。我国交易所市场对付息债券的计算规定是全年天数统一按365天计算;利息累计天数规则是按实际天数计算,算头不算尾、闰年2月29日不计息。

2.例题:

2016年3月5日,某年息8%,每年付息一次,面值为100元的国债,上次付息日为2015年12月31日。如净价报价为103.45元,则按实际天数计算的实际支付价格为?

⑴.ACT/365

累计天数(算头不算尾)=31天(1月)+28天(2月)+4天(3月)=63(天)

累计利息=100×8%×63/365=1.38

实际支付价格=103.45+1.38=104.83

贴现式债券

1.概念:

贴现式债券:我国目前对于贴现发行的零息债券按照实际天数计算累计利息,闰年2月29日也计利息。

2.公式:

应计利息额=(到期总付额-发行价格)/起息日至到期日的天数×起息日至结算日的天数

3.例题:

2008年一月10日,财政部发行3年期贴现式债券,2011年1年10日到期,发行价格为85元。2010年3月5日,该债券净价报价为87元,则实际支付价格计算为?

累计利息=(100-85)/1096×784=10.73

实际支付价格为=87+10.73=97.73

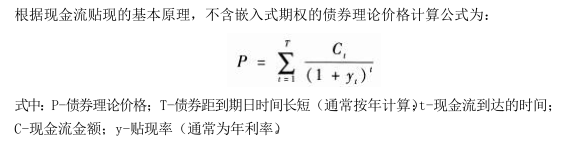

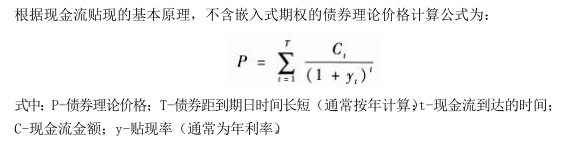

债券估值模型

根据现金流贴现基本原理,不含嵌入期权的债券理论价格计算公式:

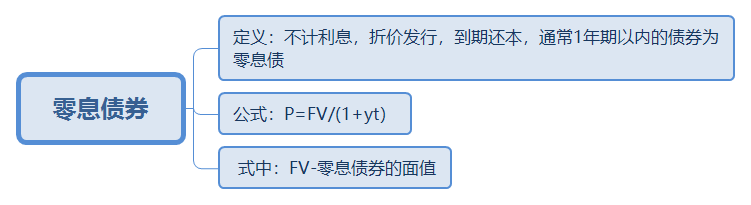

零息债券定价

1.概念:

零息债券定价零息债券是指不计利息,折价发行,到期还本,通常1年期以内的债券为零息债券。

2.公式:

其定价公式为:

3.例题:

⑴、2011年1月1日,中国人民银行发行1年期中央银行票据,每张面值为100元人民币,年贴现率为4%,则理论价格为?

理论价格=100÷(1+4%)=96.15

⑵、2011年6月30日,前例中央银行票据年贴现率为3.5%,则其理论价格为?

P=100÷(1+3.5%)½=98.29

注: 这里1/2次方是因为6月30日,刚好半年,如其他月份则对应。

附息债券定价

1.概念:

附息债券定价附息债券定价可以视为一组零息债券的组合。

例如,一只年息5%、面值100元、每年付息1次的两年期债券可以拆分为,面值为5元的1年期零息债券+面值为105元的2年期零息债券。

所以,可以用零息债券定价公司分别为其中每只债券定价,加总后即为附息债券的理论价格;也可直接用现金流贴现模型进行定价。

2.例题:

2011年3月31日,财政部发行的某期国债距到期日还有3年,面值为100元,票面利率年息3.75%,每年付息一次,下次付息日在1年以后,1年期,2年期,3年期贴现率分别为4%、4.5%、5%,该债券的理论价格为?

P=3.75/(1+4%)+3.75/(1+4.55)²+103.75/(1+5%)³=96.66(元)

累息债券

1.概念:

累息债券定价与附息债券不同,累息债券也有票面利率,但是规定到期一次性还本付息,可将其视为面值等于到期还本付息额的零息债券,并按零息债券定价公司定价。

2.例题:

2011年3月31日,财政部发行的3年期国债,面值100元,票面利率年息3.75%,按单利计息,到期利随本清。3年期贴现率5%。

到期偿还本息:100×(1+3×3.75%)=111.25

理论价格=111.25÷(1+5%)³=96.10

当期收益率

1.概念:

当期收益率当期收益率被定义为债券的年利息收入与买入债券的实际价格的比率。

2.计算公式:

Y=(C÷P)×100%

其中Y为当期收益率

C为每年利息收益

P为债券价格

3.例题:

假定某投资者以940元的价格购买了面额为1000元、票面利率为10%、剩余期限为6年的债券,那么该投资者的当期收益率(Y)为?

Y=1000×10%÷940×100%=11%

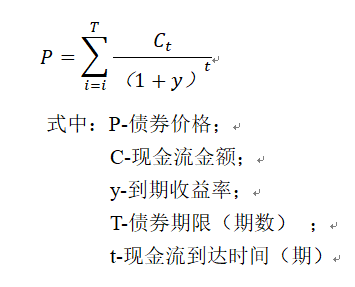

到期收益率

1.概念:

到期收益率债券的到期收益率是使债券未来现金流现值等于当前价格所用的相同的贴现率,也就是内部报酬率。

2.公式:

3.例题:

某剩余期限为5年的国债,票面利率8%,面值100元,每年付息一次,当前市场价格为102元,则其收益率满足?

102=8/(1+y)+8/(1+y)²+.......+108/(1+y)^5

得y=7.5056%

持有期收益率

1.概念:

持有期收益率持有期收益率指的是买入债券到卖出债券期间所获得的平均收益,它与到期收益率的区别仅仅是在于末笔现金流是卖出价格而非债券到期偿还金融。

2.计算公式为:

3.例题:

某投资者按100元价格平价购买了年息8%、每年付息1次的债券,持有2年后按106元价格卖出,该投资者持有期收益率为?

100=8/(1+y)+(8+106)/(1+y)²

得出y=10.85%

1.2016年3月5日,某年息8%,每年付息1次,面值为100元的国债,上次付息日为2015年12月31日。则按实际天数计算的累计利息为( )元。

A.1.05 B.1.38

C.1.51 D.2.00

2.2011年1月1日,中国人民银行发行1年期零息债券,每张面值为100元人民币,年贴现率为4%,则在2011年6月30日,其理论价格为( )元。

A.94.89 B.95.13

C.96.15 D.98.06

3.2018年,7月31日,财政部发行3年期国债,面值为100元,票面利率年息4.15%,按单利计算,到期一次还本付息。3年期贴现率5%。理论价格为( )元。

A.95.35 B.96.10

C.97.14 D.98.03

4. 假定某投资者以960元的价格购买了面额为1000元,票面利率为10%,剩余期限为6年的债券,那么该投资者的当期收益率是( )

A.10.42% B.11%

C.11.42% D.10.57%

5. 某投资者按100元价格购买了年息8%、每年付息1次的债券,持有2年后按106元价格卖出,该投资者持有期收益率为( )

A.10.85% B.10.58%

C.9.85% C.9.58%

小试牛刀题大家记得自己算算哦

看自己掌握了多少知识

然后大家把答案评论在下方

我会对大家的一一作出点评

实在不会的我只能手把手教学咯

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类