2020.02.12

考试干货 · 来自于PC

1666

考情分析

本章是财务管理重要的章节,各种题型均可出。分值为8—11分。

第三节 上市公司财务分析

一、上市公司特殊财务分析指标

(一)每股收益

【注意】

①增发股票、回购股票导致股数变动需要加权

②发放股票股利导致的股数变动无需加权

由于送红股是将公司以前年度的未分配利润转为普通股,转化与否都一直作为资本使用。因此,不需要按月份加权计算,可以直接计入分母中。

【例10-3】

某上市公司2012年度归属于普通股股东的净利润为25,000万元。2011年年末的股本为8,000万股,2012年2月8日,经公司2011年度股东大会决议,以截止2011年末公司总股本为基础,向全体股东每10股送红股10股,工商注册登记变更完成后公司总股本变为16,000万股。2012年11月29日发行新股6,000万股。求基本每股收益是多少?

【答案】

2、稀释每股收益

企业存在稀释性潜在普通股,应计算稀释每股收益。

潜在普通股:可转换公司债券、认股权证和股份期权。

稀释性潜在普通股指假设当期转换为普通股会减少每股收益的潜在普通股。

稀释每股收益=

![]()

【注意】

1.可转换公司债券

2.认股权证和股份期权

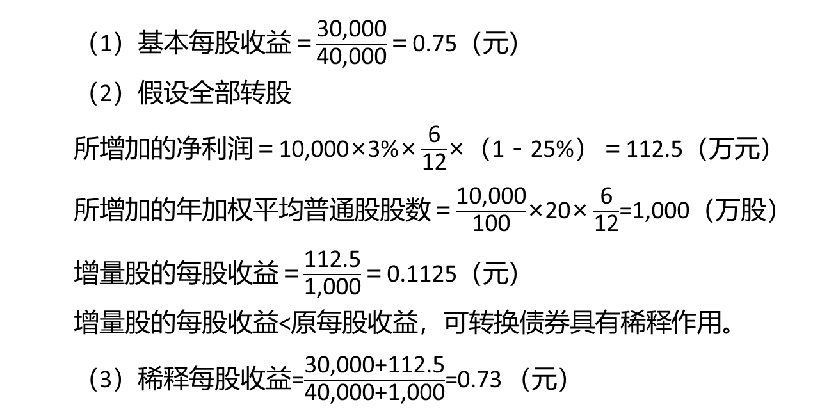

【例10-4】

某上市公司2012年7月1日按面值发行年利率3%的可转换公司债券,面值10,000万元,期限为5年,利息每年末支付一次,发行结束一年后可以转换股票,转换价格为每股5元,即每100元债券可转换为1元面值的普通股20股。2012年该公司归属于普通股股东的净利润为30,000万元,2012年发行在外的普通股加权平均数为40,000万股,债券利息不符合资本化条件,直接计入当期损益,所得税税率25%。假设不考虑可转换公司债券在负债成份和权益成份之间的分拆,且债券票面利率等于实际利率。计算下列指标:

(1)基本每股收益;(2)计算增量股的每股收益,判断是否具有稀释性(了解即可);(3)稀释每股收益。

【答案】

(二)每股股利

【例·单选题·2011】

下列各项财务指标中,能够揭示公司每股股利与每股收益之间关系的是()

A.市净率

B.股利支付率

C.每股市价

D.每股净资产

【答案】 B

【解析】每股支付率=每股股利/每股收益。

(三)每股净资产

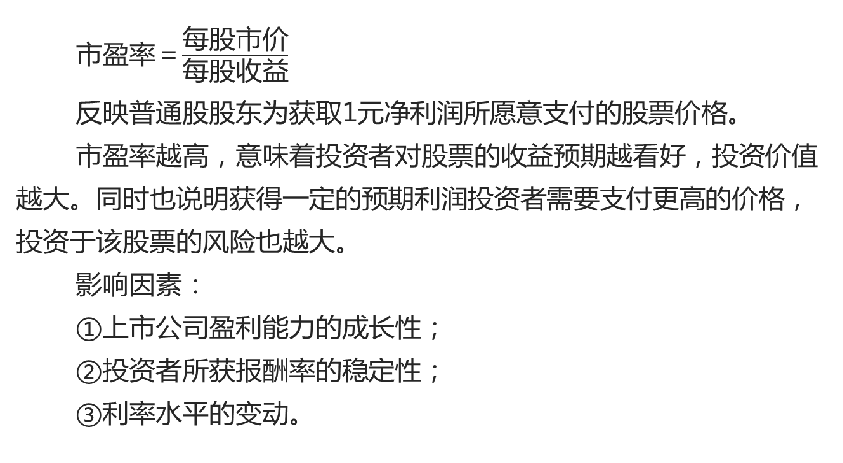

(四)市盈率

【例·判断题·2014】

市盈率是反映股票投资价值的重要指标,该指标数值越大,表明投资者越看好该股票的投资预期。( )

【答案】 √

【解析】 市盈率的高低反映了市场上投资者对股票投资收益和投资风险的预期,市盈率越高,意味着投资者对股票的收益预期越看好,投资价值越大。因此,本题表述正确。

(五)市净率

【总结】上市公司特殊财务分析指标

二、管理层讨论与分析

管理层讨论与分析是上市公司定期报告中管理层对于本企业过去经营状况的评价分析以及对企业未来发展趋势的前瞻性判断,是对企业财务报表中所描述的财务状况和经营成果的解释,是对经营中固有风险和不确定性的揭示,同时也是对企业未来发展前景的预期。

上市公司“管理层讨论与分析”主要包括两部分:

报告期间经营业绩变动的解释和前瞻性信息。

第四节 财务评价与考核

一、企业综合绩效分析的方法

杜邦分析法

1.含义

杜邦分析法是以净资产收益率为起点,以总资产净利率和权益乘数为基础,重点揭示企业盈利能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响和作用关系。

【提示】在杜邦财务分析体系中,核心指标“净资产收益率”与因素指标“总资产周转率”和“权益乘数”的口径必须保持一致,即指标计算中凡是涉及资产负债表的数据要么都采用年末数,要么都采用平均数,否则会影响体系的平衡性。

【例·计算分析题】

已知某公司2012年会计报表的有关资料如下:

金额单位:万元

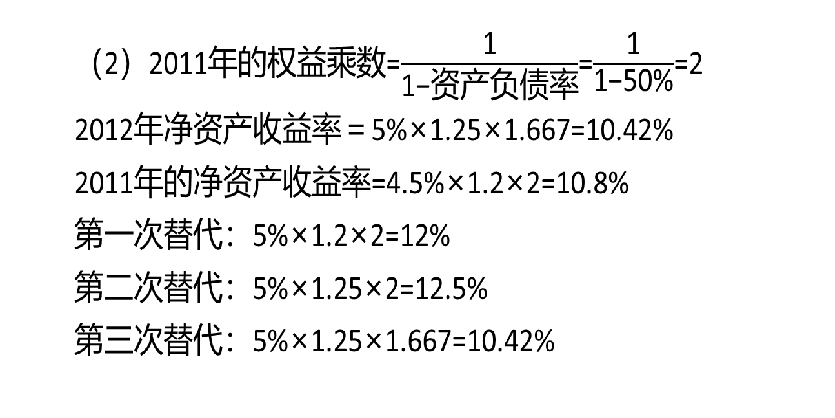

已知该公司2011年按照平均数计算的资产负债率是50%,总资产周转率是1.2次,营业净利率是4.5%。

要求:

(1)计算杜邦财务分析体系中的2012年的下列指标(时点指标按平均数计算):

①营业净利率;②总资产周转率;

③权益乘数(保留三位小数);④净资产收益率。

(2)使用连环替代法依次分析营业净利率、总资产周转率、权益乘数对净资产收益率的影响数额。

【答案】

销售净利率变动对净资产收益率的影响

=12%-10.8%=1.2%

总资产周转率变动对净资产收益率的影响

=12.5%-12%=0.5%

权益乘数变动对净资产收益率的影响

=10.42%-12.5%=-2.08%

总的影响数额=1.2%+0.5%-2.08%=-0.38%

二、综合绩效评价

综合绩效评价是综合分析的一种,一般是站在企业所有者(投资人)的角度进行的。

1.综合绩效评价的内容

【例·多选题·2018】

企业综合绩效评价可分为财务绩效定量评价与管理绩效定性评价两部分,下列各项中,属于财务绩效定量评价内容的有( )。

A.经营增长

B.资产质量

C.盈利能力

D.债务风险

【答案】ABCD

【解析】财务绩效定量评价是指对企业一定期间的盈利能力(选项C)、资产质量(选项B)、债务风险(选项D)和经营增长(选项A)四个方面进行定量对比分析和评判。综上,本题应选ABCD。

财务绩效定量评价指标

【总结】财务评价与考核

掌握杜邦分析法的基本计算,与连环替代法相互结合。

【例·计算分析题·2017】

丁公司是一家创业板上市公司,2016 年度营业收入为20,000 万元,营业成本为 15,000 万元,财务费用为 600 万元(全部为利息支出),利润总额为 2,000万元,净利润为1,500 万元, 非经营净收益为 300 万元。此外,资本化的利息支出为 400 万元。丁公司存货年初余额为 1,000万元,年末余额为2,000万元,公司全年发行在外的普通股加权平均数为10,000 万股,年末每股市价为 4.5 元。

【要求】

1.计算销售净利率(2018年教材改为营业净利率)。

2.计算利息保障倍数。

3.计算净收益营运指数。

4.计算存货周转率。

5.计算市盈率

【答案】

1.销售净利率= 净利润/ 销售收入=1,500/20,000=7.5%

2.利息保障倍数=息税前利润/ 应付利息

=(2,000 + 600)/(600 + 400)=2.6

3.净收益营运指数= 经营净收益/ 净利润

=(1,500-300)/1,500=0.8

4.存货周转率= 营业成本/ 存货平均余额

=15,000/[(1,000+2,000)/2]=10(次)

5.市盈率=每股市价/ 每股收益=4.5/(1,500/10,000)=30(倍)

【例·计算分析题·2017】

己公司长期以来只生产 X 产品,有关资料如下:

资料一:2016 年度 X 产品实际销售量为 600 万件,销售单价为 30 元,单位变动成本为 16 元,固定成本总额为 2,800 万元,假设 2017 年 X 产品单价和成本性态保持不变。

资料二:公司按照指数平滑法对各年销售量进行预测,平滑指数为 0.7。2015 年公司预测的 2016 年销售量为 640 万件

资料三:为了提升产品市场占有率,公司决定 2017 年放宽 X 产品销售的信用条件,延长信用期,预计销售量将增加 120 万件,收账费用和坏账损失将增加 350 万元,应收账款年平均占有资金将增加 1,700 万元,资本成本率为 6%。

资料四:2017 年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品 Y。预计 Y 产品的年销售量为 300 万件,销售单价为 36 元,单位变动成本为 20 元,固定成本每年增加 600 万元,与此同时,X 产品的销售会受到一定冲击,其年销售量将在原来基础上减少 200 万件。

【要求】

(1)根据资料一,计算 2016 年度下列指标:

①边际贡献总额;②保本点销售量;③安全边际额;④安全边际率。

(2)根据资料一和资料二,完成下列要求:

①采用指数平滑法预测 2017 年度 X 产品的销售量;

②以 2016 年为基期计算经营杠杆系数;

③预测 2017 年息税前利润增长率。

(3)根据资料一和资料三,计算公司因调整信用政策而预计增加的相关收益(边际贡献)、相关成本和相关利润,并据此判断改变信用条件是否对公司有利。

(4)根据资料一和资料四,计算投产新产品 Y 为公司增加的息

税前利润,并据此做出是否投产新产品 Y 的经营决策。

【答案】

(1)

①边际贡献总额=销售量×(单价-单位变动成本)

= 600×(30 - 16)= 8,400(万元)

②保本点销售量=固定成本/(单价-单位变动成本)

= 2,800/(30 - 16)= 200(万件)

③安全边际额=(实际销售量-保本点销售量)× 单价

=(600 - 200)×30 = 12,000(万元)

④安全边际率=(600 - 200)/600 = 66.67%

(2)

① 2017 年度 X产品的预计销售量

= 第n 期实际销售量× 平滑指数+第n 期的预测值×(1 -平滑指数)

= 0.7×600+(1 - 0.7)×640=612(万件)

②以 2016 年为基期计算的经营杠杆系数

=基期边际贡献/ 基期息税前利润=8,400/(8,400-2,800)=1.5

③预计 2017 年销售量增长率

=(612 - 600)/600×100%=2%

预测 2017 年息税前利润增长率=1.5×2%=3%。

(3)

增加的相关收益=增加的销售量×(单价-单位变动成本)

= 120×(30 - 16)= 1,680(万元)

增加的相关成本

=增加的收账费用和坏账损失额+应收账款的机会成本

= 350 +1,700×6% = 452(万元)

增加的相关利润=增加的相关收益-增加的相关成本

= 1,680 - 452 = 1,228(万元)

改变信用条件后公司利润增加,所以改变信用条件对公司有利。

(4)

增加的息税前利润

=300×(36-20)-600-200×(30-16)=1,400(万元)

投资新产品 Y 后公司的息税前利润会增加,所以应投产新产品 Y。

上一篇:【章节要点】中级财务管理 -第十章 财务分析与评价(一)

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类