2020.02.14

考试干货 · 来自于PC

3832

初级经济法|第五章

第一节 企业所得税法律制度

1. 工资薪金

(1)合理的工资薪金支出,准予扣除。

(2)工资薪金包括:基本工资、奖金、津贴、补贴、年终加薪、加班工资,以及与员工任职或受雇有关的其他支出。

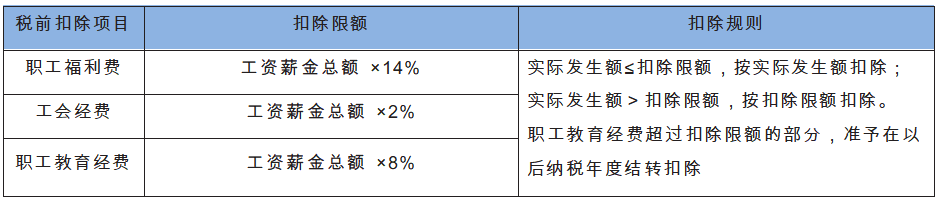

2. 职工福利费、工会经费、职工教育经费

提个醒

(1)列入企业员工工资薪金制度,固定与工资薪金一起发放的福利性补贴,符合规定的,可作为企业发生的工资薪金支出,按规定在税前扣除。不符合上述条件的福利性补贴,应按规定计算限额税前扣除。

(2)企业的职工福利费内容。

①尚未实行分离办社会职能的企业,其内设福利部门所发生的设备、设施和人员费用。

②为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利。

③按照其他规定发生的其他职工福利费,包括丧葬补助费、抚恤费、安家费、探亲假路费等。

栗子

通关公司2019年实际发生合理的工资薪金总额500万元,发生的职工福利费80万元、工会经费5万元、职工教育经费42.5万元 , 工资薪金及各项经费均已计入相关成本费用。分析计算该公司可在企业所得税税前扣除的工资薪金及各项经费。

分析

(1)实际发放的工资薪金500万元准予据实全部扣除,无须调整应纳税所得额。

(2)企业发生的职工福利费,不超过工资薪金总额 14% 的部分准予扣除。在本例中,职工福利费的扣除限额=500×14% = 70(万元),小于实际发生额80万元,应按照扣除限额7 万元扣除,需调增应纳税所得额10万元。

(3)企业发生的工会经费,不超过工资薪金总额2%的部分准予扣除。在本例中,工会经费的扣除限额=500×2% = 10(万元),大于实际发生额5万元,可按照实际发生额5万元扣除,无须调整应纳税所得额。

(4)企业发生的职工教育经费,不超过工资薪金总额 8% 的部分准予扣除。在本例中,职工教育经费的扣除限额= 500×8% = 40(万元),小于实际发生额42.5万元,应按照扣除限额40万元扣除,需调增应纳税所得额2.5万元;超过限额的2.5万元,可以结转以后年度扣除。

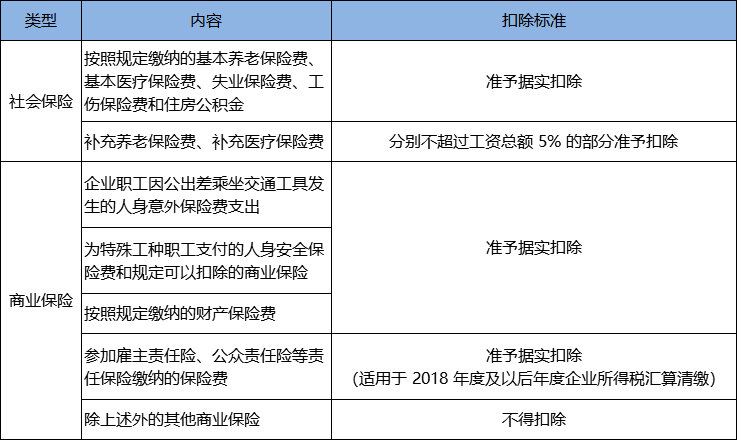

3. 保险费

4. 借款费用

(1)企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予扣除。

(2)企业为购置、建造固定资产、无形资产和经过12个月以上的建造才能达到预定可销售状态的存货发生借款的,在有关资产购置、建造期间发生的合理的借款费用,应作为资本性支出计入有关资产的成本,并依规定扣除。

5. 利息费用

(1)可税前据实扣除。

①非金融企业向金融企业借款的利息支出;

②金融企业的各项存款利息支出;

③金融企业的同业拆借利息支出;

④企业经批准发行债券的利息支出。

(2)可限额扣除。

①非金融企业向非金融企业借款的利息支出,不超过按金融企业同期同类贷款利率计算的数额的部分可据实扣除;超过部分不许扣除。

②企业向除股东或其他与企业有关联关系的自然人以外的内部职工或其他人员借款的利息支出,其借款情况同时符合相关条件的,其利息支出在不超过按金融企业同期同类贷款利率计算的数额部分准予扣除。

(3)按规定税前扣除。

企业向股东或其他与企业有关联关系的自然人借款的利息支出按规定税前扣除。

(4)不得税前扣除。

凡企业投资者在规定期限内未缴足其应缴资本额的,该企业对外借款所发生的利息,相当于投资者实缴资本额与在规定期限内应缴资本额的差额应计付的利息,应由企业投资者负担,不得税前扣除。

小贴士:金融企业是指各类银行、保险公司及经中国人民银行批准从事金融业务的非银行金融机构。

6. 汇兑损失

企业在货币交易中,以及纳税年度终了时将人民币以外的货币性资产、负债按照期末即期人民币汇率中间价折算为人民币时产生的汇兑损失,除已经计入有关资产成本以及与向所有者进行利润分配相关的部分外,准予扣除。

7. 公益性捐赠

公益性捐赠是指企业通过公益性社会组织或县级以上人民政府及其部门,用于符合法律规定的慈善活动、公益事业的捐赠。

(1)公益性捐赠的具体范围:

①救助灾害、救济贫困、扶助残疾人等困难的社会群体和个人的活动;

②教育、科学、文化、卫生、体育事业;

③环境保护、社会公共设施建设;

④促进社会发展和进步的其他社会公共和福利事业。

(2)税前扣除规定:

①当年发生以及以前年度结转的公益性捐赠支出,不超过年度会计利润(年度利润总额)12%的部分准予扣除;超过部分,准予结转以后 3 年内在计算应纳税所得额时扣除。

②自2019年1月1日至 2022 年12月31日,企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门,用于目标脱贫地区的扶贫捐赠支出,准予据实扣除。在政策执行期限内,目标脱贫地区实现脱贫的,可继续适用上述政策。

提个醒

(1)企业同时发生扶贫捐赠支出和其他公益性捐赠支出,在计算公益性捐赠支出年度扣除限额时,符合上述条件的扶贫捐赠支出不计算在内。

(2)在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。

(3)纳税人直接向受赠人的捐赠不允许税前扣除。

栗子

通关公司为居民企业,2019年实现利润总额为50元,直接向贫困地区捐赠10万元,通过公益性社会团体向贫困地区捐赠10万元,以上捐赠支出均计入营业外支出。分析准予扣除的捐赠额及对应纳税所得额的调整额。

分析

(1)通关公司直接捐赠10万元不得税前扣除,需调增应纳税所得额10万元。

(2)通关公司通过公益性社会团体的捐赠,不超过年度会计利润(年度利润总额)12%的部分准予扣除。扣除限额=50×12%= 6(万元),小于实际发生额10万元,则应按照扣除限额6万元扣除,需调增应纳税所得额4万元。超出扣除限额的4万元可结转以后 3年内扣除。

8. 业务招待费

(1)企业发生的与生产经营活动有关的业务招待费支出,按发生额的60% 扣除,最高不得超过当年销售(营业)收入的5‰。(两者选较低者)

(2)企业在筹建期间,发生的与筹办活动有关的业务招待费支出,按实际发生额的60% 计入企业筹办费,并按有关规定在税前扣除。

(3)从事股权投资业务的企业,其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定比例计算业务招待费的扣除限额。

分析君 从事股权投资业务的企业的主营业务就是投资,所以其从被投资企业所分配的股息、红利以及股权转让收入是该类企业的主营业务收入,该类企业的业务招待费的税前扣除限额的计算基数应当包括从被投资企业所分配的股息、红利以及股权转让收入。

9. 广告费和业务宣传费

(1)企业发生的符合条件的广告费和业务宣传费支出,除另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

(2)自 2016 年1月1日起至 2020 年12月31日,对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

(3)烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

提个醒

(1)按照销售(营业)收入计算业务招待费、广告费和业务宣传费支出的扣除限额时,注意判别销售(营业)收入。销售(营业)收入包括销售货物收入、提供劳务收入、租金收入、特许权使用费收入以及根据税收规定确认的视同销售收入等;不包括接受捐赠收入和股息、红利等权益性投资收益,即实务中的营业外收入和投资收益。

(2)上述视同销售收入指企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或利润分配等用途的情形,但另有规定的除外。

神总结 准予在以后纳税年度结转扣除的有:职工教育经费、广告费和业务宣传费、公益性捐赠。

10. 环境保护专项资金

企业依规定提取的用于环境保护、生态恢复等方面的专项资金,准予扣除。上述专项资金提取后改变用途的,不得扣除。

11. 租赁费

(1)经营租赁方式租入固定资产的租赁费支出,按租赁期限均匀扣除。

(2)融资租赁方式租入固定资产的租赁费支出,按规定构成融资租入固定资产价值的部分应提取折旧费用分期扣除。

12. 劳动保护费

企业发生的合理的劳动保护支出,准予扣除。

13. 有关资产的费用

企业转让各类固定资产发生的费用,允许扣除。企业按规定计算的固定资产折旧费、无形资产和递延资产的摊销费,准予扣除。

14. 总机构分摊的费用

非居民企业在中国境内设立的机构、场所,就其中国境外总机构发生的与该机构、场所生产经营有关的费用,能够提供总机构出具的费用汇集范围、定额、分配依据和方法等证明文件,并合理分摊的,准予扣除。

15. 手续费及佣金支出

(1)企业发生与生产经营有关的手续费和佣金支出,不超过规定限额以内的部分准予扣除:

小贴士:从事代理服务、主营业务收入为手续费、佣金的企业,为取得手续费、佣金而实际发生的营业成本(包括手续费及佣金支出)准予在企业所得税前据实扣除。

(2)不得税前扣除:

①除委托个人代理外,企业以现金等非转账方式支付的手续费及佣金,不得在税前扣除。

②企业为发行权益性证券支付给有关证券承销机构的手续费及佣金,不得在税前扣除。

(3)其他规定:

①不得将手续费及佣金支出计入回扣、业务提成、返利、进场费等费用。

②已计入固定资产、无形资产等相关资产的手续费及佣金支出,应当通过折旧、摊销等方式分期扣除,不得在发生当期直接扣除。

③支付的手续费及佣金不得直接冲减服务协议或合同金额,并如实入账。

16. 党组织工作经费

(1)国有企业(包括国有独资、全资和国有资本绝对控股、相对控股企业)纳入管理费用的党组织工作经费,实际支出不超过职工年度工资薪金总额 1% 的部分,可以据实扣除。

(2)非公有制企业党组织工作经费纳入企业管理费列支,不超过职工年度工资薪金总额 1%的部分,可以据实扣除。

17. 依规定准予扣除的其他项目

会员费、合理的会议费、差旅费、违约金、诉讼费用等可税前扣除。

在计算企业所得税应纳税所得额时,下列支出不得扣除:

(1)向投资者支付的股息、红利等权益性投资收益款项。

(2)企业所得税税款。

(3)税收滞纳金。具体是指纳税人违反税收法规,被税务机关处以的滞纳金。

(4)罚金、罚款和被没收财物的损失。具体是指纳税人违反规定,被有关部门处以的罚款,以及被司法机关处以的罚金和被没收的财物。不包括纳税人按经济合同约定的违约金、罚款和诉讼费用,也不包括银行罚息。

(5)超过规定标准的捐赠支出。

(6)赞助支出。

(7)未经核定的准备金支出。具体是指不符合规定的各项资产减值准备、风险准备等准备金支出。

(8)企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息,不得扣除。

(9)与取得收入无关的其他支出。

亏损=纳税年度的收入总额-不征税收入-免税收入-各项扣除< 0

1. 税法规定,企业某一纳税年度发生的亏损可以用下一年度的所得弥补,下一年度的所得不足以弥补的,可以逐年延续弥补,但最长不得超过5年。

2. 自 2018 年1月1日起,当年具备高新技术企业或科技型中小企业资格的企业,其具备资格年度之前5个年度发生的尚未弥补完的亏损,准予结转以后年度弥补,最长结转年限由5年延长至10年。

提个醒

(1)弥补亏损的年限应从发生亏损的次年起连续计算,不考虑次年是盈利还是亏损。

(2)企业在汇总计算缴纳企业所得税时,其境外营业机构的亏损不得抵减境内营业机构的盈利。

在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业,其取得来源于中国境内的所得,按下列方法计算其应纳税所得额:

1. 股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额;

2. 转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额;

3. 其他所得,参照前两项规定的方法计算应纳税所得额。

提个醒 税法上规定的财产净值是指有关资产、财产的计税基础减除已经按规定扣除的折旧、折耗、摊销、准备金等后的余额。

本小节内容未完待续

后续内容

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类