2020.04.27

考试干货 · 来自于PC

4138

学习指导

本章属于重要章节,难度较大。首先,大家需要概括性地了解企业投资的意义、分类和投资管理的特点、原则;其次,重点掌握项目投资和证券投资这两大部分。

对于项目投资,本书先介绍了六个投资项目财务评价指标,大家要掌握每种指标的适用范围、计算,并就计算结果进行评价分析。接着主要给出了三种常用的项目投资的决策(独立投资方案的决策、互斥投资方案的决策、固定资产更新的决策)。

对于证券投资,大家要掌握证券资产的特点和证券资产投资的目的、风险;熟悉证券中最常见的债券投资和股票投资的价值估计。

第一节 投资管理概述

企业投资,是指企业为获取未来收益而向一定对象投放资金的经济行为,是企业对现在所持有资金的一种运用。如投入经营资产或购买金融资产,或者是取得这些资产的权利,其目的是在未来一定时期内获得与风险相匹配的收益。如何能够规避风险,获得更高的收益,对企业生存发展至关重要。

6.1.1

企业投资的意义★☆☆

(1)投资是企业生存与发展的基本前提

在科学技术、社会经济迅速发展的今天,企业无论是维持简单再生产还是实现扩大再生产,都必须进行一定的投资。企业只有通过一系列的投资活动,才能创造增强实力、广开财源不可缺少的条件。

(2)投资是企业获取利润的基本前提

企业的财务管理目标是不断提高企业价值,为股东创造财富。因此,企业要千方百计增加利润,并且降低风险,而要想获得利润,就必须进行投资,在投资中获得效益。

(3)投资是企业风险控制的重要手段

公司把资金投向生产经营的关键环节或薄弱环节,可以使各种生产经营能力配套、平衡、协调,形成更大的综合生产能力。如把资金投向多个行业,实行多元化经营,则更能增加公司销售和盈余的稳定性。通过这些方式来降低公司经营风险。

6.1.2

企业投资管理的特点★☆☆

与日常经营活动相比,企业投资的主要特点表现在:

(1)属于企业的战略性决策

企业的投资活动先于经营活动,这些投资活动往往需要一次性地投入大量的资金,并在一段较长的时期内发生作用,对企业经营活动的方向产生重大影响。

(2)属于企业的非程序化管理

企业有些经济活动是日常重复性进行的,如购买原材料、人工的雇用等,称为日常例行性活动。对这类重复性日常经营活动进行的管理,称为程序化管理。

企业有些经济活动往往不会经常性地重复出现,如新产品的开发、设备的更新、企业兼并等,称为非例行性活动。对这类非重复性特定经济活动进行的管理,称为非程序化管理。投资活动具有一次性和独特性的特点,投资管理属于非程序化管理。

(3)投资价值的波动性大

企业确定投资管理决策时,要充分考虑投资项目的时间价值和风险价值。因为投资标的物资

产的未来收益的获得具有较强的不确定性,且投资项目的变现能力不强。

6.1.3

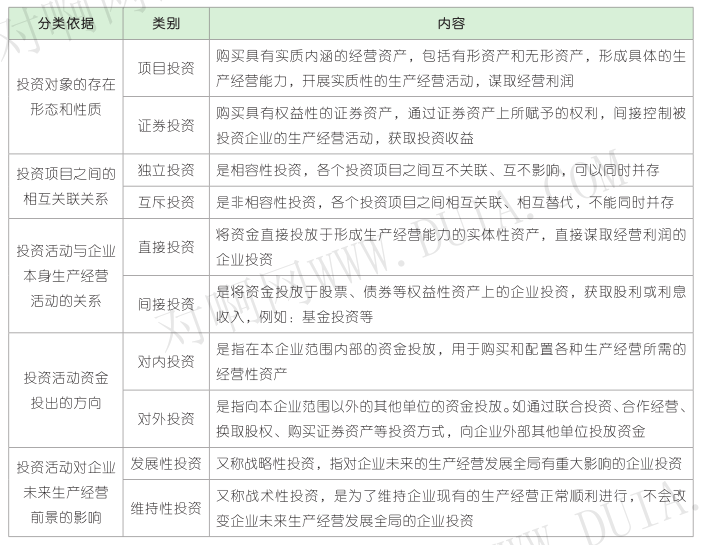

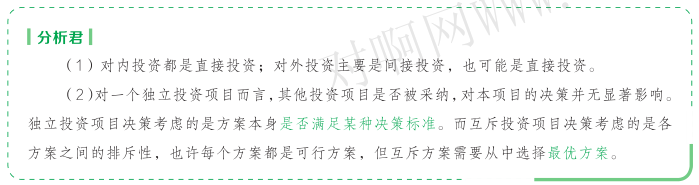

企业投资的分类★★★

根据不同的分类标准,企业投资可以作不同的分类。通过分类,企业可以根据各类别的特点进行细化、针对性的管理,更好地实现投资目标。

6.1.4

投资管理的原则★☆☆

企业投资的根本目的是谋求利润、增加企业价值。企业能否实现这一目标,关键在于能否在变化莫测的市场中,抓住有利时机,作出合理决策。为此,企业在投资之前要进行可行性分析;投资项目在资金投放时,要遵循结构平衡的原则;而在投资过程中,要遵循动态监控原则。

(1)可行性分析原则

企业在投资之前,必须认真进行市场调查和市场分析,寻找最有利的投资机会。在市场经济件下,企业的投资决策都会面临一定的风险。为了保证投资决策的正确有效,必须按科学的投

资决策程序,认真进行投资项目的可行性分析。可行性分析主要包括环境可行性、技术可行性、市场可行性、财务可行性等方面的分析。

(2)结构平衡原则

认真分析风险和收益的关系,适当控制企业的投资风险。企业在进行投资时,必须在考虑收益的同时认真考虑风险情况,只有在收益和风险达到均衡时,才有可能不断增加企业价值,实现财务管理目标。

(3)动态监控原则

企业的投资项目,特别是大型投资项目,工期长,耗费资金巨大,一旦开工必须保证资金供应及时充足,如果中途出现资金供应不及时或断裂,容易造成非常大的损失。因此,在投资过程中要实时监控资金供应状况。如果是间接投资则要实时监控被投资单位的财务状况和经营成果,保护切身利益。

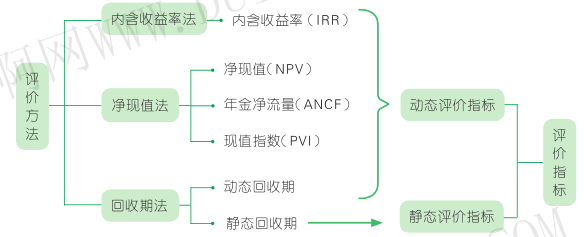

第二节 投资项目财务评价指标

投资项目决策的分析评价,需要采用一些专门的评价指标和方法。不同的评价方法,会有相应的评价指标辅以分析评价。这些常用的指标,按是否考虑货币时间价值因素,又分为动态评价指标和静态评价指标两类。

6.2.1

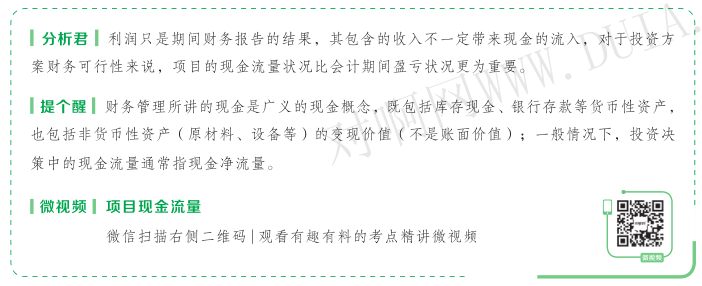

项目现金流量★★☆

在投资决策中,资金无论是投向公司内部还是投向外部,都需要利用各种指标进行可行性分析,而这些分析指标的计算都离不开现金流量。因此,现金流量的计算是一个基础性数据。

(一)项目现金流量的含义

(1)现金流量(cash flow):指由一项长期投资方案所引起的,在未来一定期间所发生的现金收支。其中,现金收入称为现金流入量,现金支出称为现金流出量。

(2)现金净流量(net cash flow,NCF)=现金流入量-现金流出量

(二)投资项目的经济寿命周期及现金流量

投资项目的经济寿命周期,大致可以分为投资期、营业期和终结期这三个阶段,相应分别产生的现金流量是初始现金流量、营业现金流量和终结现金流量。

1. 投资期

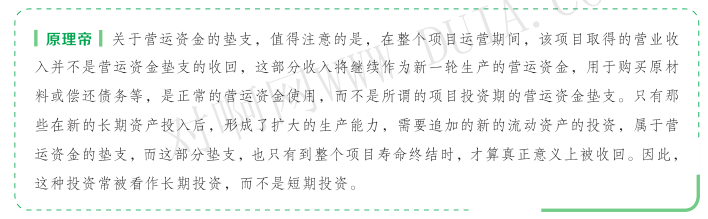

投资阶段的初始现金流量主要是现金流出量,即在该投资项目上的原始投资,主要是长期资产上的投资和垫支的营运资金两部分。

(1)长期资产投资

长期资产投资主要包括在固定资产、无形资产、递延资产等长期资产上的购入、建造、运输、安装、试运行等方面的现金支出。投资实施后为了改进固定资产性能而发生的改良支出属于固定资产的后期投资。

(2)营运资金垫支

营运资金垫支是投资项目形成新的生产能力后,在原有生产力基础的流动资产上追加的投资,如原材料等。同时,企业经营规模扩充后,应付账款等结算性流动负债也随之增加,自动补充了一部分营运资金的需要。因此,为该投资垫支的营运资金是追加的流动资产扩大量与结算性流动负债扩大量的净差额。

营运资金垫支=追加的流动资产扩大量-结算性流动负债扩大量

上一篇:【章节要点】中级财务管理 -第五章 筹资管理 下(三)

下一篇:【章节要点】中级财务管理 -第六章 投资管理 (二)

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类