2020.04.28

考试干货 · 来自于PC

3504

学习指导

本章属于重要章节,难度较大。首先,大家需要概括性地了解企业投资的意义、分类和投资管理的特点、原则;其次,重点掌握项目投资和证券投资这两大部分。

对于项目投资,本书先介绍了六个投资项目财务评价指标,大家要掌握每种指标的适用范围、计算,并就计算结果进行评价分析。接着主要给出了三种常用的项目投资的决策(独立投资方案的决策、互斥投资方案的决策、固定资产更新的决策)。

对于证券投资,大家要掌握证券资产的特点和证券资产投资的目的、风险;熟悉证券中最常见的债券投资和股票投资的价值估计。

第二节 投资项目财务评价指标

6.2.1

项目现金流量★★☆

2. 营业期

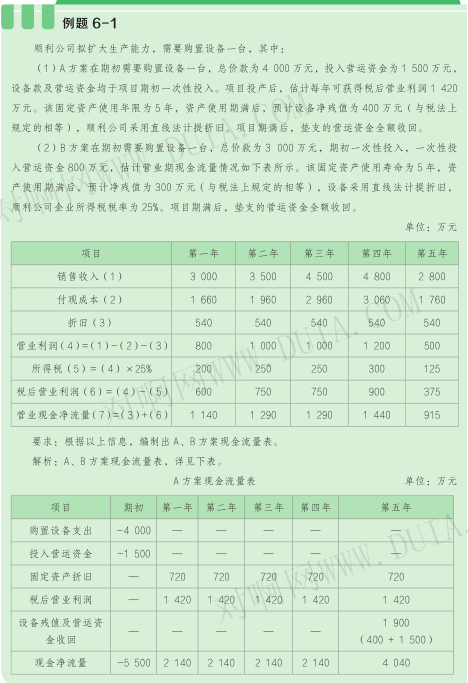

营业阶段是投资项目的主要阶段,既有现金流入量,也有现金流出量。现金流入量主要是营运各年的营业收入,现金流出量主要是营运各年的付现营业成本。

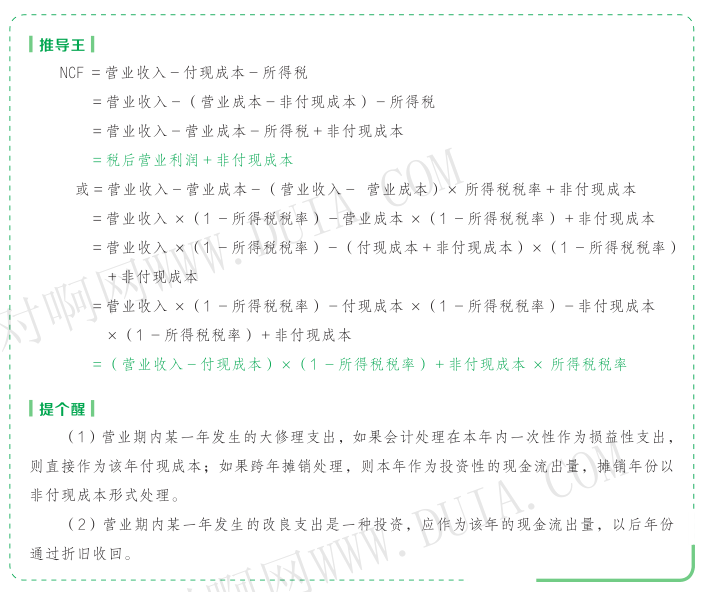

营业现金净流量(NCF)=营业收入-付现成本-所得税

=税后营业利润+非付现成本

=(营业收入-付现成本)×(1 -所得税税率)+非付现成本 × 所得税税率

其中:非付现成本包括固定资产年折旧费用、长期资产摊销费用和资产减值准备等。长期资产待摊费用主要包括跨年的大修理摊销费用、改良工程折旧摊销费用、筹建开办费摊销费用等。

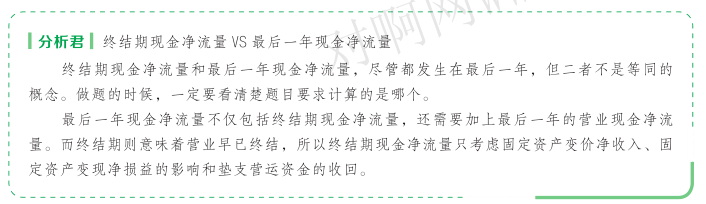

3. 终结期

终结阶段的现金流量主要是现金流入量,包括固定资产变价净收入、固定资产变现净损益和垫支营运资金的收回。

(1)固定资产变价净收入=固定资产出售或报废时的出售价款(或残值收入)-清理费用

(2)固定资产变现净损益对现金净流量的影响=(账面价值-变价净收入)× 所得税税率

①如果账面价值-变价净收入> 0,则意味着发生了变现净损失,可以抵税,减少现金流出,增加现金净流量;

②如果账面价值-变价净收入< 0,则意味着实现了变现净收益,应该纳税,增加现金流出,减少现金净流量。

6.2.2

净现值(NPV)★★☆

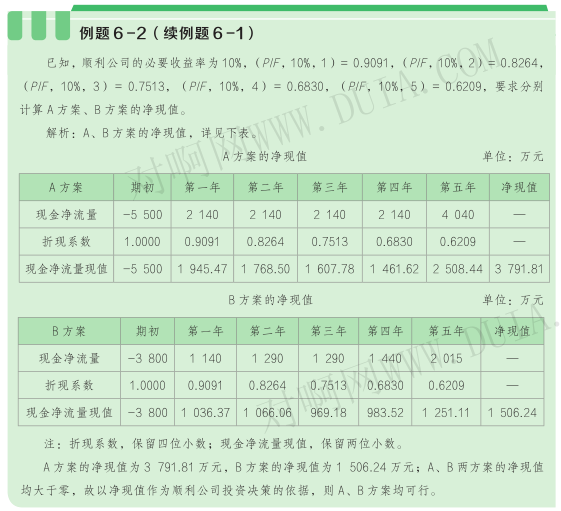

净现值(net present value,NPV):一个投资项目,其未来现金净流量现值与原始投资额现值之间的差额。

1. 计算公式

净现值=未来现金净流量现值-原始投资额现值

2. 贴现率的选择

(1)市场利率;

(2)投资者希望获得预期最低投资收益率;

(3)企业平均资本成本率。

3. 决策原则

(1)单个备选方案

①若净现值≥ 0,则实际收益率≥要求的收益率,方案可行;

②若净现值< 0,则实际收益率<要求的收益率,方案不可行。

(2)多个备选方案

①项目寿命期相同的互斥投资方案,净现值越大,方案越好。

②项目寿命期不同的互斥投资方案,必须先转化为相等的寿命期后,才可以用净现值进行比较。

4. 净现值的特点

(1)优点

①适用性强,能基本满足项目年限相同的互斥投资方案的决策。

②能灵活地考虑投资风险,因为净现值在计算的过程中所用到的贴现率,可以将风险因素考虑在内。

(2)缺点

①所采用的贴现率不易确定。贴现率的确定需要综合考虑多种因素。

对于多种方案来说,可能每种方案适用的贴现率不同,从而无法用净现值去决策。所以,这种情况下,要想统一一种折现率就不太容易。

②不适宜于独立投资方案的比较决策。如果各方案的原始投资额现值不相等,有时无法作出正确决策。净现值是一个绝对数,所以在分析时会受原始投资额现值的影响。

例如,A 项目原始投资额现值是 100,未来现金净流量现值是 500,净现值为 400;而 B 项目原始投资额现值是 500,未来现金净流量现值是 990,净现值是 490。那么,仅从净现值来看,B 项目要优于 A 项目。可 A 项目的现金流入量是现金流出量的 5 倍,而 B 项目则为 1.98 倍。从投入产出比来看,A 项目优于 B 项目。后面在学现值指数这个评价指标时,大家对净现值的此缺点,可能感受会更深刻。

③有时不能对寿命期不同的互斥投资方案进行直接决策。

因为净现值是一个绝对数,所以无法从时间的度量上给出评价。换句话说,若 500 年期的投资项目 C 的净现值,略大于 10 年期的投资项目 D 的净现值,是不是说 C 项目就优于 D 项目呢?显然,此时仅凭净现值是无法作出正确决策的。后面学习到年金净流量这个评价指标的时候,大家对净现值的这个缺点,会有更深刻的认识。

6.2.3

年金净流量(ANCF)★★☆

年金净流量(annual net cash flow,ANCF):指将项目期间内全部现金净流量总额的总现值(即净现值)或总终值折算为等额年金的平均现金净流量。

1. 计算公式

2. 决策原则

(1)单个方案

若 ANCF > 0,说明年平均的现金流入可以冲抵现金流出,此时,投资项目的净现值(净终值)大于零,方案的收益率大于要求的收益率,方案可行。

(2)多个方案

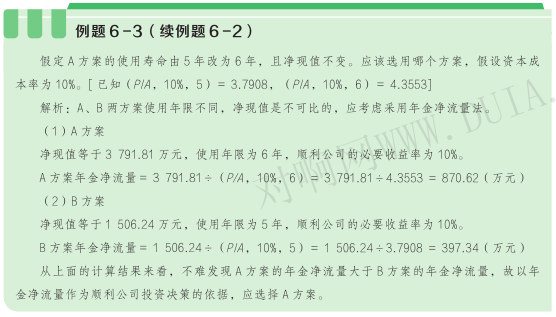

因为年金净流量指标考虑了时间因素,所以其可以衡量项目期不同的方案。在两个以上寿命期不同的投资方案进行比较时,ANCF 越大,方案越好。

3. 适用范围

年金净流量法是净现值法的辅助方法,在各方案寿命期相同时,实质上就是净现值法。它适用于期限不同的投资方案决策。但同时,它也同净现值一样不便于对原始投资额不等的独立投资方案进行决策。

上一篇:【章节要点】中级财务管理 -第六章 投资管理 (一)

下一篇:【章节要点】中级财务管理 -第六章 投资管理 (三)

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类