2020.05.10

考试干货 · 来自于PC

4108

学习指导

本章首先概述了成本管理的意义何在,目标设定以及主要关注的内容(第一节)。然后,在第二节中对成本管理进行了两个方面的本量利分析,静态方面主要包括盈亏平衡分析(基于生存目的)、安全边际分析(基于安全需要)和目标利润分析(基于逐利目的);动态方面主要通过利润敏感性来分析。最后,在第三、第四节中从成本管理的落实层面分别讲了“标准成本控制与分析”“作业成本管理”和“责任成本管理”。

第一节 成本管理概述

8.1.1

成本管理的意义、目标和原则★☆☆

成本是企业为了获得某种利益或达到一定目标所发生的耗费或支出,属于商品经济中的一个价值范畴,是企业为生产商品和提供劳务等所耗费的必要劳动价值的货币表现,是企业再生产过程中的价值补偿。

(一)成本管理的意义

成本管理是企业日常经营管理的一项中心工作,它对于促进增产节支、加强经济核算、提高企业整体管理水平具有重大意义。

(1)通过成本管理降低成本,为企业扩大再生产创造条件;

(2)通过成本管理增加企业利润,提高企业经济效益;

(3)通过成本管理能帮助企业取得竞争优势,增强企业的竞争能力和抗风险能力。

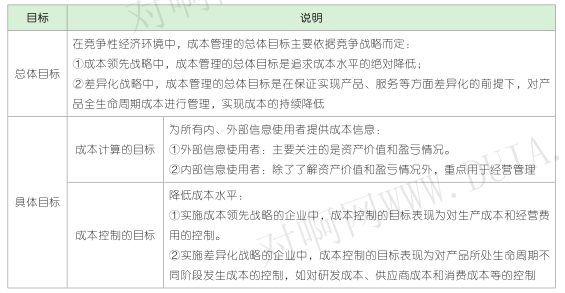

(二)成本管理的目标

从成本管理活动所涉及的层面来看,成本管理的目标可以分为总体目标和具体目标两个方面,成本管理的总体目标是为企业的整体经营目标服务。成本管理的具体目标是对总体目标的进一步细分,主要包括成本计算的目标和成本控制的目标。

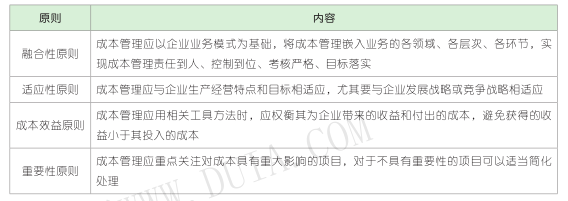

(三)成本管理的原则

企业进行成本管理,一般应遵循以下原则:

8.1.2

成本管理的主要内容★☆☆

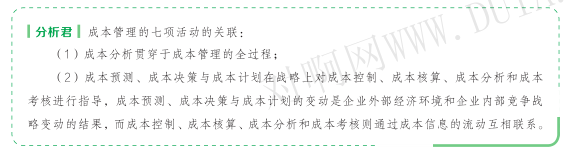

企业应用成本管理的工具方法,一般按照事前管理、事中管理、事后管理等程序进行。

1. 事前成本管理

事前成本管理是对未来的成本水平及其发展趋势所进行的预测与规划,一般包括成本预测、成本决策和成本计划等步骤。

(1)成本预测

成本预测是以现有条件为前提,在历史成本资料的基础上,根据未来可能发生的变化,利用科学的方法,对未来的成本水平及其发展趋势进行描述和判断的成本管理活动。是进行成本管理的第一步,也是组织成本决策和编制成本计划的前提。

(2)成本决策

成本决策是在成本预测及有关成本资料的基础上,综合经济效益、质量、效率和规模等指标,运用定性和定量的方法对各个成本方案进行分析并选择最优方案的成本管理活动。成本决策具有较强的综合性,对其他营运决策起着指导和约束的作用。

(3)成本计划

成本计划是以营运计划和有关成本数据、资料为基础,根据成本决策所确定的目标,通过一定的程序,运用一定的方法,针对计划期企业的生产耗费和成本水平进行的具有约束力的成本筹划管理活动。

2. 事中成本管理

事中成本管理阶段,主要是对营运过程中发生的成本进行监督和控制,并根据实际情况对成本预算进行必要的修正,即成本控制步骤。

成本控制是成本管理者根据预定的目标,对成本发生和形成过程以及影响成本的各种因素条件施加主动的影响或干预,把实际成本控制在预期目标内的成本管理活动。成本控制的关键是选取适用于本企业的成本控制方法,它决定着成本控制的效果。

3. 事后成本管理

事后成本管理阶段,主要是在成本发生之后进行的核算、分析和考核,一般包括成本核算、成本分析和成本考核等步骤。

(1)成本核算

成本核算是根据成本核算对象,按照国家统一的会计制度和企业管理要求,对营运过程中实际发生的各种耗费按照规定的成本项目进行归集、分配和结转,取得不同成本核算对象的总成本和单位成本,向有关使用者提供成本信息的成本管理活动。

成本核算分为财务成本核算和管理成本核算:

①财务成本核算:采用历史成本计量,方法包括品种法等基本方法和一些其他辅助方法,企业可以灵活选择;

②管理成本核算:可以直接利用财务成本核算的结果,或者选择变动成本法、作业成本法等方法来单独核算。

(2)成本分析

成本分析是成本管理的重要组成部分,是利用成本核算提供的成本信息及其他有关资料,分析成本水平与构成的变动情况,查明影响成本变动的各种因素和产生的原因,并采取有效措施控制成本的成本管理活动。主要分析方法包括:

①对比分析法:对成本指标在不同时期(或不同情况)的数据进行绝对数比较、增减数比较、指数比较等来揭露矛盾;

②连环替代法:确定引起某经济指标变动的各个因素影响程度的一种方法,适用于几个相互联系的因素共同影响某一指标的情况;

③相关分析法:主要利用数学方法对具有依存关系的各种指标进行相关分析,从而找出有关

经济指标之间的规律性联系。

(3)成本考核

成本考核是对成本计划及其有关指标实际完成情况进行定期总结和评价,并根据考核结果和责任制的落实情况,进行相应奖励和惩罚,以监督和促进企业加强成本管理责任制,提高成本管理水平的成本管理活动。成本考核的关键是评价指标体系的选择和评价结果与约束激励机制的衔接。考核指标可以是财务指标,也可以是非财务指标。

第二节 本量利分析与应用

企业要想获利,必须尽可能地降低成本,提高售价,增加销售量。显然,为了获得最大利润,必须客观分析成本、业务量和利润之间的内在规律,寻找三者之间的均衡点,为企业经营决策和目标控制提供有效的管理信息。

8.2.1

本量利分析概述★★☆

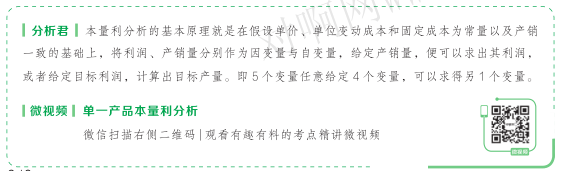

本量利分析(cost - volume - profit analysis,CVP 分析),是指以成本性态分析和变动成本法为基础,运用数学模型和图式,对成本、利润、业务量与单价等因素之间的依存关系进行分析,发现变动的规律性,为企业进行预测、决策、计划和控制等活动提供支持的一种方法。

本量利分析主要包括盈亏平衡分析、目标利润分析、敏感性分析、边际分析等内容。

(一)本量利分析的基本假设

为了建立简单数学模型,本量利分析有以下四个假设前提:

(1)总成本由固定成本和变动成本两部分组成;

(2)销售收入与业务量呈完全线性关系,即销售量在相关范围内变化时,产品的单价不会发生变化;

(3)产销平衡,假设当期产品的生产量与业务量相一致,不考虑存货变动对利润的影响;

(4)产品产销结构稳定。

(二)本量利分析的基本原理

1. 本量利分析的基本关系式

利润=销售收入-总成本

=销售收入-(变动成本+固定成本)

=销售量 × 单价-销售量 × 单位变动成本-固定成本

=销售量 ×(单价-单位变动成本)-固定成本

上一篇:【章节要点】中级财务管理 -第七章 筹资管理 (七)

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类