2020.05.12

考试干货 · 来自于PC

2944

学习指导

本章首先概述了成本管理的意义何在,目标设定以及主要关注的内容(第一节)。然后,在第二节中对成本管理进行了两个方面的本量利分析,静态方面主要包括盈亏平衡分析(基于生存目的)、安全边际分析(基于安全需要)和目标利润分析(基于逐利目的);动态方面主要通过利润敏感性来分析。最后,在第三、第四节中从成本管理的落实层面分别讲了“标准成本控制与分析”“作业成本管理”和“责任成本管理”。

第二节 本量利分析与应用

8.2.4

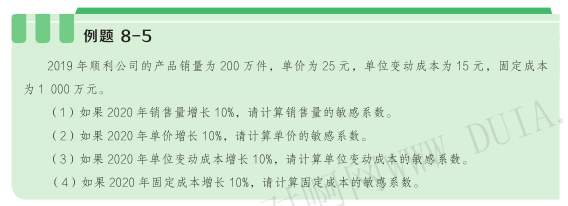

利润敏感性分析★★☆☆

利润敏感性分析,是研究本量利分析的假设前提中的诸因素发生微小变化时,对利润的影响方向和程度。基于本量利分析的利润敏感性分析主要应解决两个问题:一是各因素的变化对最终利润变化的影响程度;二是当目标利润要求变化时允许各因素的升降幅度。

(一)各因素对利润的影响程度

各相关因素变化都会引起利润的变化,但其影响程度各不相同。如有些因素虽然只发生了较小的变动,却导致利润很大的变动,利润对这些因素的变化十分敏感,称这些因素为敏感因素。反映各因素对利润敏感程度的指标为利润的敏感系数,计算公式为:

(二)目标利润要求变化时允许各因素的升降幅度

当目标利润有所变化时,只有通过调整各因素现有水平才能达到目标利润变动的要求。因此,对各因素允许升降幅度的分析,实质上是各因素对利润影响程度分析的反向推算,在计算上表现为敏感系数的倒数。

8.2.5

边际分析★★☆

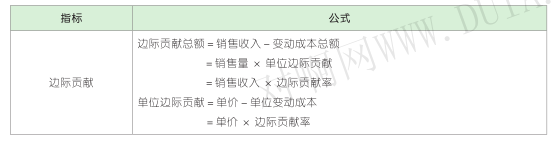

(一)边际贡献分析

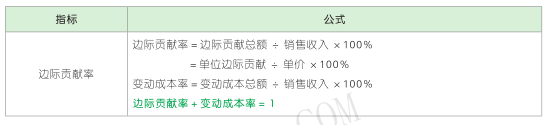

边际贡献(边际利润、贡献毛益等),边际贡献分析,是指通过分析销售收入减去变动成本总额之后的差额,衡量产品为企业贡献利润的能力。边际贡献分析主要包括边际贡献和边际贡献率两个指标。

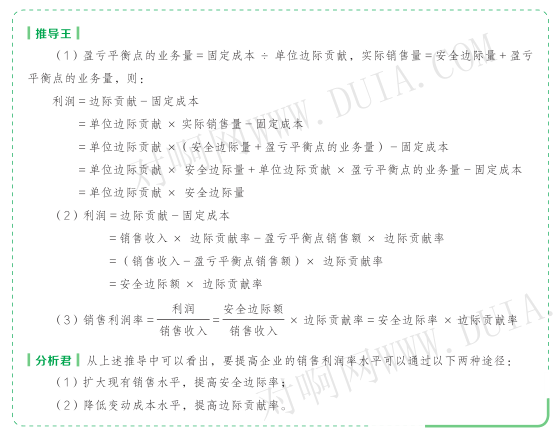

根据本量利基本关系,利润、边际贡献及固定成本之间的关系可以表示为:

利润=边际贡献-固定成本

=销售量 × 单位边际贡献-固定成本

=销售收入 × 边际贡献率-固定成本

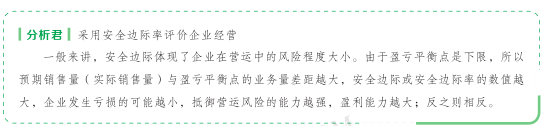

(二)安全边际分析

安全边际分析,是指通过分析正常销售额超过盈亏平衡点销售额的差额,衡量企业在盈亏平衡的前提下,能够承受因销售额下降带来的不利影响的程度和企业抵御营运风险的能力。主要包括安全边际和安全边际率两个指标。

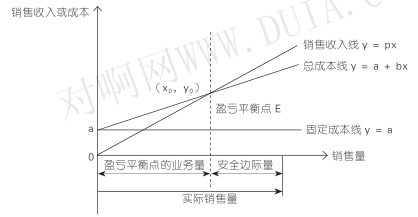

(三)盈亏平衡作业率与安全边际率的关系

盈亏平衡作业率与安全边际率的关系,如下图所示:

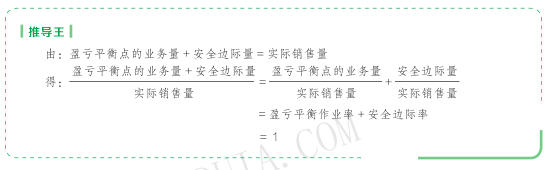

根据上图可以看出,盈亏平衡点把业务量分为两部分:一部分是盈亏平衡点的业务量;另一部分是安全边际量。即:

盈亏平衡点的业务量+安全边际量=实际销售量

盈亏平衡作业率+安全边际率= 1

根据上图可以看出,只有安全边际才能为企业提供利润,为盈亏平衡点的销售额扣除变动成本后只为企业收回固定成本。安全边际销售额减去其自身变动成本后成为企业利润,即安全边际中的边际贡献等于企业利润。即:

利润=安全边际量 × 单位边际贡献

利润=安全边际额 × 边际贡献率

销售利润率=安全边际率 × 边际贡献率

8.2.6

本量利分析在经营决策中的应用★★☆

本量利分析在经营决策中得到大量的应用。它可以根据各个备选方案的成本、业务量与利润三者之间的相互依存关系,在特定情况下确定最优决策方案。在经营决策中应用本量利分析法的关键在于确定成本分界点。所谓成本分界点就是两个备选方案预期成本相同情况下的业务量。找到了成本分界点,就可以在一定的业务量范围内,选择出最优的方案。如生产工艺设备的选择和新产品投产的选择。

(1)生产工艺设备的选择

第一步:计算出两种不同工艺设备生产的产品的单位边际贡献;

第二步:计算出两种不同工艺设备的息税前利润相等的产销量;

第三步:对生产工艺设备进行选择。如果预计的产销量低于息税前利润相等的产销量,则选择产品的单位边际贡献小的生产工艺设备(因为对于息税前利润相等的产销量而言,减少的息税前利润较少);如果预计的产销量高于息税前利润相等的产销量,则选择产品的单位边际贡献大的生产工艺设备(因为相对于息税前利润相等的产销量而言,增加的息税前利润较多)。

(2)新产品投产的选择

第一步:分别计算各种投产方案相对于原有产品增加的息税前利润(计算时要考虑新产品投产导致原有产品的减产损失);

第二步:选择增加的息税前利润最大的方案。

第三节 标准成本控制与分析

标准成本系统是为了克服实际成本计算系统的缺点,尤其是不能提供有助于成本控制的确切信息的缺点而研究出来的一种会计信息系统和成本控制系统。

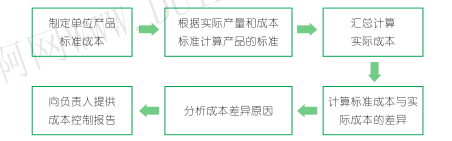

实施标准成本系统的一般流程为:

8.3.1

标准成本控制与分析的相关概念★☆☆

(一)标准成本及其分类

标准成本,是指在正常的生产技术水平和有效的经营管理条件下,企业经过努力应达到的产品成本水平。企业在确定标准成本时,可以根据自身的技术条件和经营水平,在以下类型中进行选择:

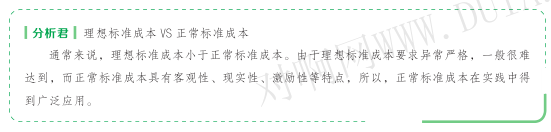

1. 理想标准成本

理想标准成本是一种理论标准,指在现有条件下所能达到的最优成本水平,即在生产过程无浪费、机器无故障、人员无闲置、产品无废品等假设条件下制定的成本标准。

2. 正常标准成本

正常标准成本指在正常情况下,企业经过努力可以达到的成本标准,这一标准考虑了生产过程中不可避免的损失、故障、偏差等。

(二)标准成本法

标准成本法,是指企业以预先制定的标准成本为基础,通过比较标准成本与实际成本,核算和分析成本差异、揭示成本差异动因、实施成本控制、评价成本管理业绩的一种成本管理方法。

企业应用标准成本法的主要目标,是通过标准成本与实际成本的比较,揭示与分析标准成本与实际成本之间的差异,并按照例外管理的原则,对不利差异予以纠正,以提高工作效率,不断改善产品成本。

(三)标准成本控制与分析(标准成本管理)

1. 标准成本控制与分析:是以标准成本为基础,将实际成本与标准成本进行对比,揭示成本差异形成的原因和责任,进而采取措施,对成本进行有效控制的管理方法。

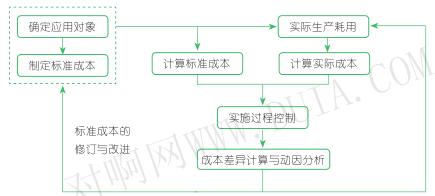

2. 标准成本控制与分析的流程图

标准成本法的流程一般应包括五个步骤,即:①确定应用对象;②制定标准成本;③实施过程控制;④成本差异计算与动因分析;⑤标准成本的修订与改进。

上一篇:【章节要点】中级财务管理 -第八章 成本管理 (二)

下一篇:【章节要点】中级财务管理 -第八章 成本管理 (四)

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类