2020.05.13

考试干货 · 来自于PC

3786

学习指导

本章首先概述了成本管理的意义何在,目标设定以及主要关注的内容(第一节)。然后,在第二节中对成本管理进行了两个方面的本量利分析,静态方面主要包括盈亏平衡分析(基于生存目的)、安全边际分析(基于安全需要)和目标利润分析(基于逐利目的);动态方面主要通过利润敏感性来分析。最后,在第三、第四节中从成本管理的落实层面分别讲了“标准成本控制与分析”“作业成本管理”和“责任成本管理”。

第三节 标准成本控制与分析

8.3.2

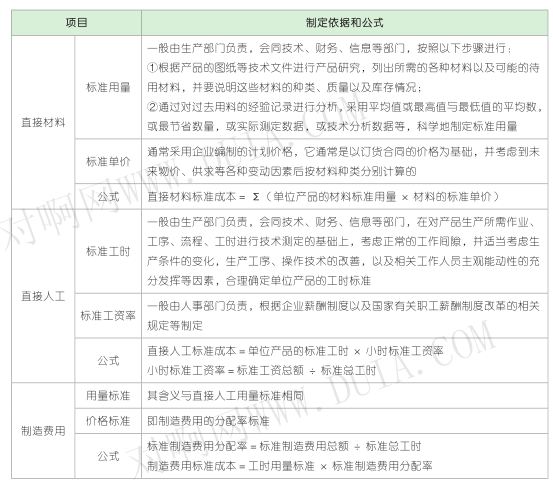

标准成本的制定★★★

制定标准成本时,企业需要设立由采购、生产、技术、营销、财务、人事、信息等有关部门组成的跨部门临时性组织,采用“自上而下,自下而上”的模式,经由企业管理层审批后,制定出产品的标准成本。

在制定标准成本时,企业一般应结合经验数据、行业标杆或实地测算的结果,运用统计分析、工程试验等方法,首先,就不同的成本或费用项目,分别确定消耗量标准和价格标准;其次,确定每一成本或费用项目的标准成本;最后,汇总不同成本项目的标准成本,确定产品的标准成本。

产品标准成本通常由直接材料标准成本、直接人工标准成本和制造费用标准成本构成。每一成本项目的标准成本应分为用量标准(包括单位产品消耗量、单位产品人工小时等)和价格标准(包括原材料单价、小时工资率、小时制造费用分配率等)。

产品的标准成本=直接材料标准成本+直接人工标准成本+制造费用标准成本

标准成本的具体制定,详见下表。

8.3.3

成本差异的计算及分析★★★

(一)成本差异概述

1. 成本差异:指实际成本与相应标准成本之间的差额。

(1)当实际成本高于标准成本形成超支差异;

(2)当实际成本低于标准成本形成节约差异。

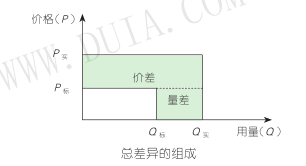

2. 总差异的组成及计算

总差异=实际产量下实际成本-实际产量下标准成本

=实际用量 × 实际价格-实际产量下标准用量 × 标准价格

=用量差异+价格差异

其中:用量差异=标准价格 ×(实际用量-实际产量下标准用量)

价格差异=(实际价格-标准价格)× 实际用量

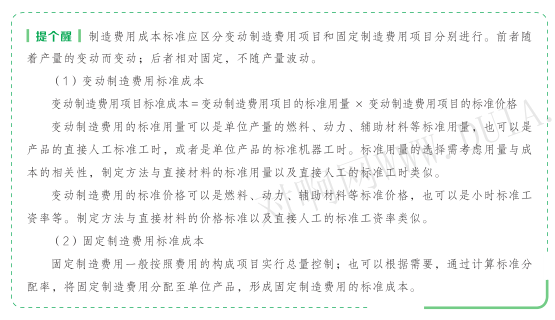

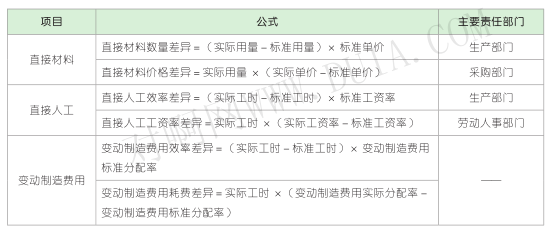

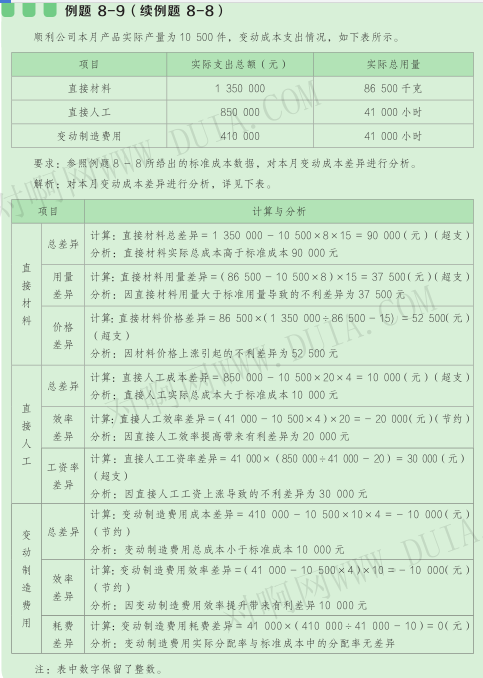

(二)变动成本差异的计算与分析

(三)固定制造费用成本差异的计算分析

1. 固定制造费用项目成本差异,是指固定制造费用项目实际成本与其标准成本之间的差额。计算公式为:

固定制造费用项目成本差异=固定制造费用项目实际成本-固定制造费用项目标准成本(预算)

=实际工时 × 实际分配率-标准工时 × 标准分配率

其中:标准分配率=固定制造费用标准成本总额(预算总额)÷ 预算总工时

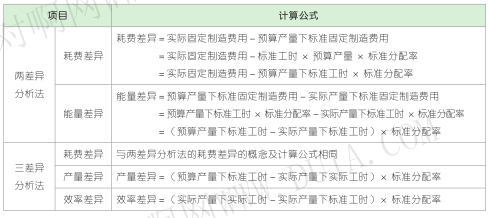

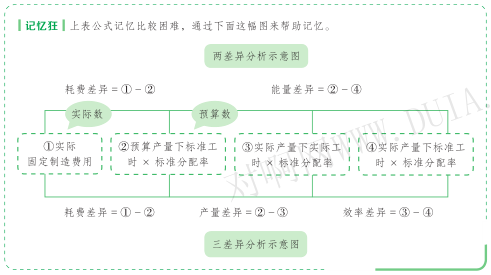

2. 由于固定制造费用相对固定,实际产量与预算产量的差异会对单位产品所应承担的固定制造费用产生影响,所以,固定制造费用成本差异的分析有其特殊性,分为两差异分析法和三差异分析法。

表中,耗费差异是指固定制造费用的实际金额与固定制造费用预算金额之间的差额;而能量差异则是指固定制造费用预算金额与固定制造费用标准成本的差额。

(四)分析结果的反馈

标准成本差异分析是企业规划与控制的重要手段。在成本差异的分析过程中,企业应关注各项成本差异的规模、趋势及其可控性。对于反复发生的大额差异,企业应进行重点分析与处理。通过差异分析,企业管理人员可以进一步揭示实际执行结果与标准不同的深层次原因。企业可将生成的成本差异信息汇总,定期形成标准成本差异分析报告,并针对性地提供成本改进措施。

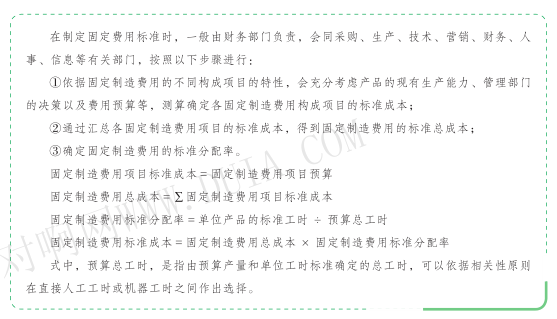

为保证标准成本的科学性、合理性与可行性,企业应定期或不定期对标准成本进行修订与改进。一般情况下,标准成本的修订工作由标准成本的制定机构负责。企业应至少每年对标准成本进行一次定期测试,通过编制成本差异分析报表,确认是否存在因标准成本不准确而形成的成本差异。当该类差异较大时,企业应按照标准成本的制定程序,对标准成本进行修订。除定期测试外,当组织机构、外部市场、产品品种、生产工艺等内外部环境发生较大变化时,企业也应该及时对标准成本进行修订与补充。

第四节 作业成本与责任成本

8.4.1

作业成本法的相关概念★☆☆

作业成本法不仅是一种成本计算方法,更是成本计算与成本管理的有机结合。作业成本法以“作业消耗资源、产出消耗作业”为原则,按照资源动因将资源费用追溯或分配至各项作业,计算出作业成本,然后再根据作业成本动因,将作业成本追溯或分配至各成本对象,最终完成成本计算的过程。

1. 资源费用

资源费用是指企业在一定期间内开展经济活动所发生的各项资源耗费。资源费用既包括各种房屋及建筑物、设备、材料、商品等各种有形资源的耗费,也包括信息、知识产权、土地使用权等各种无形资源的耗费,还包括人力资源耗费以及其他各种税费支出等。

2. 作业

作业是指企业基于特定目的重复执行的任务或活动,是连接资源和成本对象的桥梁。一项作业既可以是一项非常具体的任务或活动,也可以泛指一类任务或活动。按照消耗对象不同,作业可分为主要作业和次要作业。

(1)主要作业是指被产品、服务或顾客等最终成本对象消耗的作业。

(2)次要作业是指被原材料、主要作业等介于中间地位的成本对象消耗的作业。

3. 成本对象

成本对象是指企业追溯或分配资源费用、计算成本的对象物。成本对象可以是工艺、流程、零部件、产品、服务、分销渠道、客户、作业、作业链等需要计量和分配成本的项目。

4. 成本动因(成本驱动因素)

成本动因是指诱导成本发生的原因,是成本对象与其直接关联的作业和最终关联的资源之间的中介。按其在资源流动中所处的位置和作用,成本动因可分为资源动因和作业动因。

(1)资源动因:是引起作业成本变动的驱动因素,反映作业量与耗费之间的因果关系。资源动因被用来计量各项作业对资源的耗用,根据资源动因可以将资源成本分配给各有关作业。按照作业成本计算法,作业量的多少决定着资源的耗用量,但资源耗用量的高低与最终的产品数量没有直接关系。

(2)作业动因:是引起产品成本变动的驱动因素,反映产品产量与作业成本之间的因果关系。作业动因计量各种产品对作业耗用的情况,并被用来作为作业成本的分配基础,是沟通资源消耗与最终产出的中介。如:材料搬运作业的衡量标准是搬运的零件数量;生产调度作业的衡量标准是生产订单数量等。

5. 作业中心(成本库)

作业中心是指构成一个业务过程的相互联系的作业集合,用来汇集业务过程及其产出的成本。换言之,按照统一的作业动因,将各种资源耗费项目归结在一起,便形成了作业中心。作业中心有助于企业更明晰地分析一组相关的作业,以便进行作业管理以及企业组织机构和责任中心的设计与考核。

8.4.2

作业成本法的计算★☆☆

作业成本法基于资源耗用的因果关系进行成本分配:根据作业活动耗用资源的情况,将资源耗费分配给作业;再依照成本对象消耗作业的情况,把作业成本分配给成本对象。作业成本法的具体步骤,如下图所示。

1. 资源识别及资源费用的确认与计量

资源识别及资源费用的确认与计量,是指识别出由企业拥有或控制的所有资源,遵循相关会计制度的规定,合理选择会计政策,确认和计量全部资源费用,编制资源费用清单,为资源费用的追溯或分配奠定基础。【由财务部门负责,会同其他部门完成,并编制资源费用清单】

2. 成本对象选择

在作业成本法下,企业应将当期所有的资源费用,遵循因果关系和受益原则,根据资源动因和作业动因,分项目经由作业追溯或分配至相关的成本对象,确定成本对象的成本。企业应根据财务会计制度的相关规定并考虑预算控制、成本管理、营运管理、业绩评价以及经济决策等方面的要求确定成本对象。

3. 作业认定

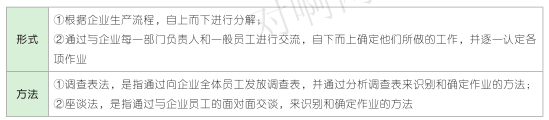

作业认定,是指企业识别由间接或辅助资源执行的作业集,确认每一项作业完成的工作以及执行该作业所耗费的资源费用,并据以编制作业清单的过程。作业认定的内容主要包括对企业每项消耗资源的作业进行识别、定义和划分,确定每项作业在生产经营活动中的作用、同其他作业的区别以及每项作业与耗用资源之间的关系。

作业认定的形式和方法,详见下表。

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类