2020.05.11

考试干货 · 来自于PC

2734

学习指导

本章首先概述了成本管理的意义何在,目标设定以及主要关注的内容(第一节)。然后,在第二节中对成本管理进行了两个方面的本量利分析,静态方面主要包括盈亏平衡分析(基于生存目的)、安全边际分析(基于安全需要)和目标利润分析(基于逐利目的);动态方面主要通过利润敏感性来分析。最后,在第三、第四节中从成本管理的落实层面分别讲了“标准成本控制与分析”“作业成本管理”和“责任成本管理”。

第二节 本量利分析与应用

8.2.2

盈亏平衡分析★★☆

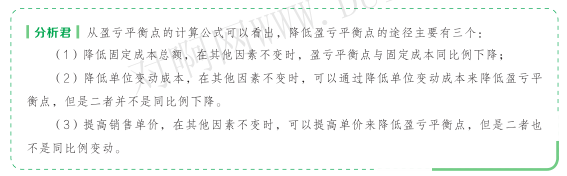

盈亏平衡分析(保本分析),是指分析、测定盈亏平衡点,以及有关因素变动对盈亏平衡点的影响等,是本量利分析的核心内容。盈亏平衡分析的原理是,通过计算企业在利润为零时处于盈亏平衡的业务量,分析项目对市场需求变化的适应能力等。

企业的业务量=盈亏平衡点业务量,企业处于盈亏平衡状态;

企业的业务量>盈亏平衡点业务量,企业处于盈利状态;

企业的业务量<盈亏平衡点业务量,企业处于亏损状态。

(一)单一产品盈亏平衡分析

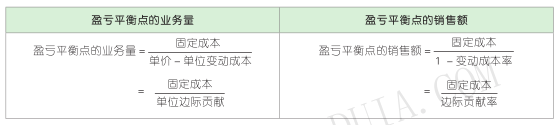

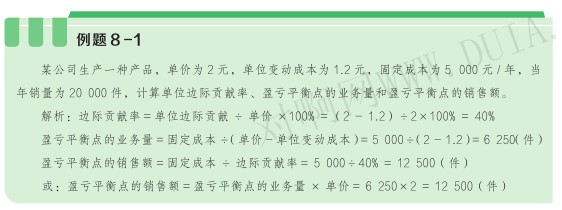

1. 盈亏平衡点

盈亏平衡分析的关键是盈亏平衡点的确定。盈亏平衡点(保本点),是指企业达到盈亏平衡状态的业务量或销售额,即企业一定时期的总收入等于总成本、利润为零时的业务量或销售额。

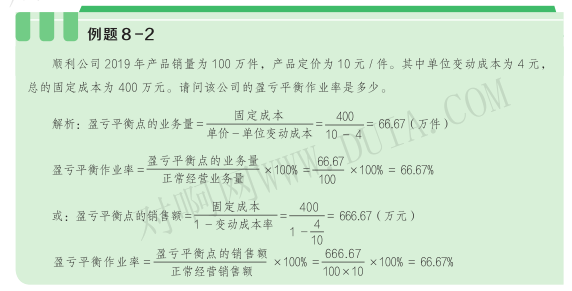

2. 盈亏平衡作业率(保本作业率)

盈亏平衡作业率是指盈亏平衡点的业务量(或销售额)占正常经营情况下的业务量(或销售额)的百分比,或是盈亏平衡点的业务量(或销售额)占实际或预计业务量(或销售额)的百分比。

3. 本量利关系图

在进行本量利分析时,借助本量利关系图不仅可以得出达到盈亏平衡状态时的销售量和销售额,还可以一目了然地观察到相关因素变动对利润的影响,从而有助于管理者进行各种短期经营决策。根据数据信息的差异和分析目的不同,本量利关系图有多种表现形式。

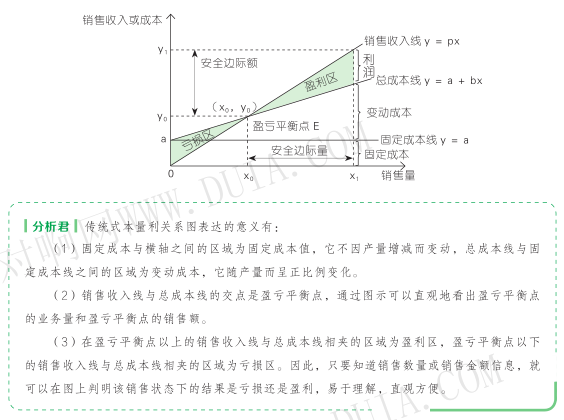

(1)传统式本量利关系图

传统式本量利关系图是最基本、最常见的本量利关系图。在直角坐标系中,以横轴表示销售量,以纵轴表示销售收入或成本,在纵轴上找出固定成本数值,即以(0,固定成本数值)为起点,绘制一条与横轴平行的固定成本线,以(0,固定成本数值)为起点,以单位变动成本为斜率,绘制总成本线;总成本线和销售收入线的交点就是盈亏平衡点。

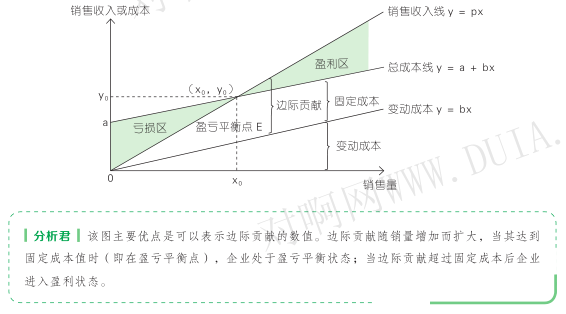

(2)边际贡献式本量利关系图

边际贡献式本量利关系图主要反映销售收入减去变动成本后形成的边际贡献,而边际贡献在弥补固定成本后形成利润,如下图所示。

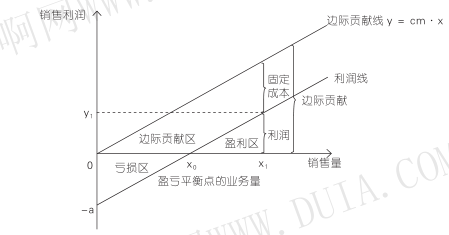

(3)利量式本量利关系图

利量式本量利关系图是反映利润与销售量之间依存关系的图形。在直角坐标系中,以横轴代表销售量,以纵轴代表利润(或亏损)。在纵轴原点以下部分找到与固定成本总额相等的点(0,固定成本数值),该点表示销售量等于零时,亏损额等于固定成本;从点(0,固定成本数值)出发画出利润线,该线的斜率是单位边际贡献;利润线与横轴的交点即为盈亏平衡点的业务量。

(二)产品组合盈亏平衡分析

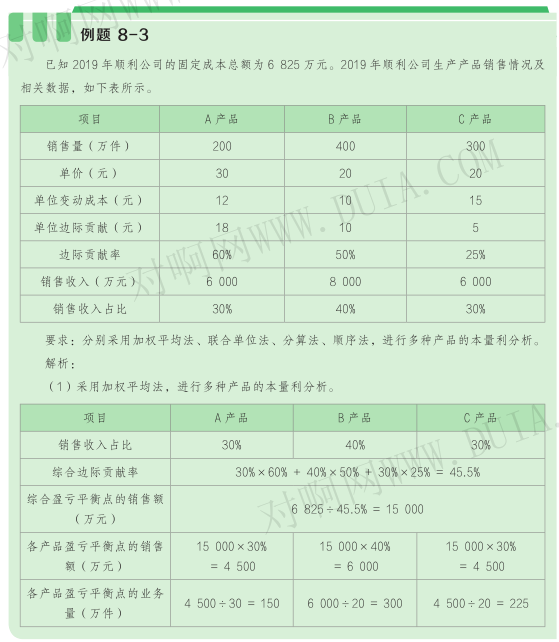

单一产品企业在现代经济中只占少数,大部分企业产销多种产品。多品种企业的盈亏平衡分析,在遵循单一产品的盈亏平衡分析的基础上,应根据不同情况采用相应的具体方法来确定。目前,对多种产品盈亏平衡分析的方法包括加权平均法、联合单位法、分算法、顺序法、主要产品法等。

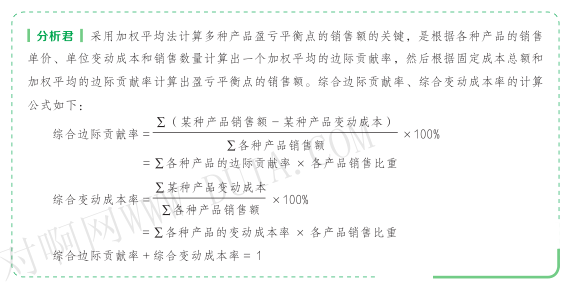

1. 加权平均法

加权平均法是指在掌握每种单一产品的边际贡献率的基础上,按各种产品销售额的比重进行加权平均,据以计算综合边际贡献率,从而确定多产品组合的盈亏平衡点。计算公式如下:

某种产品的销售额权重=该产品的销售额 ÷ 各种产品的销售额合计

盈亏平衡点的销售额=固定成本 ÷(1 -综合变动成本率)

或:盈亏平衡点的销售额=固定成本 ÷ 综合边际贡献率

综合边际贡献率= 1 -综合变动成本率

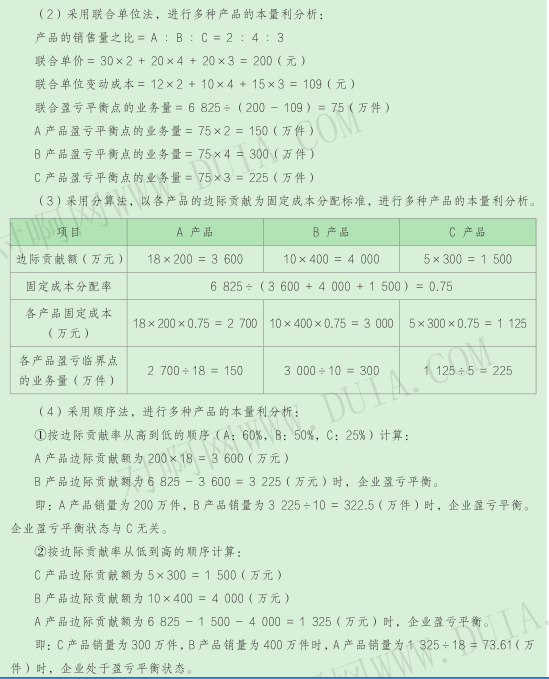

2. 联合单位法

联合单位法指在事先确定各种产品间产销实物量比例的基础上,将各种产品产销实物量的最小比例作为一个联合单位,确定每一联合单位的单价、单位变动成本,进行本量利分析的一种分析方法。计算公式为:

联合盈亏平衡点的业务量=固定成本总额 ÷(联合单价-联合单位变动成本)

某产品盈亏平衡点的业务量=联合盈亏平衡点的业务量 × 一个联合单位中包含的该产品的数量

式中,联合单价=一个联合单位的全部收入;联合单位变动成本=一个联合单位的全部变动成本。

3. 分算法

分算法指在一定的条件下,将全部固定成本按一定标准在各种产品之间进行合理分配,确定每种产品应补偿的固定成本数额,然后再对每一种产品按单一品种条件下的情况分别进行本量利分析的方法。该方法关键是要合理地进行固定成本的分配,常用的分配标准有销售额、边际贡献、工时、产品重量、长度、体积等。计算公式为:

固定成本分配率=固定成本总额 ÷ 各产品分配标准合计

某产品应分配的固定成本数额=分配率 × 某产品的分配标准

4. 顺序法

顺序法指按照事先确定的各品种产品销售顺序,依次用各种产品的边际贡献补偿整个企业的全部固定成本,直至全部由产品的边际贡献补偿完为止,从而完成本量利分析的一种方法。

由于人们对风险的偏好不同,在确定补偿顺序时会导致两种截然不同的结果:

(1)乐观的排列——按照各种产品的边际贡献率由高到低排列,边际贡献率高的产品先销售、先补偿,边际贡献率低的产品后出售、后补偿;

(2)悲观的排列——各品种销售顺序与乐观的排列相反。

5. 主要产品法

主要产品法,指企业产品品种较多时,如果存在一种产品是主要产品,它提供的边际贡献占企业边际贡献总额的比重较大,代表了企业产品的主导方向,则可以视同于单一品种,按该主要品种的有关资料进行本量利分析。主要产品必须是企业生产经营的重点,以边际贡献为标志,且只能选择一种主要产品。

8.2.3

目标利润分析★★☆

在激烈竞争的市场经济中,企业经营的最终目的是追求利润,因此企业的财务管理人员不会仅对利润为零进行盈亏平衡分析,而是更多的对目标利润进行分析。

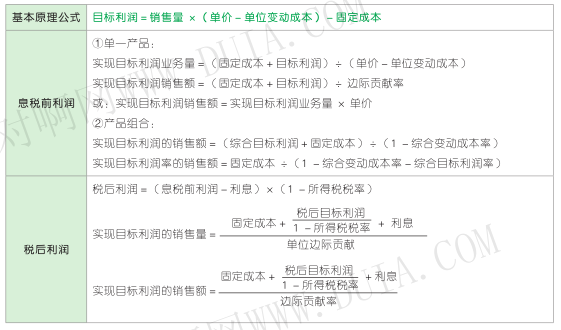

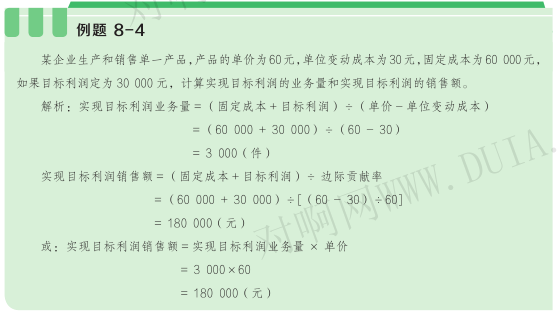

(一)目标利润分析基本原理

目标利润分析,是在本量利分析方法的基础上,计算为达到目标利润所需达到的业务量、收入和成本的一种利润规划方法,该方法应反映市场的变化趋势、企业战略规划目标以及管理层需求等。

目标利润分析的相关公式,详见下表

注:其实,大家只要记住表中加粗的核心公式即可,其他公式均可通过该关系式推算求得。

(二)实现目标利润的措施

如果企业在经营中根据实际情况规划了目标利润,那么为了保证目标利润的实现,需要对其他因素作出相应调整。通常情况下企业要实现目标利润,在其他因素不变时,销售数量或销售价格应当提高,而固定成本或单位变动成本则应下降

上一篇:【章节要点】中级财务管理 -第八章 成本管理 (一)

下一篇:【章节要点】中级财务管理 -第八章 成本管理 (三)

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类